如果经济研究是高考题,高善文博士就是把每科考卷最后几题挑出来做了。他在演讲中选取当下经济基本面和金融市场研究中,矛盾最集中,也是大家最困惑的三个问题来讨论,房地产,过剩产能,影子银行。

演讲主要篇幅放在地产和过剩产能问题上,指出目前经济困难是结构性问题和周期性问题叠加在一起——就像脆弱的轮船航行在风暴频发的季节。那么认识问题的关键,就是拆分结构问题,看到这个结构是在恶化还是在解决,以此判断长期的走势。周期因素大家更关注,因为他可能决定这几个月和几个季度的经济数据、市场走势。还有大家担心,天气会有多差?会不会让我们修整中的大船去经历完美风暴。

我们第一篇来解读高博提到的房地产问题。

高博认为,近期房地产周期面临调整,周期力量会使销售和开工回落。而房地产市场长期结构性的因素,一个负面一个正面。负面即库存巨大,以反腐对库存去化影响指明反腐对去库存有效,但总量上去库存还未开始;正面因素是,年轻人口的增长和城市化进程,使得中长期存在刚性需求支撑。

在库存压力下,新开工的调整和盘底时间长、幅度大,并对经济总量的需求端形成拖累。

A.反腐有助地产去库存。但地产高库存问题远未解决。

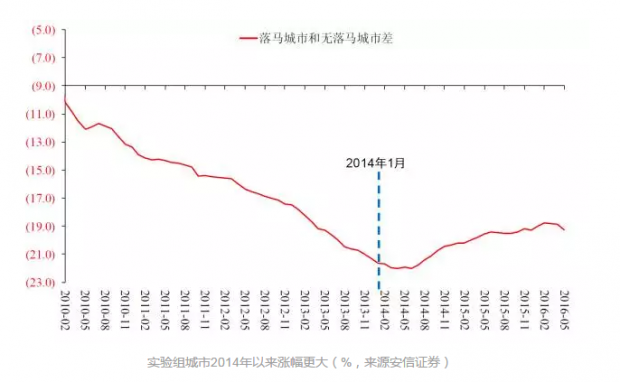

今年以来在地产去库存政策背景下,房价涨幅很大。有一个说法是库存下降已经很大,特别近两年中央重拳反腐,抑制了政府发展地产经济的行为,体现为土地市场和建设活动遇冷,地产库存下降。是不是这样呢?

高博对造成房价上涨的因素进行数据试验,把一二线城市分为两组,实验组是近年因反腐对主要领导做了调整的城市(11个二线城市),对照组为其他城市(4个一线和25个二线城市)。比较了他们的房价特征,并从需求(收入增长,人口红利)和开工+库存角度辨析,反腐影响城市价格涨幅更大的原因。

首先2014年以来实验组(反腐影响城市),价格涨幅更大,上涨速度更快。

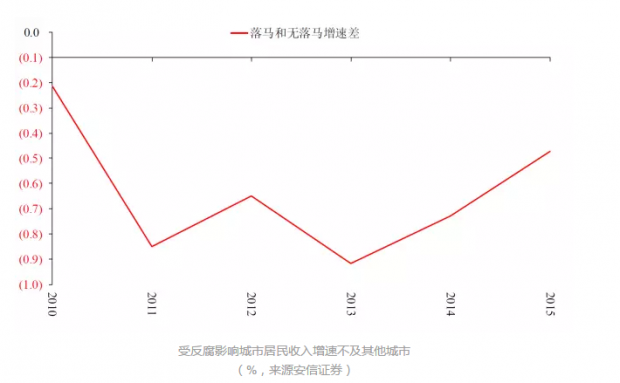

比较两组城市居民可支配收入变化,实验组城市并无优势,受反腐影响城市居民收入增速低于其他城市。

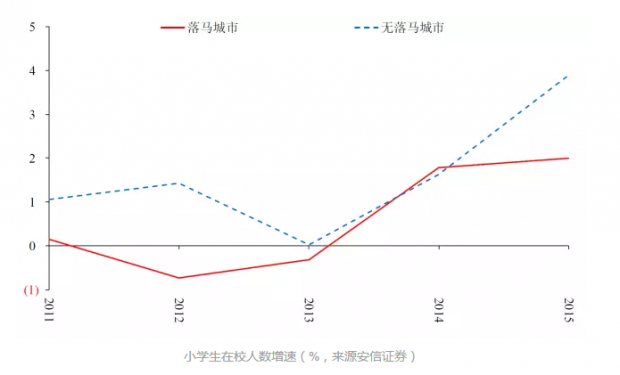

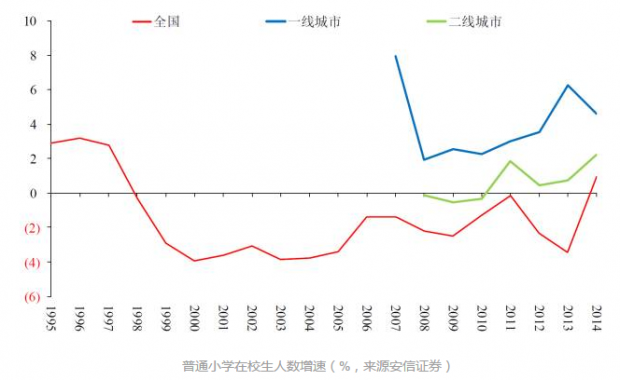

比较两组城市人口流动情况,高博使用小学在校人数来描述,数据质量高,并能体现居住类刚需变化。结论是实验组(官员落马城市)并无优势,对照组甚至增长更快。

这样经济发展和人口红利并无显著优势的城市,房价上涨为何显著领先?是因为供给端地产市场“出清”较好,土地出让和新开工下降,库存去化快,而整体一二线城市刚需稳定,造成受反腐影响城市房价上涨快。

这样结论得出,受反腐影响的城市库存去化,确实相对有效并助力了这些城市的房价上涨。从土地购置、开工显著休整,库存去化较好,在需求恢复的时候涨幅很大。高博并在此埋下伏笔,目前反腐带来的库存调整还没有完成;这一结构性因素制约下,房地产库存去化进程还在初期。

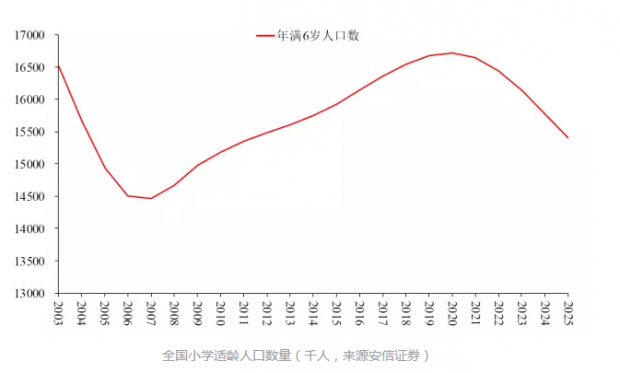

B. 人口因素在支撑,长期房地产市场需求仍有抬升趋势。

受到上面描述人口流动启发,高博继续用小学在校人数模拟人口红利。

“以小学在校人数的增长来衡量,我们有一个小规模的人口红利或者是有一个小规模的人口高峰。”大家切身体会。80、90后人口高峰一代人(对,别瞅别人,说的就是你)进入婚育年龄,伴随二孩政策放开。

从1998年一直到2013年中国小学在校人数一直是负增长,这个反映了中国年轻人比例下降,但是由于人口自身小周期的作用,大约从2014年或者2015年开始未来十年时间中国小学人口会重新恢复增长。(嗯,说的还是你)

又一个佐证是,2012年以后,二线城市小学生人在校人数恢复正增长,进入2014-2015增速加快对一线城市开始追赶。从刚需角度看与二线城市房价增速也对一线房价增速形成追赶,与人口流动表现一致(国家want you )。

C.中期周期因素将使地产销售和开工下降,给经济也带来下行压力。

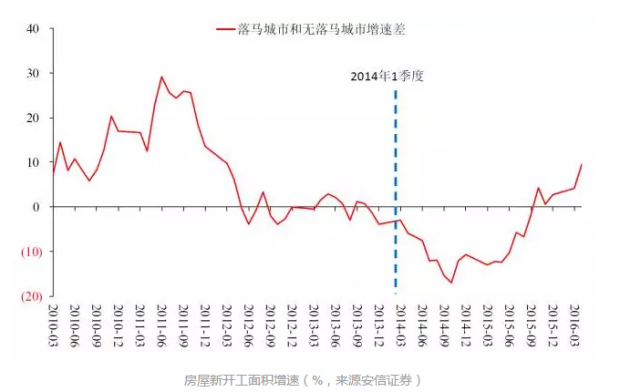

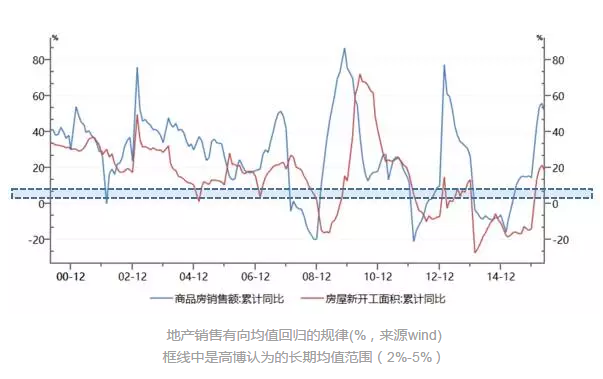

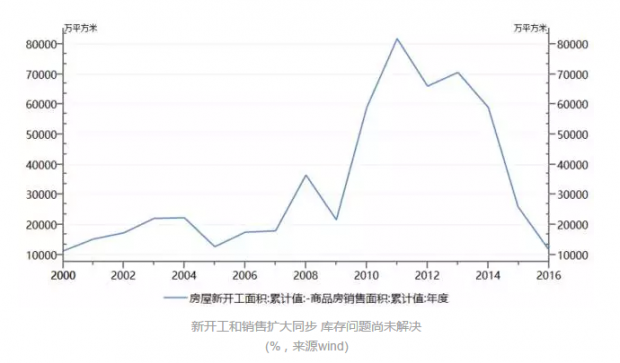

我国地产销售面积和新开工面积周期基本同步,大约为4年,新开工面积略有滞后。今年地产销售增速过快,从周期规律上看将显著回落。长期看均值是2%--5%的一个增速,但它的特征就是波动区间很难稳定。调整的时间可能长达4-6个季度。

而库存方面,目前市场销售旺盛,但开工量仍然巨大,总量上(开工-销售)仍为正值,库存去化仍不明显。故需求下行时,新开工的下行空间可能更大,给经济总需求带来下调压力。

这样在库存压力下,销售周期性下滑给市场出清过程带来较大挑战,地产市场将迎来周期性调整。

高博基于以上分析得出两个结论:

首先长期看,从刚性需求、人口城市化角度来看,中国的城市化以及城市化对房地产市场需求的推动没有枯竭,始终保持在一个比较稳定的状态。一线城市人口大量的涌入,未来二线城市开始涌入大量的人口,二线城市婴幼儿数量大量的增长,这一增长衍生出来房地产市场的基本需求,最近这两年由于人口结构的变化,这一过程也许还会有一些加速。

中期来讲房地产市场库存大,且去库存的进程仍在继续,在地产周期的规律的力量下,不远的未来地产销售和新开工都会有比较深和时间比较长的调整。

小善的话:这个问题讲完了,感到生娃真的是爱国行为,感谢生娃的同志们(你们在相当长的时间内要继续一边搬砖一边买房),向你们致敬!

另外,“善解读”是新推出的栏目,来解读我们精选的报告、观点等内容。之前有不少朋友在后台留言说希望我们推荐一些报告来看,这个栏目是因此而设,希望机构人士和个人投资者也能通过这个栏目进行交流。

本文由上善若水资产团队原创,部分数据图表来自安信证券研究报告,转载请告知并注明来源。关注更多高善文老师的观点可以通过公众号“高善文经济观察”(ID:Gaosweco)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}