当下金融体系稳定性成为实体经济的重要支撑,然而经济、金融体系和货币稳定是紧密联系的。所以经济下行的背景下,金融体系也有一些值得担忧的风险,比如影子银行。

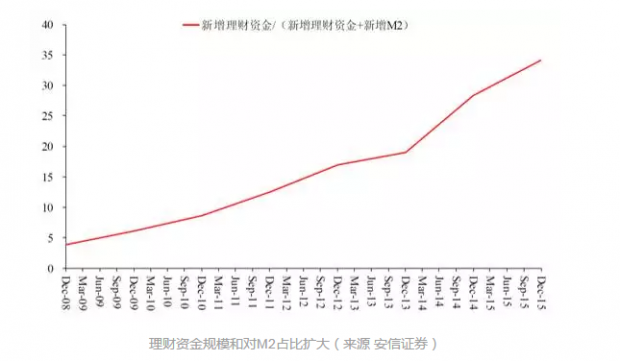

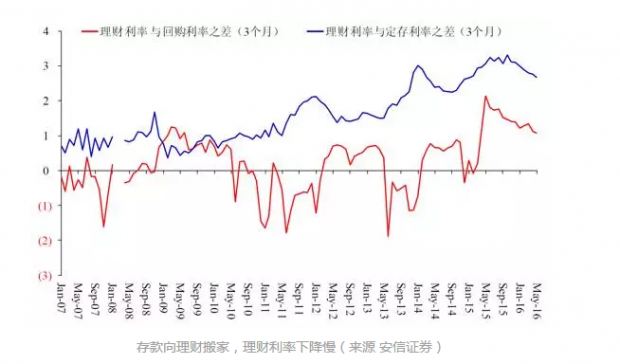

目前影子银行面临资产端量价齐降,负债端量升价难下的困境,具有较为明显的脆弱性。脆弱性体现在,对于经济下行带来的缓慢的显性的风险,它难免要受冲击;而对小概率发生的急剧风险,比如流动性冲击,它的形势非常严峻。

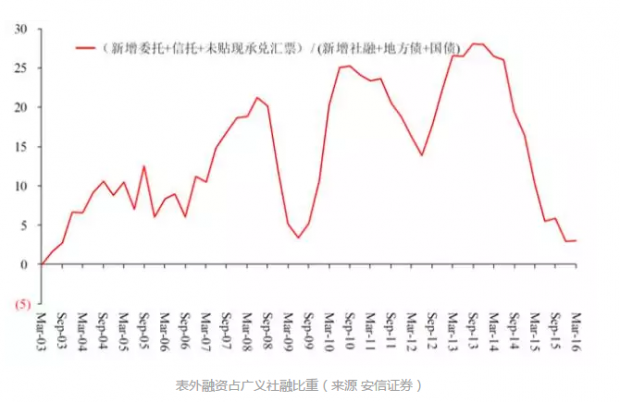

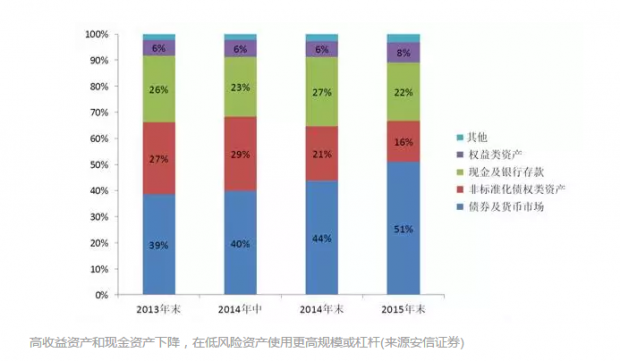

以银行理财为代表的影子银行体系发展始于非标融资需求增加,地产、地方政府等融资部门需要大量资金,表内融资规模限于监管要求收到抑制,同时也有意愿和能力支付更高利率。目前全社会融资成本下行,非标融资规模萎缩,非标在理财中占比也下降,理财资产端资产数量和收益面临收缩。

在更高的收益,提供更大的投资额度,高博比喻说影子银行做了三个魔术,这些魔术带来结构性问题。

A.魔术1,期限错配

负债端用短期的理财资金对接资产端长期的资金用途,特别是一些长期性的资金用途还没有到期,这些长期性的资金用途可以支付比较高的利率。短期资金不是用净值估值,而是用持有到期收益来兑付。

B. 魔术2,加杠杆做大收益

银行变的第二个魔术,通过大量的加杠杆来提高收益,比如说在信用债市场上大量的加杠杆:通过货币市场和同业市场融入短期资金,加杠杆买入债券资产。

C. 魔术3,扩大风险暴露

第三个方法是提高自己风险的暴露性,进入以前没有进入或者是很少涉足的领域,通过容忍和承受更高的风险来获得自己的收益:提高风险偏好,比如加大对信用债投资,降低信用评级要求;介入金融创新,比如加大权益类投资比例(股票、股票配资、量化对冲),加大类固收投资(结构化产品优先级、分级基金A端)。

高博认为经济和金融的风险会相互转移和联动,使得这一体系有显而易见的脆弱性:

一方面显性的风险在积聚,这个体系的调整压力比较大;另一方面,如果发生比较极端的小概率情况,其影响会是灾难性的。

先说非常小概率的事件。一个小概率事件是某些原因造成货币紧缩(例如货币贬值引发资本外流,或者通胀发展到一定程度),使得央行缺乏方式应对货币紧缩。钱荒的影响历历在目,而现在经济基本面的体质远非当年,小概率事件发生时经济、金融和货币可能发生连锁反应,金融体系稳定性更弱。市场对这个可能性讨论不少,概率不高,但风险仍在。

再说大家公认更现实的显性风险是,全市场都认为经济会继续下行。前面得出结论认为总需求确实有下降压力。那么企业盈利恶化、企业实际的违约发生事件在明显的增加,另一方面信用债利差(信用债融资利率-无风险利率)在大幅的下降,这个现象存在矛盾。简单说,实体挣的钱在变少,而金融体系借给实体的钱更便宜、更多。

金融体系吸收了信用违约的风险(支撑着实体经济),或者说经济在向金融体系缓慢输出自己的亏损。短期之内金融体系维持相对比较高的收益率,但是现在的挑战和问题在于信用违约的风险在上升。如果经济变差成为看多债券的理由,但可能现实是经济变差在侵食金融机构的收益,这个过程缓慢,但会逐渐让金融机构亏钱,如果经济下行不扭转,迟早会难以为继。

而如果理财兑付发生恶化,就会催生又一个小概率事件,就是理财的流动性风险。所以我们说经济、金融体系和货币的脆弱性是连在一起的。如果认为经济不好就要押注债市,或许也应三思。

小善的话:

影子银行为了赚钱使用了3样魔法吃掉更多资产,但是被施了魔法的资产在经济变差过程中变异了,变异后的小怪兽开始在影子银行肚子里咬它。小怪兽越来越多,影子银行又不能及时把它拉便便排出去,于是肚子被咬破了。

本文由上善若水资产团队原创,部分数据图表来自安信证券研究报告,转载请告知并注明来源。关注更多高善文老师的观点可以通过公众号“高善文经济观察”(ID:Gaosweco)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}