高博从产能过剩的成因入手,来分析如何解决、何时得以解决。他的思路非常值得学习。

高博强调中国的产能过剩是周期现象和结构问题的叠加,而结构矛盾影响更重要,解决需要持久战。结构上,国有资本主导的行业影响市场的正常出清,周期上,我们处在经济景气下降和盈利恶化的过程之中。民企可以快速的关闭产能,但是作为股东的国有资本主动去产能存在困难,作为债权人的金融机构也没有去压迫企业资金链实现被动出清。本质是在这些领域市场并不决定要素配置,这使产能过剩问题变得更严重,且难以依靠市场自身力量去解决。

产能过剩的结构性根源

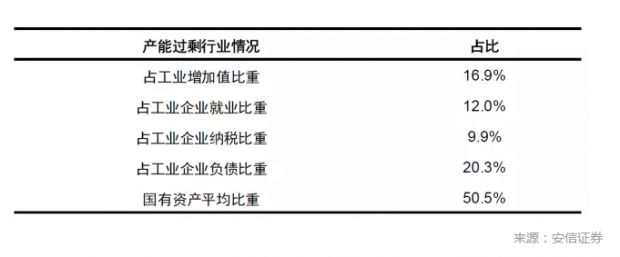

高博从ROA和毛利率指标入手筛选出典型过剩产能的行业。主要是工业金属、黑色金属和煤碳的产业链。 过剩行业规模:工业增加值,就业,纳税,负债,等角度观察,体量在10%-20%,纳税10%,负债15%,产出14%。

原因辨析:

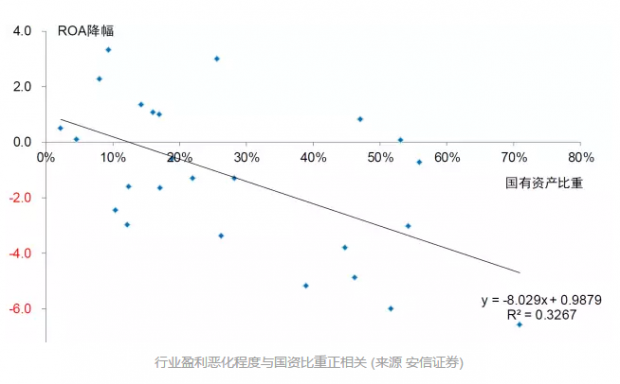

A.国资比例的影响显著,一个行业里面国有资本越多,盈利的恶化越严重,国有资本越少,盈利的恶化越轻微。

B.强周期性行业顶部越高,底部就越深。

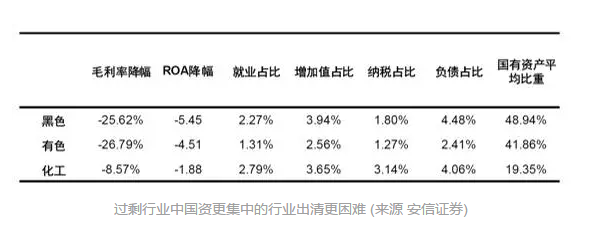

C. 这样形成了合力,亦即国资在周期性行业过度集中,造成严重的过剩。其表现是,即便在过剩产能行业之间对比,国资集中的行业盈利恶化也更严重。

过剩产能的周期性因素

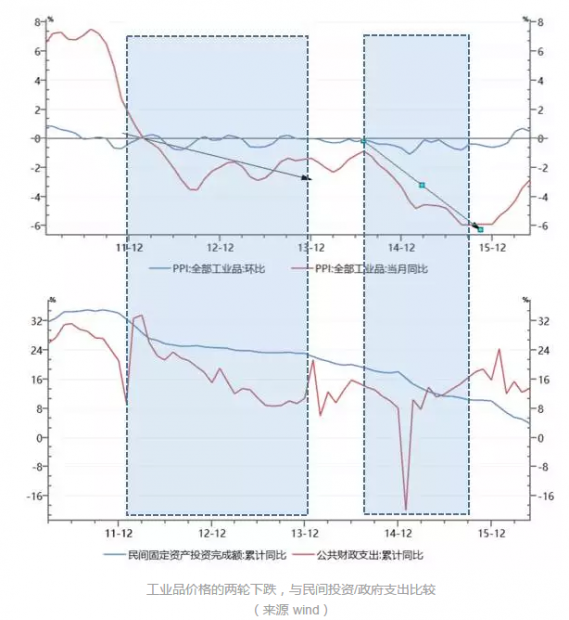

观察工业品价格。有两轮下跌,第一轮下跌从2011年开始,到2013年上半年。2014年8月份以后工业品价格再次经历了一个猛烈的下跌,这一部分下跌在2015年8-10月份才稳定下来。15年年底开始环比出现上涨。

第一轮下跌后企业盈利指标已经开始筑底改善,民营部门投资下滑,显示民企已经主动的出清产能。第二轮剧烈下跌是政府在地方平台融资清理、反腐和供给侧改革推动下,减小支出,对需求形成冲击,让工业品价格下降到更低的平台。

关注到去年四季度到今年2月份前,工业品价格已经筑底,工业企业经营指标出现好转。而需求刺激和地产周期恢复带来经济增速加速好转是从3月之后才发生的。他认为2011年以来面对需求长期下降压力和短期滑坡的冲击,民营领域企业主动调整或被迫退出,正在或者已经实现出清(投资降至0附近),产品的价格开始稳定。而国资集中的严重过剩领域,指导2015年底的中央经济工作会议明确了供给侧改革的方向,中央下定决心关闭产能。

那么产能过剩的问题解决到了什么程度呢?高博认为“现在产能过剩毫无疑问一方面很严重,另一方面它也确实处在一个切实的解决过程之中”。比如今年需求端的刺激就带来了商品市场相对巨大的涨幅,体现供给进入寻底通道,商品价格弹性将来自需求端,随着需求边际变化呈现比较大的波动(前文地产部分提示地产需求周期将迎来下滑)。

最后高博对产能问题给出了一个判断:“我们现在处在产能去化最困难的时候,但是这一段最困难的时候用一年不超过一年熬过去,”他对民营部门产能判断在底部附近,“对于民营企业来讲这个问题我认为在今年下半年基本上解决。”

这个判断我们认为是谨慎偏乐观的,提出持久战。既反驳了速胜论,又反驳了灭亡论。

本文由上善若水资产团队原创,部分数据图表来自安信证券研究报告,转载请告知并注明来源。关注更多高善文老师的观点可以通过公众号“高善文经济观察”(ID:Gaosweco)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}