自2009年12月三大评级机构下调希腊主权评级,欧债危机已经上演超过2年了。有关欧债危机铺天盖地的报道无外乎财政赤字、国债违约、欧洲央行援助、IMF(国际货币基金组织)援助、民众抗议等方面。很少有对欧债危机发生的根源进行全面解读的研究。我们结合宏观经济学最基本的IS-LM模型以及我们所观察到的数据对欧债问题的本质以及欧元区各国联手援助危机国的措施进行分析和评价。

先简单介绍一下欧元。欧元正式诞生于2002年,其前身是欧洲货币单位,欧元之父是著名经济学家蒙代尔。欧元区共有17个成员国,包括德国、法国、意大利、葡萄牙、西班牙、希腊、爱尔兰、奥地利、比利时、芬兰、荷兰、卢森堡、斯洛文尼亚、塞浦路斯、马耳他、斯洛伐克、爱沙尼亚等。欧元区由欧洲中央银行(ECB),类似于美联储,实行统一的货币政策。可以说欧元区在货币政策上实现了统一。但是各国在财政政策和要素禀赋结构上没有实现统一,欧元区成员国虽然是同盟,但17个中央政府各自为政。财政政策的不统一以及各国要素禀赋结构的差异使得欧元区诞生不足10年就曝出严重的危机。

欧元区的马太效应

基于IS-LM模型,我们来分析一下欧元区潜在的不平衡是如何发生的。欧元区的国家可分为两类:经济强国和经济弱国。以德国和希腊为例,假设刚进入欧元区的时候,两国经济均处于均衡状态。由于欧洲央行采取统一的货币政策,初始状态时两国的实际利率相等,两国经济体量差异巨大,德国的产出远大于希腊,两国初始产出水平肯定不同。

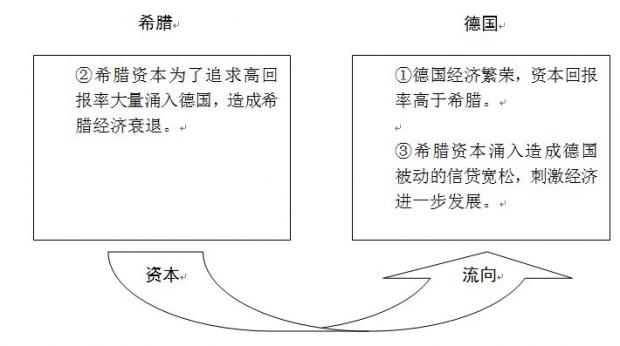

图1 德国和希腊发展不平衡的解释

两国货币政策是统一的,当欧洲央行没有采取大的宽松或紧缩政策时,两国的实际利率不会因为货币政策发生变动。但德国和希腊两国财政政策和要素禀赋结构差异巨大,比如德国人勤奋,资源丰富,技术先进,制造业发达,经济政策合理,于是德国的进取,经济发展良好,实际利率上升。德国的快速发展对希腊经济造成了严重的冲击,为什么这么说呢?因为资本是逐利的,遵从资本一价定律,也就是说资本会从实际利率低的地方向实际利率高的地方流动,欧元区货币统一,两国间不存在汇率调整,资本流通顺畅。德国经济繁荣使得国内投资回报率(实际利率)大大高于希腊,吸引了希腊的资本流向德国。希腊的资本外流会严重影响到希腊国内经济的发展,所以希腊经济会出现被动下滑,希腊经济衰退必然导致财政收支不平衡,为了维持国内的高财政开支,希腊不惜向民众和盟国发行巨额国债融资。

另外一方面,希腊资本流入到德国又会使得德国的实际货币供给增加,当然,希腊经济体相对德国小很多,所以资本流入量相对德国经济体来说占比较小,但依然会引起德国实际利率出现小幅的下降。这相当于德国被动实现了信贷宽松,刺激了国内经济进一步发展。资本在两国之间的流动最终会使得两国的实际收益率达到均衡状态。最终的结果是德国不仅因为自身的进取使得产出增加,同时因为吸收了希腊转移过来的资本,产出进一步增加。我们可以看出在这个过程中德国依靠自身的财政政策和资源要素经济发展,GDP增加后,国内实际利率上升,需要更多的货币,此时如果德国是一个具有独立货币政策的国家,那么德国央行就需要向实体经济注入一定的货币,满足实体经济所需的货币,同时防止实际利率升的太高,以及外汇升值。但德国身处欧元区中间,他的周边可以说有充足的货币自动供给,实现了货币自我均衡机制。德国(经济强国)因为自身的进取越来越强,而希腊(经济弱国)因为不思进取而越来越弱。形成了马太效应:强者愈强,弱者愈弱。

希腊加入欧元区是想享受货币政策上的便利,没想到却因自己的懒惰,经济被动下滑。希腊要解决这个问题,只能是像德国一样积极进取,使得希腊GDP快速增长,主动提升本国的资本回报率,和德国再次站在同一起跑线,这样才能防止资本外流,甚至可以吸引到外国的资本,更重要的是经济繁荣才能实现财政盈余。

以上的分析是假设初始状态的时候,希腊和德国均处于均衡状态,资本回报率相等。但事实上我们要做一点修正。那就是希腊在加入欧元区之前,就存在着严重的财政危机,实际利率已经低于德国。为了满足加入欧元区的苛刻条件,希腊不惜和华尔街投行合作,利用他们的金融工具掩饰债务危机,蒙混过关,成功加入欧元区。所以初始状态下希腊的资本回报率就是很低的,当他一踏入欧元区的大门就注定了国内的资本必然外流到德国。

欧债危机援助的悖论

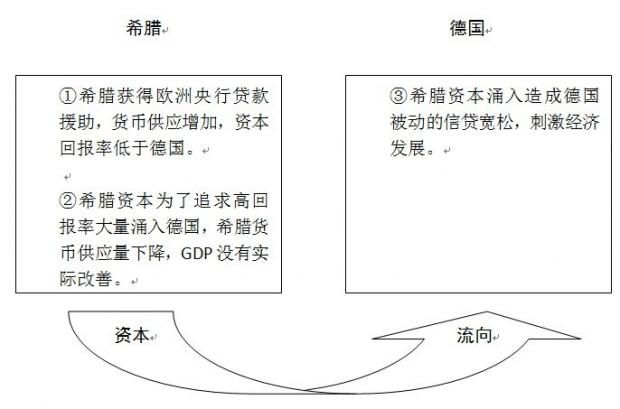

希腊等欧元区经济弱国出现的严重债务危机,短期来看是流动性的问题,长期来看产出下滑的问题。以德国为首的欧元区要救希腊,首先要解决短期流动性的问题。解决的方案就是让欧洲央行和IMF不停的给债务危机国提供巨额贷款。最近一次援助2012年2月21日欧洲央行对希腊提供了1,300亿欧元的贷款。据不完全统计,2011年到目前欧洲央行和IMF累计援助债务危机国的资金约9,000亿欧元。这些贷款全都是基础货币(高能货币),投放到欧元区,短期是解决了债务危机国的流动性问题,长远来看会对整个欧元区经济产生怎样的冲击呢?我们要再次用到IS-LM模型。

假设初始状态,德国和希腊的资本实际回报率相等,两国资本流动均衡。德国经济总量远大于希腊。为了缓解希腊的流动性危机,欧洲央行决定对希腊提供巨额贷款,希腊国内实际货币供给大幅增加,当大量欧元涌入希腊,希腊国内资本实际回报率就会应声下降,而此时德国资本回报率还保持在原来的水平。正如前面所讲到,资本是逐利的,希腊的资本会流入到德国,寻求高的实际回报率。资本流出造成希腊国内货币大幅下降,利率会逐步回升,整个过程中希腊国内GDP基本保持不变,所以对希腊的贷款援助对其GDP不会有实际的刺激作用,资本到了希腊,希腊经济体也留不住,资本必然外流,可能流向德国,也有可能流向美国等非欧元区国家。2011年8月29日《华尔街日报》曾经刊登过一篇《希腊银行业艰难应对存款流出问题》的文章,文中提到自欧债危机之后希腊银行遭遇了前所未有的提款潮,大量的存款被转移出国或被取现存于家中保险柜。最终这些原本援助希腊的资本会涌入德国,德国的货币供应量明显上升,即德国实现了被动的信贷宽松,利率下降,刺激国内投资,德国GDP会进一步上升。我们会惊讶的发现,本来是对希腊的援助,最后德国是最大的受益者,希腊的GDP基本没有变化,这是一个悖论。对希腊的援助只能短期解决其流动性的问题,如果资本持续外流,甚至会造成希腊银行业的流动性危机,所以本质的问题没解决,希腊依然难以走出困境。

图2 援助希腊造成的资本流动

以上的分析是默认欧洲央行会无条件给予希腊贷款援助。但事实上欧元区其他各国在同意给予希腊援助的同时会强迫希腊政府缩减财政开支,实施紧缩的财政政策,提醒希腊政府和民众要勒紧裤腰带过日子。这种紧缩的财政政策显然会进一步加剧国内经济衰退和降低资本回报率,资本更加外流。最终结果是,希腊在接受欧元区贷款援助的时候,暂时解决了流动性的问题,对经济却造成了严重伤害。2011年德国GDP同比增长3%,而希腊GDP同比大幅下滑6.8%,这也佐证我们以上的分析。

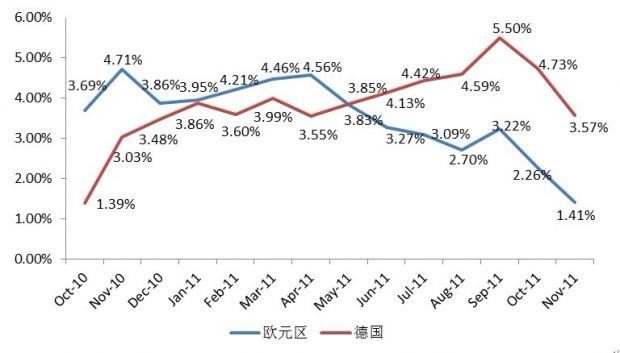

从微观角度来看,希腊政府获得救助之后,首先用来还债,希腊境内的国债投资者获得政府偿还的本金,出于对资金收益和安全性的考虑,他们会考虑将资金投到收益率更高,安全性更好的资产上面。最便利的就是投资到同属欧元区的经济强国德国。图3表示了2010年10月至2011年11月欧元区和德国的银行存款金额同比增速。我们很容易看出整体趋势是德国的存款同比增速越来越快,而欧元区的存款同比增速越来越慢,说明了欧元区增加的流动性有向德国集中的趋势。

图3 欧元区和德国的存款金额同比增速

资料来源:欧洲央行、德国央行

所以我们在2011年有段时间观察到德国的国债收益率为负,这是避险资金疯狂涌入德国所致,而同一时间在欧元区,德国股市表现最好。2007年7月13日德国法兰克福指数最高为8151.569点,2009年3月9日最低为3588.889点,截至2012年2月25日收盘点位为6864.43点,相对于2007年最高点跌幅为15.79%。而对比希腊的股市,2007年10月31日雅典综指最高为5334.50点,之后股指一路下滑,在2012年1月10日最低为625.35点,截至2012年2月24日收盘点位为749.69点,相对于2007年最高点跌幅为85.95%。由此可以判断出援助欧洲债务国的资金在解决其短期的流动性问题之后大部分流到了德国,刺激德国资产价格上升。

欧元区成员国之间的财政政策不统一及要素禀赋结构差异是造成欧债危机最本质的问题。欧元区目前的发展模式必然加剧不同成员国之间的贫富差距,造成地域不平衡。这一点和中国目前的情况有些类似,但又有本质的不同。中国目前也存在城乡二元化经济结构,简单的把中国划分为一线城市和农村,目前一线城市经济发达,人均产出明显高于农村,资本回报率也明显高于农村,所以农村的资本(包括劳动力要素)都愿意流动到一线城市谋求更高的回报率,这就进一步推动了一线城市的产出增加,所以城乡贫富差距不断扩大。但是中国又有着和欧元区本质的区别,那就是中国的一线城市和农村受同一个中央政府调控。为了缩小城乡贫富差距,中央政府可以通过财政转移支付等方式加大对农村地区的支持。但是这在欧元区不可能做到,德国绝不会把本国民众积累的财富拱手让给希腊去挥霍。

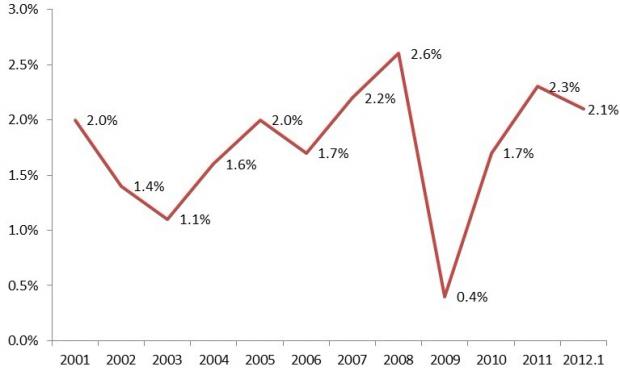

欧洲央行和IMF对债务危机国的贷款援助规模越来越大,这些基础货币(高能货币)会源源不断的流入德国,相当于欧洲央行在给德国信贷宽松。基础货币经过银行系统的货币放大效应,会形成规模较大的M2,如此大规模的信贷涌入实体经济,必然推高德国物价。根据德国联邦统计局的数据,2011年CPI同比上涨2.3%,超过了欧洲央行所设的2.0%的警戒线,2012年1月德国CPI同比上涨2.1%,依然高于2.0%的警戒线。图4反映了德国近年来CPI同比增速数据,2001-2011年德国CPI同比增速平均值为1.7%。当前德国CPI增速明显然处于近年来历史高位。这也佐证了前面的分析——援助欧洲债务国的贷款很大一部分流到了德国。相对于德国的今年的通胀水平来说,目前可算是“温和通货膨胀”,对实体经济来说不算是太坏的事情。而相比之下,希腊的通货膨胀率从2010年的4.75%,下滑到了2011年的2.4%,应该是资本外流及经济衰退造成的。

图4 近年德国CPI同比增速

资料来源:德国联邦统计局

信贷“放水”也不仅仅是德国一家的事情,整个欧元区都将面临“预期通货膨胀”的问题。长期来看,欧元是有贬值预期的,具体贬值多少,要看欧债危机进一步的处理情况,以及外围美国、日本和中国的经济状况。如果一家国际宏观对冲基金在当前世界各国出现的货币、财政政策不均衡的情况下仔细分析各国经济形势,应当能找到合适的投资标的,并获得丰厚的收益。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}