我自己在投资上目前处于“思考会很多,决策会很少”的模式,在这里面我会分享一些自己这段时间以来的想法,有些想法属于跟我个人的特质有点关系,不一定适用于大家,每个人看法不一样,这个东西见仁见智,欢迎大家批评指正。

其实我很乐观,仓位很高。今天我是讲下半年的投资策略,所以我做了一些跟这个时间段更密切的汇总。我做投资十几年了,即使是放在A股三十年的历史,确实从来没有“百年不遇的疫情”下这种经济情况。2003年有SARS,但也没有成全球疫情。我确实在跟踪疫情对经济和上市公司影响的过程里面学到很多,我发现有一些外部变量可能还是改变不了市场中长期的趋势,但是对具体行业、具体公司产生了不可忽视的影响。

大家都很关心指数,或者是关心行业哪一个好一点,会关心这些因素。在这些因素里面,其实有两个原因是最核心的,一个是经济的状态,第二是市场的流动性。因为现在我没有把估值列进来,其实估值更重要,因为现在整个估值体系还可以,我后面简单概括一下,重点在分析经济形势和流动性两方面。

从2018年底到现在,我看整个经济形势处于一个复苏的状态,所以我从那个时候到现在基本仓位都是满的。但疫情来了之后,它把经济复苏的状态给打断了。这个外生变量太大,以致于分析会出现很多困难。站在今年1月份的时候,我相信即使是中国的高层领导或者美国的高层领导,有各种信息,都很难有一下子判断疫情对经济的影响,所以我觉得大家也不必要强求自己一定会理解这个疫情。

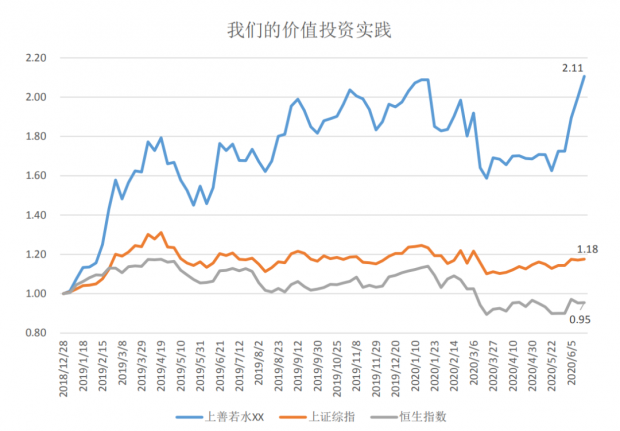

即使你理解不了,照样可以做很好的决策。我在做投资尤其是这几年,其实有一个很大的进步,我发现如果选股足够好,那就能降低宏观对于投资收益的贡献,至少我们的经历是这样。从我自己的实践来说,这张图就是我们从2018年到现在其中一个基金,到6月16日收益超过100%了,但其实市场这段时间还不错,上证涨了18个点,恒生指数跌了5个点,因为我有比较多的港股头寸,所以我把恒生指数列进来。但其实这一段时间最猛的是创业板指,创业板从最底部到现在也接近翻倍。

不管怎么样,在这一年半的时间里,股市其实是处于一个很不错的回报,像上证指数那样从历史的回报率来说,年化回报是6—8个点。但是这一年半,即使是上证指数都有18个点的回报。

大家都说投资是屁股决定脑袋,如果你赞同一些东西就是脑袋决定屁股,如果你不赞同一些东西就是屁股决定脑袋。对我这边来说,你们也可以通过我自己身体力行的投资结果来看,我确实是高仓位的。我对经济和股市后市都很乐观,是一个脑袋决定屁股的过程,尽管我们现在经济形势上存在着很多不确定的困难。

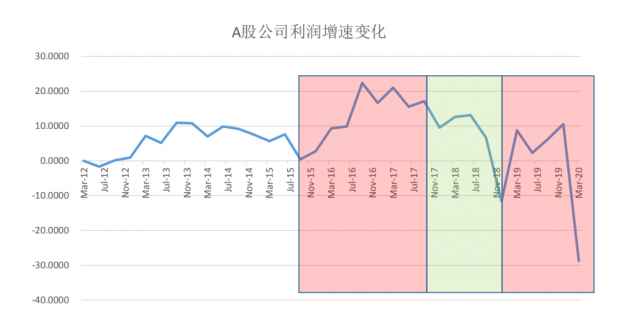

那我先回顾一下A股这五年以来的经济形势。图中分了2015年以后的三个阶段。

第一个阶段是2016年到2017年末,这个阶段是第一个红框这里,这个过程其实属于经济的上行期。当时我们国家的经济背景是国家做了供给侧改革,尤其是房地产的去库存,还有环保安监去产能,去约束整个上游产能供给的情况。这阶段,国内经济又遇到了一个库存补库的周期。其实这一年多两年,整个国内的经济形势是往上走的。我记得大家也有一点感觉,当时的格力、美的、茅台开始大涨。

但是从2017年末到2018年末是一个不太好的阶段,股市也跌得比较多。上证指数我记得是从3300跌到2400附近,这个阶段本来处于经济下行的周期,2018年初还碰上了中美贸易方面的争端。我记得当时美国在2018年1月底出了一些针对中国出口的政策,后面进入两国不停报复对方的一个螺旋下降的过程。其实这个事情到今天还存在不小的影响,只不过市场通过下跌把这一件事情给消化了。

当时2018年下半年还有一个事情让市场很担心,我列这张图是A股公司的利润增速,我把整个A股的公司纳入进来了,这是整体的情况。当时经济最差的情况出现在2018年底,第四季度,整个A股的上市公司利润增速是负的,这是平均中位数,能够反映A股的整体情况。这个点其实是一个经济的低点,你能看得到的就是在这个点上,大量的A股公司利润是负增长的。

第三阶段就是这个点开始,经济开始进入到一个复苏的状态。这个过程里,股市很不错,上证指数也涨了一二十个点,深证指数涨得更多一点,创业板涨得最多,去年大家回报都还可以。这背后的经济形势,整个经济处于一个比较温和的复苏状态。

我看了一下2019年的年报,基本上上市公司的平均利润增速有十个点,其实回到一个正常水平。但是在今年1月20日,这天是疫情的开始。如果没有疫情,2018年底砸了一个坑,这是一个经济低点,你按常态它会有一段复苏期,一直持续到现在。但是因为疫情出现了,就把经济复苏的节奏给打乱了,今年一季报整个上市公司的收入利润都非常的不好,而且是近二十年最差。

用高频的数据来评估,会看到它是一个过程,经历了一个经济下行期,本来是在复苏状态,但是因为疫情打断了,现在又开始进入一种复苏,第二次复苏。我判断这个是一个弱复苏。其实这对投资是很有帮助的。因为经济处于弱复苏的时候,央行会在货币决策上有所考虑,至少能看到流动性上会放得比较宽松。

我这里又放了一张图,这是我在国家统计局的网站上找的,这对我们上市公司的利润变化情况有一些参考意义。它的数据是月度的数据。从目前的情况来看,疫情出现在最低点就是今年一季度,疫情把工业企业的利润搞得特别狼狈不堪。目前的几个月,数据都会比上个月的环比好转一点,但还没有回到常态的水平,所以我说这是从疫情发生到现在缓慢的复苏格局。

但是我发现这可能会带来一些去产能的情况。本来经济处于复苏状态的时候,企业家信心回来,正常情况下会买设备,做投资。但是出现疫情之后,到目前为止带来了一些冲击非常大,导致一些企业不但没有去进行这种支出,他反而因为疫情直接关厂了。像现在有一些中小企业直接倒了。

你站在投资上市公司股份的角度来说,搞不好有一些公司还会因此得到市场份额的提升,之前经济下行期出现过这种情况。

月度数据来显示,今年一季度肯定是全年最差的时候,从4月份已经进入到复苏的状态,5月的数据又比4月要好。因为现在我们现在是6月,从目前的经济情况来看,除了北京又因为疫情受到干扰,其他地方应该还处于一个持续恢复的状态。

此外,我还做了SARS的对比。我发现2003年SARS的时期,因为SARS砸了一个经济的坑,后面SARS经济快速的恢复了。但是这次并没有,这也是个间接的佐证,证明我所说的弱复苏情况,它不是一个强复苏。

弱复苏和强复苏,对我们在投资上的影响是,它可能只在局部领域带来机会,而不是全局性的机会。在投资上你很可能会看到弱复苏会带来一个指数相对温和的波动。

我们再看看市场的流动性。

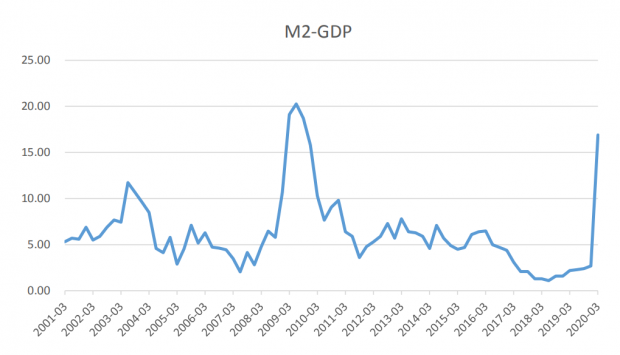

我拿央行M2减掉GDP的比例,发现这确实带来了非常大的流动性的宽松,这个数字直接达到了2009年金融危机之后的水平。这张图有两个高的点,一个是当时4万亿的经济刺激,第二个就是这次疫情的经济刺激。因为GDP增速掉了很多,你的M2还很高,那流动性就会非常的充裕。其实不仅是M2,还有其他的流动性指标,比如M1,各类的都很高。所以你会看到利率从那时候起就狂掉。

但是,和2009年不太一样的地方就是:2009年给了那么大的流动性出来之后,企业家信心很快恢复了,赶紧去投资了,去搞厂房,买设备,当时经济很快从金融危机走向了过热。

今年很不一样,在今年的经济形势下,需求恢复很慢,所以你会发现经济很弱,就业压力很大,企业家的信心低迷。还有一点不同,09年当时可以加杠杆的空间非常大,今天很多经济主体是加不了更多杠杆的,因为杠杆率很高。

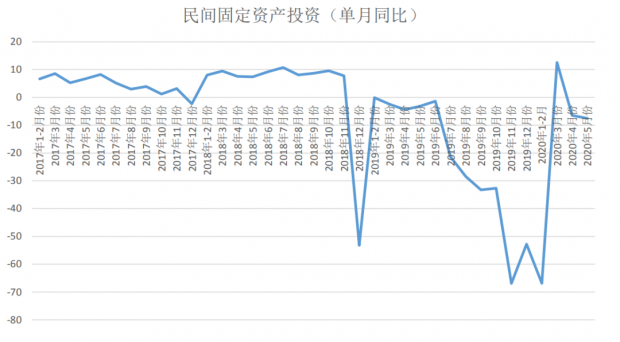

我之所以说企业家信心低迷,是因为我跟踪民间固定资产投资这个数据,这能反应整体企业的信心情况,看他们对未来经济有没有信心。2019年,因为中美贸易的争端,包括之前企业家担心的国进民退等等的原因,你会看到固定资产投资其实下滑得很厉害,本身信心就孱弱,今年的疫情又使得信心更加雪上加霜。虽然3月份的同比数据回来到零之上,但是4月、5月又掉下去了。这意味着在去年低基数的状态,又搞得今年又更低了。

因为我们做企业,必须要保持一定的资本支出,比如说机器折旧你要补充,即使没有扩张产能,你也得有一些资本支出。但是现在的资本支出是在去年低基数的情况下又下滑了,这足够表明企业目前的信心恢复是严重不足的,我估计这需要利润的好转,才能信心恢复。

为什么?因为我看最新的数据,有行业的巨大差异。在固定资产投资里面,像医药和计算机的投资就很好,其他行业的投资就不够。但是你去找原因的时候,你会发现因为医药和计算机这两个行业的经济景气度很不错,整个行业的增速也相对比较高。

所以我认为更核心的是因为企业的利润不行带来了投资的低迷。如果说企业的信心在资本支出上回来的话,先需要利润的复苏。如果企资本支出回来了,那处在资本支出上游的行业的利润就会特别特别好,可能会带来相关公司的投资机会。

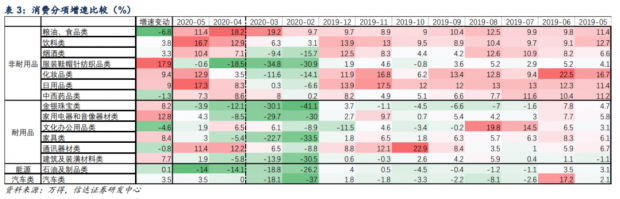

这次经济的复苏比较弱,还有一个很核心的变量要考虑就是疫情。这里我用了券商的一张图,它统计的很好,它是按单月消费的增速来比较的。像化妆品、日用品5月份的增速已经回到十几个点了,非常好。但是有个别行业是不太好的,比如说能源,能源不太好,餐饮业更差,我认为市场上对疫情带来的上市公司估值影响的估计是不够的,我甚至有一些公司有系统性的机会,但是也有一些公司是有风险。

我拿餐饮业来说,到5月份的时候,餐饮业的增速还是负19个点,我说的是单月增速。它最明显的变化就是因为疫情存在,大家下馆子少了。而在能源方面,大家的出行需求减少了。像小学生、中学生不去上课的时候,必要的出行就减少了。所以这里面会带来人们生活的一些转变,进而会对投资的公司带来一些冲击。

但也会带来好的,像当时疫情出现的时候,游戏行业是得到加速的。线下社交的消费被压制了之后,它转移到线上。如果疫情一直存在,是不是这里面会带来一个系统性的提升,这也是有可能的。

我认为很多行业对疫情长期存在的可能性估计得还不是太够。但目前我从5月份的消费数据来看,如果疫情一直存在,它会系统性的带来终端消费的压力,经济短期回不到原来的状态,整体就会有显著的影响。中国在疫情前正常的消费增速应该在8个点的样子,疫情存在的情况下,扣除补偿性的增长,可能整体的增速会低于正常水平。

综合来看,现在是经济弱复苏和好的流动性。这对股市的总体投资是比较有利的,这样你企业的利润慢慢回来,央行也不会一下子收走很多的市场流动性。

这是一个弱的复苏,我认为没有快速的经济增长和修复,这里面的机会可能局限在某些局部的领域里面了。

像最近一些新兴行业,我看了工业机器人和半导体行业的景气度都非常不错,包括医药行业,它不仅仅是因为疫情带来的额外的需求,像防疫用品,它本身在疫情过程里面受到的干扰还是不多的。

总的来说,这是在投资个股里面要考虑的一个因素,我们要评估疫情对一些行业带来的结构性的影响。这个因素不可忽视,即使是巴菲特,我看他在股东大会里面,他也着重考虑了这个问题。他清空了航空股,因为他认为疫情会带来航空股系统性的内在价值下降。我自己也认同这个观点,而且我在很多行业里面都发现了这个迹象,大家行为的改变会带来市场需求的变化和公司内在价值的变化。

这是针对下半年的投资策略,其实我在决策上4月份就开始做了这个布局。当时我面临了一个很大的选择。我要做一道选择题,疫情的受益股和疫情的受害股怎么选?

我最后的答案选了疫情中性,我和大家分享我做的研究和思考。今年前四个月,我们当时的持仓集中了很多疫情受害股,我自己从净值的波动来说,你们也看到当时的回撤是因为疫情带来的冲击。有一些疫情受害股,当时我们是持有的,那会并没有什么疫情,我去年做的决策也没法考虑有什么疫情。然后疫情出现了,我们就被它打脸了。我们自己测算过,疫情对我们带来了20个点的额外冲击。如果没有疫情,我们估计回报率会比今天的更高,要高至少20个点。

站在4月,我当时在思考疫情对股市的影响。因为当时有些公司确实因为疫情冲击下跌得厉害,但如果你未来疫情消失,那你就面临非常好的机会。你如果未来恢复还面对疫情,需求很长时间内都保持低迷状态的时候,那你可能要小心它的内在价值会下降。

像巴菲特清空航空股,我认为他做的选择是对的,虽然今天有很多人来讽刺他,但是我认为是这些人无知。如果航空业有可能在很长时间都恢复不回来,那内在价值就是下降很厉害。今天我们国家都是国有的航空公司,OK,那国家承担。但是即使没有破产风险,股东还是受损的,而美国的航空公司就不好说了,搞不好真的熬不住破产了。

另外,如果你是投资疫情受益股,在疫情期间,比如我游戏股,涪陵榨菜,三全水饺这些品类,因为大家都减少社交活动,宅在家里,会额外增加很多这些花费。它们当时的股价涨了很多。你如果现在去买这些公司,复工顺利、经济持续复苏,那大家的生活又回到疫情前的状态,可能它的股价就在前期已经体现完了,后续它需求回落的时候,股价就会跟着回落很多。

所以我当时在4月份做了这个“疫情中性”的决策。我考虑了很久,因为我确实不知道疫情会怎么样演化,我相信在座的各位也不是疫情专家。既然这个事情大家说不好,我就不押注了。所以我当时做了一个决策,选了疫情中性。我在整个持仓的分布里面,尽量选不受疫情的干扰、没有受益也没有受害的公司。

前一阵子,随着复工和经济复苏,疫情受害股涨了很多,疫情受益股开始回落。因为最近北京开始冒出来,我发现一些受疫情冲击的股票又开始大跌,疫情受益股又开始上涨。但是我的持仓没有被受影响,所以我对这个决策还比较满意,目前来看它还不错。

我对整个股市的整体看法,其实你们看我自己写的文章也能够看得到,我非常的乐观,而且我认为是一个慢牛的状态。我还满仓,这是一个言行一致,脑袋决定屁股的一个做法。

第一,经济在目前的格局下就是一个弱复苏的状态,你很难看得到存在大范围、全局性的景气度的提升。复苏信心包括疫情消失应对是需要相当长时间的,目前我们国家对疫情的应对,我总结叫“冒头就打”。比如北京冒头了就重点打那一块,指不定哪一天哪里又冒头了,它又去打那里,这样会让我们处于一个长期保持防疫状态的生活工作方式,但是这样疫情不会带来全国的扩张,而你也很难再回到疫情前的生活节奏。所以我认为在这种格局下面和社会背景下,经济应该是一个弱复苏的状态。

第二,我们自己的选股能力也支持我们在这个市场去满仓,市场不温不火的时候,我们应该可以有高的回报,这主要得益于我们的选股能力的积累,我在这里面不打算选择做短期择时,主要是没有能力做这个事情。市场估值现在很合理,没什么大跌的风险,然后我通过选股去获取超额收益。尽管当时我们的持仓被疫情冲击的很厉害,但今年到目前为止回报率还是非常不错,有二十来个点,市场还是跌的,算是超额收益弥补了市场的波动。

我站在当下这去看未来半年,我观察到一个现状,有些行业它应该是一个比较长的坡道,尽管疫情冲击,但是市场对它的信心还是很足的,像半导体、5G、新能源,短期的估值我不好说,但是长期的行业前景确实是不错的,而且里面这么长的坡道会有层出不穷的机会出来。

另外是我最近一直在做的研究,我发现有一些传统行业,像家电,还有食品饮料,本来行业都处于一个不太大的变化状态,但是这两年冒了很多创新。其实就在我们平常的生活中能体验得到,就像没有上市的喜茶、奈雪,上了市的小熊电器,妙可蓝多——给小孩子吃的奶酪棒。我发现这些传统行业里面最近有很多创新的变革出来,里面应该存在着一些很不错的机会,所以我们也重点花了很多时间在这些机会的研究上。

时间有限,我今天就跟大家分享这么多,接下来是问答环节。因为我每天都分享我自己投资的看法,在公众号上,大家如果有兴趣,可以看一下我们的公众号(侯安扬看投资)。

提问者1:国内芯片股龙头中心现在还处于低估区间吗?

侯安扬:我们去年做了半导体行业的研究,我发现这个研究门槛特别高,研究门槛高在于技术路线的变化,很可能哪天又出现什么新技术,技术路线又变了。我们当时也研究过高通,英特尔和AMD,我们去研究这些国外的芯片巨头的发展历史。

但是对于个别公司,国内公司这块的估值,像你刚才问的投资标的我没有看过它的资料,我没有看过它的经营情况,对具体标的的估值就很难说得靠谱。但是我可以很负责任的说整个行业的发展格局特别好。

提问者2:受到疫情影响,您如何看待2020年的生物医药行业,前景是怎么样的?

侯安扬:生物医药行业的长期前景很好。有一些是疫情带来的机会,我看当时有一个做手套的公司,我前一阵子看了资料,就是这样。

但是生物医药是一个特别长的坡道,即使没有疫情,它也会发展得很好,尤其是医药行业现在处于一个很大的范式的变革当中。我们研究过像药明生物这种公司,包括一些其他的CRO公司,整个行业发展的机会应该是挺大的。

提问者3:请问您如何看待消费电子下半年的投资机遇?谢谢。

侯安扬:消费电子这块我们有同事做研究,但不是我。总的来说,我们的看法,大的行业机会其实是没有的,因为技术变革带来的一些公司突飞猛进的发展,像前两年的汇顶科技,包括祖坟一直在冒青眼的立讯精密,这些公司在技术变革的过程里面又选对了技术路线,又有很好的研发,其实真的蛮不错的。所以我自己认为消费电子是一个局部机会远远多于整体机会的行业。

现在主要是手机行业这块增量没有多少了,其他大规模的需求也没看到。但是技术路线不同产生的变革,我们看这种机会会多一点,整体机会没几年前那么多了。

但是这种机会不太好把握,这需要你对技术路线有非常深的理解,我建议大家还是找相关行业的专家去了解,因为我们并不是这种专家。

提问者4:请问行业景气和坡道较长时,估值一般都会比较高,如何平衡景气和估值呢?谢谢。

侯安扬:这个问题很好。去年半导体处于景气度不断提升的过程,半导体行业的估值也在不断的提升,但是行业景气度如果提升到某个程度,它估值上来特别高的时候,景气度稍微下降,行业就容易杀估值,你们可以翻一下当时的大华、海康,应该是2012年到2015年那个阶段,当时像这种安防的景气度开始出现变化的时候,你看到利润在涨,但是估值下跌很多。

估值有很强的艺术性,我说的情况是我们自己总结的大体规律,我归纳到艺术层面。但是它投资的过程里面也有很强的科学性,但需要跟得比较紧,当你跟得比较紧的时候你会发现行业景气度你是能够把握得了的。

像互联网、电商,我们跟得紧的时候,就发现行业格局在松动,并不是阿里一统天下了,这里面有直接的行业感知,但是我认为可能做投资最好是集中精力在少而精的一些领域去跟踪。

总体来说,如果你能抓到一个行业本来景气度就不高,估值很低,但你买了之后景气度一直在提升,那是你对行业一个深刻的洞见,你就能赚到估值提升的钱。我认为这个事情有些人是能在它自己行业里面做得到的,总的来说估值带着很强的艺术成分。

提问者5:请问您如何看待下半年的走势?7月的精选层和科创板的解禁会影响到当下的走势吗?谢谢。

侯安扬:我对政策的变革对股市的冲击一向都不太认可,局部会有,但是我们说整体,其实我自己也一直在前面说了,下半年我对于股市还是蛮乐观的,而且我认为是一个慢牛的格局。

不知道有没有回答你的问题,如果说行业性是由哪些制度变革带来的呢?科创板这些,我们在历史经验上来看,市场往上走的时候,新股就容易发,现在你看发新股节奏还可以,市场往下走的时候,你搞那些新的政策变化就不太容易。

总的来说,现在的政策和环境对融资的需求都是一个相对温和友好的状态,但是我更多的认为那是因,不是果。因为整体股市投资环境、融资环境都比较OK,所以这些政策就比较容易推得出来。处在熊市的时候很难推行这些政策。

我觉得可以这样理解,这些政策,反证我们现在处于一个牛市格局之中。

提问者6:请问您对猪肉的后周期怎么看?

侯安扬:这个比较遗憾,我其实去年上半年就发现了,但我当时投资的理解还不够,我自己在选股上也觉得自己在大宗商品上的能力圈有限,所以对大宗商品类的公司没有兴趣。

但是我跟猪肉跟了一年半,有一些感觉。今年下半年猪肉的供给格局会得到极大的缓解,很可能单头猪的利润会下降,一个是本身中国自己在政策的调整上做了很多供给的政策支持,包括牧原也好,包括新希望也好,他们都在不遗余力的扩张产能,他们自己本身就带来了供给的恢复。

提问者7:请问您如何看待地产行业以及网红经济这个行业,分别是怎么看待的?谢谢。

侯安扬:地产行业我们做了研究,它的估值还蛮简单的,估值要看它的NAV,地产行业现在很多人也很奇怪,房子卖的价格那么高,但是地产股都按破产的情况给,这个估值是不是不对?也有可能是市场不对。但其实地产公司的商业模式决定了,它相当于是把土地加工成房子的公司。房子涨价,最后还是通过增值税把涨价的75%都给了政府,房价上涨带给政府更大的好处。

估值上来说,因为现在大地产公司和小地产公司面临着一个很不一样的情况,总的来说,现在市场对大地产公司更友好一点,小地产公司融资没有大地产公司容易了。

网红经济,我不知道您问的是MCN的概念股还是直播电商?MCN的概念股我没有做很多研究,但是直播这一块,我们确实发现直播电商会带来电商行业的变化,像最近的抖音,7月份开始它的连接直接不连接到淘宝了,它要搞自己的抖音小店,包括快手也搞,这里面是对电商格局很大的影响。

提问者8:请问您如何看待保险行业?谢谢。

侯安扬:我估计保险行业处于行业低谷期。一个是保险行业长期利率受影响,保险行业要看两个东西,一个是长期利率的走势,第二个是保费的收入。长期利率因为今年掉得特别低,十年期国债我记得是2.6%到2.8%附近。

我认为经济弱复苏的时候,长期利率也会慢慢走高的,但会走得多高我不清楚,我认为这个利率是一个低点。另外,保费也在回来,疫情对于保险行业,你不能线下去推销,是会有冲击的。

保险如果是这两个原因去考虑,整个保险业我认为处在行业低谷,我比较乐观去看,是一个很好的长线投资机会。

提问者9:请问现在很多成长板块估值都比较高,您认为短期内会有波二次探底,再开启牛市吗?

侯安扬:成长板块也分公司,分行业论,我认为创业板的估值是一个偏合理的估值,不太贵也不太便宜,我说的是整体情况。因为我确实在里面能看到有一些成长股估值还可以,但也有很贵很贵的,所以这里面最好还是别一概而论,因为指数是一个整体情况。

从我自己的认识来看,它处于一个合理阶段,合理阶段你自己就得挑估值OK的,买了估值贵的,总的来说确实预期回报率会下降。整体而言,机会大于风险,值得下场踢球。

我这里的文章都是原创,以证券投资为主,对不对不好说,反正我说了我心里想说的。

偶尔会有自家的王婆卖瓜自卖自夸,绝大部分时候都不会有。

每两个月月底设定个打赏,你觉得不错而且有收获,就赏一块钱。

不打赏也无所谓,来了都是朋友,欢迎多给我提意见,也欢迎表达自己想看什么内容。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}