阅读:0

听报道

前两天,我一直在谈中行原油宝的事情,原油宝其实就是一种衍生品。

我也一直在说,投资的难点在于不知道自己不知道。

衍生品就是这样一个东西,看起来外表光鲜,可以规避风险,可以投机。但是,做衍生品时,你不知道什么时候就挖个坑把你自己埋进去了。

熟悉衍生品的行家尚且如此,更不要提没有什么经验的小白了。

所以栽跟头的,中行不是第一家,也不是最后一家。

衍生品,就好像一场博弈。

那在衍生品里翻船的还有哪些公司?今天就来看一看。

一、中信泰富炒汇:使用复杂衍生品KODA

先来简单的介绍一下这个公司吧。

中信泰富的前身是泰富发展有限公司,这家公司由香港“炒股大王”香植球在1985年成立。1986年通过新景丰公司而获得上市地位。

1986年2月, 泰富发行2.7亿新股予中国国际信托投资( 香港集团) 有限公司,使中信( 香港集团) 持有泰富64.7%股权。自此, 泰富成为中信子公司。

随后在1991年,泰富正式改名成中信泰富,现于香港联合交易所上市, 并为恒生指数成份股之一。

1991年9月, 中信泰富与李嘉诚、郭鹤年等合组财团收购恒昌企业其中中信泰富占恒昌企业36%权益。1992年1月, 中信泰富向其余股东收购剩余的64%恒昌企业股份, 实现全面收购。

简单的介绍完后,就要来看看这个公司是怎么在衍生品这条阴沟里翻船的了。

中信泰富有三大业务:航空、钢铁和地产。而铁矿石是钢铁的主要原料之一,这个故事就恰恰源于此。

为了节约成本,在2006年,中信泰富以4.15亿美元的价格收购西澳大利亚两个分别拥有十亿吨磁铁矿资源开采权的公司的全部股权。

当时, 这被称为世界级的磁铁矿开采和加工项目, 矿山坐落于西澳皮尔巴拉地区, 两处铁矿每年可生产2760万吨精矿和球团, 开采期大约25年。

这个项目由中信泰富在澳洲的全资子公司中信泰富矿业公司管理。

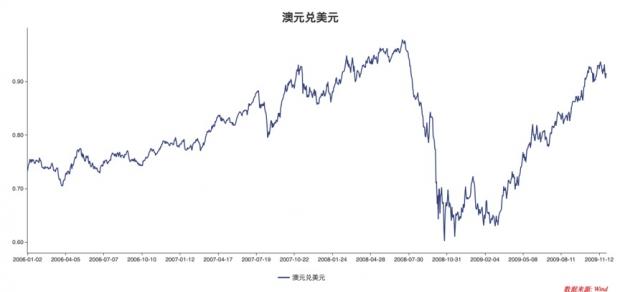

因为这次收购,所以后期中信泰富要用澳元购买设备和中信泰富供应品,在之后的几年中对澳元的需求量一直很高。

但是坐拥铁矿石的中信泰富其实还是很小心的,因为当时澳元行情很好,澳元兑美元的汇率一路走高。所以在2年时间里,中信泰富先后和多个投行签订24款外汇累计期权合约,来规避澳元持续走高升值的风险。

这时候大家可能要开始疑惑了,规避风险防患未然这不是好吗,怎么就会翻船呢?

这就要从外汇累计期权合约(Accumulator)开始说起了。这也是我在标题中提到的KODA。因为谐音,它还被戏称为I kill you later(我迟些才杀死你)。听名字就知道,这不是一个好相与的金融衍生工具。

而要搞懂为什么会翻船,还是要先搞清楚累计期权。

它设有两个价格,一个是取消价,一个是行使价。行使价一般都要比签约时的市场价低。同时,取消价要比行使价高。

所以,合约生效后,当挂钩资产的市场价格上升,在这里挂钩资产就是汇率了。当汇率上升,超过了行使价的时候,仍可以用行使价从庄家买入指定数量的资产。相当于规避了未来汇率上涨带来的风险。

但是呢,累计期权还有一个取消价,也就是说如果汇率一直上升,超过了取消价的话,这个合约就终止了。大概类似的意思就是说,占小便宜可以,但不能占大便宜。

这就比如,签订合约时,矿泉水2块一瓶,行使价是矿泉水2.5一瓶,取消价是矿泉水3块一瓶。那么当矿泉水开始涨价,涨到了2.7的时候,你仍然可以2.5买到一瓶。但是当他涨过3块,你的合约就失效了。你还是要用高于3块的价格进行购买。

同时,累计期权还有一个问题,到合约开始的时候,假设挂钩资产的市价低于行使价时,投资者便须定时用行使价买入双倍、甚至四倍数量的资产,直至合约完结为止。

所以说如果你的合约中约定了行使价为2块,同时合约中确定的数量是1000瓶矿泉水,那这个矿泉水的价格跌破2块,你还是得用2块的价格买2000瓶甚至4000瓶矿泉水。

所以说这个累计期权,占便宜的话是有限的,但是亏起来,确实是没有底的。

先开始看起来这份累计期权是一个很好的投机机会,毕竟从2006年开始,澳元兑美元的汇率在不断的上升。到下跌之前,在2008年,最大值已经达到了0.98,相当于澳元差不多快和美元平价了。那这个时候因为签订了合约,所以中信泰富还是能用0.87的汇率水平兑换澳元,肯定是乐呵呵的,心想赚大了。

但是,因为中信泰富在两年间签了多份累计期权,所以所有的合约都到期的话,涉及的时间会比较长,那不确定因素就会比较大了。

所以,最糟糕的事情发生了,2008年金融危机开始了。

澳大利亚在此次金融风暴中根本无法独善其身。9月和10月,澳大利亚中央银行—澳洲联储连续两次降息,后一次的降息幅度达到100个基点,这是其继1992年经济萧条以来的最大降幅,澳元大幅跳水,持续贬值。

于是在短短的4个月后,澳元兑美元利率最低降到了0.61。但是当利率下降至低于0.87时,中信泰富却仍然要用0.87这个汇率购买两倍的澳元,简直是亏大发了。

当2008年9月初,中信泰富察觉到合约的风险所在,并中止部分合约时,为时已晚。

2008年10月20日,市场上突然爆出消息,中信泰康发生巨亏,包括已实现亏损约为8. 07亿港元、与相应的估计亏损147亿港元。

2008年10月21日,公司股价受波及,由于前一日消息的影响当日股价不仅开盘随即暴跌38%、盘中更是创出超过55%的跌幅,最终于6.52港元收跌55.1%。

2009年3月26日,中信泰富2008年年报展示公司自创立以来第一次亏损且高达126. 62亿港元。想想作为恒生指数之一,大家从未想到过会发生这种情况。

2009年4月8日,荣智健正式卸任。

当然最后,母公司中信集团接过了后期基本上公司全部的亏损,像是老母亲帮中信泰富“擦屁股”。

这里穿插一个小故事,荣智健想必大家都听说过,著名的“红色资本家”荣毅仁的儿子。毛泽东曾这样评价荣氏家族,“荣家是中国民族资本家的首户,中国在世界上真正称得上是财团的,就只有他们一家。”

从历史来看,他的爷爷是首富,父亲也是首富,到了他这一代,更是曾连续三年蝉联过中国首富的称号。

1978年时,荣智健采取按投资定股份的方式,和两个堂弟一起投资办厂,三人各筹集 100万港元,各占三分之一股份,在新界大埔合办了一家名叫爱卡的电子厂。

工厂主要生产电容器、电子手表和电子玩具等。当时内地刚刚对外开放,这些物美价廉的电子日用品的销路非常好。但是低级电子产品销量大、利润低,发展前景不乐观。

所以一段时间后,三兄弟展望长远,一致决定转变产品方向,生产集成电路和电脑随机存取存储器,并向美国出口。

香港是一个竞争十分激烈的商业社会,商情不时发生巨变。荣智健感觉到了香港电子市场发展前景的潜在危机时,就开始筹划:卖掉爱卡,套现脱身出局。

1982年,一家美国公司以1200万美元收购了爱卡电子工厂,荣氏三兄弟全身而退。因为荣智健之后又追加过投资,所以收购的收益是当初的56倍之多。这也算是他的第一桶金。

这么一想,荣智健肯定是有两把刷子的,但他的公司还是在衍生品里栽了个大跟头。

这场闹剧的主要原因还是因为中信泰富外汇衍生品投机行为,降低未来的外汇风险本是好事,但是却选择了复杂的累计期权,同时合约涉及的澳元数量与其需求量完全不匹配。

中信泰富对澳元的真实需求量只有16亿,但是16份合约中,即使澳元上涨有利于行权,也要购买36亿澳元,更不要提澳元大跌多倍进行购买了。

所以说,前几天我就一直在说,不要以为自己懂,对于不懂的东西,还是要保持一颗敬畏之心。

二、东方航空:未做好套期保值

第二个例子说的是东方航空。

这个公司就不介绍了,作为四大航空之一,大家基本都坐过他家的航班。

东方航空在2011年年报里披露,“于2011年度,本集团没有新签订原油期权合约,本集团于2011年12月31日持有的未交割合约均于以往年度签订并已交割完毕。“

这宣告了在2008年金融危机里几乎使公司遭受灭顶之灾的燃油套期保值交易全部执行完毕。

这套期保值交易本是为了保持利润稳定,怎么摇身一变,变成了害人精呢?

既然是航空公司,对航油的需求肯定是少不了的,而且航油成本占公司的营运成本也逐年升高,公司公告里显示,2002年-2008年中期,航油成本占营运成本的比例从21%上升到了40%。

这个航油成本的上涨肯定是影响了公司的利润,所以通过套期保值合约来降低成本是很正常的一个行为。比如2008年,东方航空的套期保值量就占到了公司2008年全年耗油量的35.9%。

那在这次翻船的套期保值中,东方航空采用了哪些期权合约呢?

2008年6月,它一共与多家国际知名投行签订了55份远期航油合约,包括了看涨期权,看跌期权。

首先,东方航空主动买入了看涨期权。上面说过了,东方航空怕航空燃油价格上升,以约定价(最高150美元)在未来规定时间从对手方买入航空燃油1135万桶。也就是说,即使燃油价格超过150美元,仍然能以150美元的价格购入。

这就是一种套期保值。能够比较好的维持燃油所占的成本,从而通过控制成本来比较好的维持利润。

但是东方航空也做了一个被动合约——卖出看跌期权。这是为了对冲主动合约所带来的权利金。

而权利金又是什么?权利金是买卖期权合约的价格。就比如一个你买入一个看涨期权,那未来你有机会以便宜的价格购买某样东西,那对方不是吃亏了吗?亏本的买卖没人会做,所以你首先要付一个权利金给对方。这个权利金取决于合约的大小,未来约定的价格等等。

所以说,卖出看跌期权也一样,你就能收到一笔权利金,和买入看涨期权相抵消。

而东方航空的这个卖出的这个看跌期权是:东方航空要以不低于每桶62.35美元的价格在未来规定时间在对手方买入航油1135万桶,

但是呢,问题也就出在了这里,2008年12月时,航油价格下降到40美元/桶,但是这个时候呢,因为合约,东方航空仍要以62.35美元的价格购买航油。

这一次,东航浮亏62亿元。

2009年1月时,国资委表示将通过非公开发行给予东航30亿注资,两个星期之后增加到70亿元,这才使东航避免破产。

刚刚说过,中信泰富的问题出在使用了复杂的衍生品工具—累计期权。那东方航空的问题出在哪呢?

它为了对冲主动合约的产生的权利金,签订了被动合约,也就是卖出看跌期权,这产生了巨大的风险敞口。

其实东方航空也有一种投机的行为在,它觉得未来航油的价格上涨的可能性偏大,没有考虑到如果航油价格下跌后,该如何快速的止损。

而且和中信泰富一样,东方航空合约所涉及的资金数量也远远其所需求的数量。

三、江西铜业:投机?

江西铜业是我国有色金属行业的领头企业,也是中国最大的阴极铜及相关产品的生产基地。

它的阴极铜在伦敦金属交易所和上海期货交易所注册,是期货市场的主要交割品牌之一。

其实江西铜业集团也算是个衍生品市场的老手了,它在1994年的时候就正式进入了衍生品市场。同时,1998年的时候,集团设立了期货部,在运用衍生品进行套期保值上,也算是比较有经验了。

但这仍然无法避免江西铜业翻了船。

2004年-2005年,由于全球资源类产品价格的持续上涨,铜现货市场出现了暴涨行情,江西铜业的空头期货套期保值出现了高额亏损。

几年之后,也就是在2008年,又一次,江西铜业三季报披露的2.2亿元期货持仓浮亏瞬间引起了投资者的恐慌。所以江西铜业仅仅上市10多天的公司债“08江铜债”暴跌6.9%。

按道理说江西铜业也是有经验的了,毕竟在期货部自己的专业人员,相对比较熟练。做期货的时间也比较长,不会被割韭菜割的那么厉害。

那发生了什么呢?

第一部分是对进口原料的保值。实际上,江西铜业在2008年9月做了一个“买伦敦、卖上海”的保值。

因为长期以来伦敦交易所的铜价高于上海期货交易所铜价,所以才出现“买伦敦、卖上海”。相信如果看懂了上面两个例子的话,大家已经可以理解这里了!

但是呢,还是一样的事与愿违,刚刚“买伦敦、卖上海”后,上海期货交易所的铜价开始走高伦敦铜价。

第二部分是江西铜业在国内采购的原料已经到厂,而且已经生产出产品并进入销售阶段,国内的贸易习惯是原料供应商要求原料到厂之后有1-3个月的点价期。

在点价交易中,贸易双方并非直接确定一个价格,而是以约定的某月份期货价格为基准,在此基础上加减一个升贴水来确定。

而升水简单来说就是未来期货合约的价格将高于近期月份期货合约的价格,相当于你预计铜期货会升值。那你现在制定合约的时候,由于未来会占便宜,现在肯定要多付一点的。

而贴水就是相反的情况了。

这种点价总是用在一些大宗商品贸易中,例如大豆、铜、石油等商品中。

再说回江西铜业,所以在产品已经要销售而原料还没有点价时,为了防止市场价格波动可能对公司造成不良影响,而对原料做一个数量相等、方向相反的买入对冲。

4月1日,发布了2008年年报的江西铜业让投资者感到过了一个名副其实的“愚人节”,尽管主营增长近四分之一,其期货业务上的亏损却高达13.6亿。

其中,江西铜业商品期货合约交易亏损净额达到了9.72亿元,占其投资亏损量的98%;其商品期货合约公允价值变动损失的3.91亿元。

而且这个时候,因为也是08,09年这个时候,整个宏观经济形式不好,铜价也没有这么快回升。

其实这一次,江西铜业的初衷都是好的,处理的也是得宜的,但他最主要的问题,更多的出现在他自己本身的投机行为上,除了对冲风险,还希望最好能够靠期货合约大赚一笔。

说实话,每一家企业其实在制定期货合约时,都可能存了这样的心思,但是市场瞬息万变,一不小心,市场就会朝着相反的方向去了,往往上涨都是一个比较漫长的过程,但是跌下来,就是一瞬间。

做个总结:

1. 还是这句老话,不懂的东西不要碰,不论看起来是有多么的光鲜诱人。

2. 在做衍生品的时候,一定要避免投机,尽量要找专业的人员来评估风险,做好风险应对措施。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}