阅读:0

听报道

最近美股里的瑞幸咖啡涨得特别好。之前我们研究过这个生意,拿着它和星巴克来对比。

当然,在中国,只要是在大中城市待着,说起咖啡立马就会想起星巴克。我们之前研究过星巴克,发现这个是特别苦逼的生意。从星巴克的财报里,我们推断出,如果你的周转率达不到星巴克的70%-80%,你就打不平成本。

所以,当时研究瑞幸的时候,我们分析得出的结论,就是它挺难盈利的。星巴克的品牌很强势,所以它对商场有很强的议价能力。而且,它在咖啡产业链里耕耘多年,原料供应便宜而且充足。

从当时瑞幸的情况来看,疯狂的融资,不停的补贴用户和开店。大量的迹象表明,用户图它的极低价格的咖啡,所以那会儿用户虽然增长,但是市场怀疑它补贴停了后就不行了。

不过,从去年第四季度起,它股价到现在翻了一倍不止。到目前为止,瑞幸的门店数量已经超过星巴克了(在中国大陆地区)。

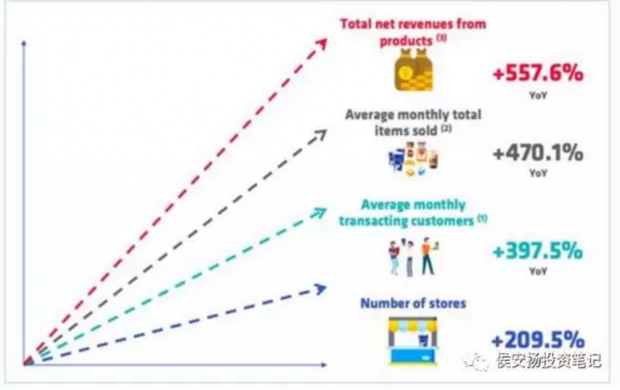

去年三季报显示,瑞幸咖啡产品净收入14.93亿元,同比增长558%,公司营收超出收入预期指导的上限;门店运营层面实现利润率12.5%,盈利1.86亿元。

其他的经营指标,也是大幅度的增长。

此外,瑞幸还有其他的动作,比如:独立拆分运营小鹿茶品牌等。奶茶也是新零售的一个热门品类,像深圳就有奈雪的茶、喜茶等新兴的茶品牌,经营非常成功。

最近,瑞幸又很高调的宣布进军无人零售,说扩充到校园、办公室等地方,增加覆盖人群。

怎么做?

大体上是,放个机器在你附近,然后你在app上面下单付钱,自己去拿,就完成了一笔交易。

不管你信不信吧,反正市场是认可的。最近瑞幸的故事特别多,所以股价从四季度最低18块,到现在43块了。

反正,从它的股价走势来看,我是被打脸了。我那会儿做的研究去看,它的单店盈利我是没看懂,因为咖啡看着是高毛利的生意,但是店租和人工是占比很高的。这两块完全覆盖不了的话,那盈利就很难。但是在星巴克这样的打法下,瑞幸想盈利挺难(当时的看法)。

不过,我看不懂,也不去贸然做空,要不就惨了。做空是难度很大的事情,我自己没这么大的本事。它的股价翻倍了,幸亏是没这样搞,要不裤子都要输掉了,哪有现在这种闲情逸致在码文字。

但是,对生意的理解,真不是一件容易的事。从瑞幸这个案例来看,我发现它管理层做事情的边界是被不断突破的,甚至可以说,单从生意的角度去看,都不一定靠谱。因为,管理层发现这个生意不行时,就会换另外一个生意来做,那我评估原来的生意,还能怎么套在新的生意上呢?

我估计会有人问,那你现在怎么看瑞幸这个生意?老实说,我还是不懂啊……懂一个生意,哪有那么容易啊……

做投资,被打脸是常态。我甚至觉得,勇于被打脸,业绩反而会越来越好。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号