阅读:0

听报道

2017年第一周,股市迎来开门红。同时,指数延续着分化的态势。本周公布的外汇储备数据说明了央行在稳定汇率和外汇储备所做出的努力。汇率、利率之间如何选择?我们在本周大事给出了自己的观点。

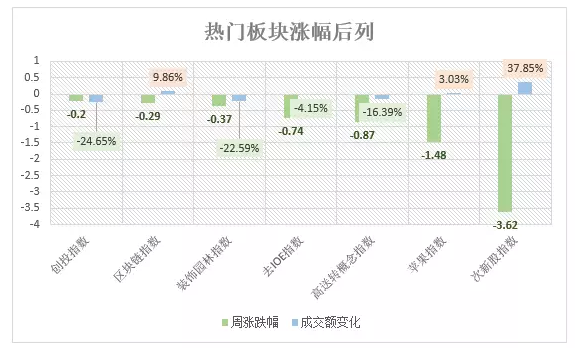

另外,本周次新股指数跌幅较大,这个指数是很重要的市场人气指标,我们在本周大事中给出了分析。

一 市场概况

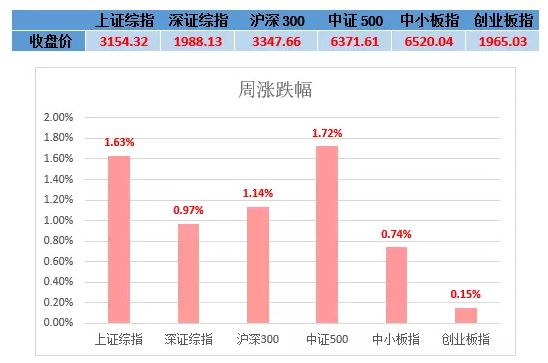

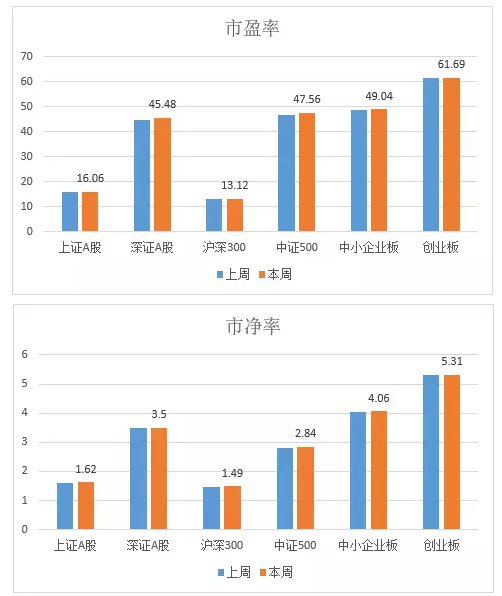

1 市场表现及估值

小善简评:

本周市场小反弹。新年第一周,算是有个好的兆头。只是,指数略有分化:创业板相当于是平盘,沪深300、中证500等指数差不多涨了1%。

到目前为止,估值并没有什么大的变化,创业板等新兴产业为主的指数依然估值很贵。依然是:

创业板60倍PE、5.3倍PB(之前是6倍PB,去年跌幅比较大,有所下降);

沪深300是13倍PE、1.5倍PB(其实估值适中,不算贵)。

我们观察到,一些新兴产业股票在退潮,股市兑现不了。今年估计这些股票依然有较大下跌的概率,跌30%也不足为奇。

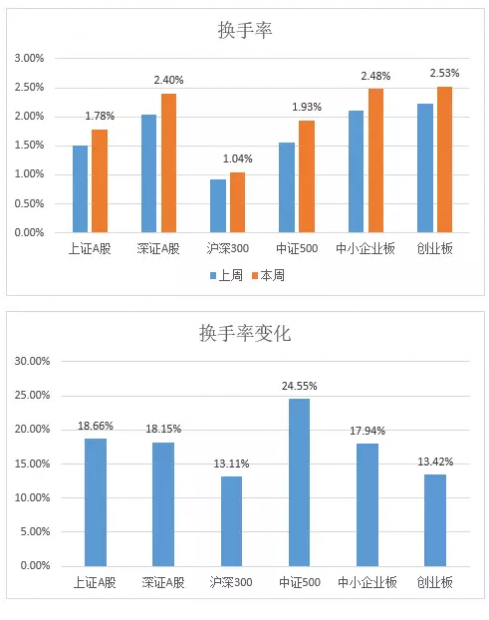

2 市场成交情况

小善简评:

本周市场比上周有所放量。但是考虑到上周是节前,这个成交需要再观察。

3 市场趋势评价

小善简评:

目前的趋势,依然是下跌。尤其是创业板,弱爆了。继续走弱的迹象很明显。

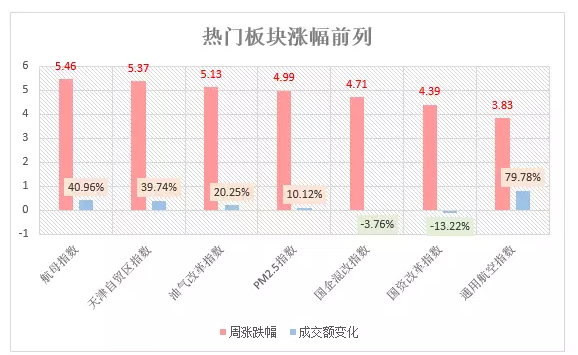

二 市场热点创新点

小善简评:

本周的市场亮点值得一说。

先是军工股。去年军工股整体表现一般,因为有些预期透支的缘故。但是,军工确实在快速发展,我们查到的资料是中国的军事装备在大力投入。整体行业景气度是向上的(股票需要看价格哈,再好的行业也要看什么价位)。本周,军工股表现不错。

其次是国企改革股,表现也还不错。由于市场不认可国企改革,但是目前观察各种迹象有超预期的表现,尤其是云南白药,居然这么大比例的股权就给民企了,算是一种好迹象吧。

本周表现不好的,首当其冲是次新股。这周跌了3.6%,负超额收益特别显著。我们从去年12月一直在强调次新股、高送转炒作已经到位了,现在依然是在还债(所以我们的周观察栏目需要坚持看呀)。

而且,次新股一般很好的代表市场人气,是个放大了上涨和下跌的东西。目前从次新股来看,市场人气是比较虚弱的,这也提示我们注意风险。

三 本周大事

1.外管局:稳定汇率是外储缩水最主要原因

问:中国人民银行公布的最新外汇储备规模数据显示,2016年12月,我国外汇储备规模较11月底下降410.81亿美元,全年下降3198.44亿美元,请问造成外汇储备规模下降的原因是什么?

答:截至2016年12月31日,我国外汇储备规模为30105.17亿美元,较11月底下降410.81亿美元,降幅为1.3%。

从影响外汇储备规模变动的因素看,主要包括:

(1)央行在外汇市场的操作;

(2)外汇储备投资资产的价格波动;

(3)由于美元作为外汇储备的计量货币,其它各种货币相对美元的汇率变动可能导致外汇储备规模的变化;

(4)根据国际货币基金组织关于外汇储备的定义,外汇储备在支持“走出去”等方面的资金运用记账时会从外汇储备规模内调整至规模外,反之亦然。

从12月份的情况看,央行向市场提供外汇资金以调节外汇供需平衡、非美元货币对美元总体贬值等多重因素综合作用,影响外汇储备规模出现下降。

从全年的情况看,央行稳定人民币汇率是外汇储备规模下降的最主要原因。估值方面,非美元对美元总体贬值和资产价格变化也对外汇储备规模造成影响。总体而言,2016年的全年降幅比上年同期少降了1928.12亿美元。

2016年已经过去。我们看到:人民币兑美元成功收在6.97,在7之下。外汇储备成功守在3.01万亿,在3万亿之上。

可以说,这绝对是央行努力的结果,外管局这个稿件也证明了。

从目前的政策来看,央行高度重视外汇储备和人民币汇率,已经对资本管制进一步加强。政策的导向性上,可以看出这两个是央行特别在意的。

但是,基本的金融常识也告诉我们,央行重视了这两个东西,利率就不得不有所放松。从去年年底的债灾来看,市场流动性已经收紧,债市预演了一遍大幅度下跌,但是似乎依然没到位。

结合到中央“抑制资产泡沫”、“防风险”的政策纲要,加上今年年初央行这个态势,我们基本可以知道,资产价格回落是央行比较乐意看到的(大幅度回落应该不乐意看到)。

在利率、汇率、资本流动里,其实央行已经做出选择题了:加强对汇率的控制、加强资本流动管制、放松对利率的管控,让资产价格回落。

有理由相信,今年一些高企的资产价格是有风险的(价格风险从大到小是房、债、股)。

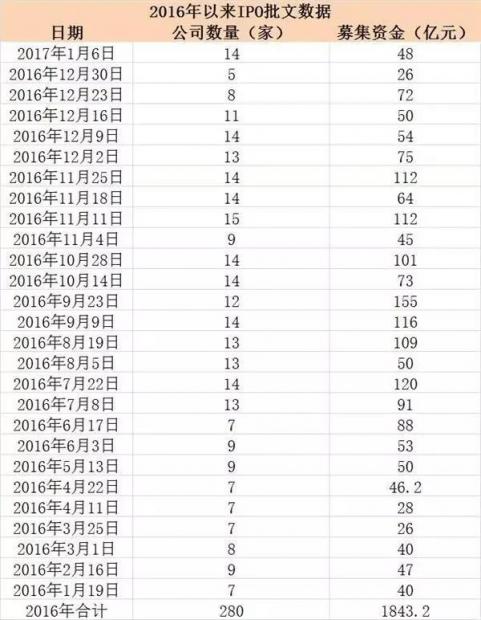

2.新股发行提速 过往的市场炒作基础或面临剧变

2017年第一个星期,新股并没有比以往来得少一些。毫无意外,日前又有新股获批,延续了2016年11月以来,每周一批的节奏。本次获批新股数量是14只,比上周和上上周都高了一些。

批了之后发的节奏。以今年首周开市,1月3日-1月6日,4个交易日上市了11只新股。按这个速度,一年大概220个交易日,也要上市605只新股。

这是个什么概念,过去27年A股总共上市了约3032只股票(另有极少数或退市或合并之类),平均每年上市股票的数量是112只,其中最多的几个年份为2010年、2011年、2016年, 348只、281只、227只。

据统计,目前证监会已受理、已反馈及已预披露更新的IPO申报企业为619家,按现在这个节奏,差不多一年就可以将排队IPO 上市的企业发完。

我们看到这数据时,第一反应是:这比注册制还狠啊。照这种发行速度,1年就能把所有排队上市的公司给消化了,太惊人了。

要知道,中国已经是3000多家上市公司的大市场了。一年上几百家,量是很大的。这对市场的炒作逻辑产生了严重的冲击。

所以:本周次新股下跌也不足为奇啊。今年搞不好相关股票能砸一个大坑出来。

3.北京房贷收紧已成趋势 首套房贷利率最低升至9折

日前,两家股份制银行和一家国有大行的北京分行已向北青报记者证实,从2017年1月1日起,首套房贷利率调整为最低9折。这家大行的北京分行表示,为认真贯彻落实国家宏观调控政策,现行首套个人住房贷款利率执行政策如下:自2017年1月1日(含)起,新受理的首套个人住房贷款最低执行利率原则上不得低于人民银行同期同档次基准利率的0.9倍。并结合市场状况、客户资信、贷款成本、风险补偿等因素对贷款进行合理定价,严格执行差别化的住房信贷政策。

有银行人士表示,这并非少数几家银行的调整,而是大多数同业的集体行为。有房地产中介也向北青报记者证实了银行的政策变化。

根据最新的房贷利率,如果商业贷款300万元、贷款期限30年、采取等额本息还款方式,房贷利率从8.5折提升至9折后,贷款300万元月均还款额增加432元,还款总利息将增加15.6万元。

业内人士分析,一方面,银行资金价格的快速上行导致利润空间的压缩,个人房贷虽是银行的优质资产,但银行也不愿赔本赚吆喝;另一方面,调控政策也是此轮房贷利率上调的重要因素。去年全年各大银行释放的房贷数量过高,后续或将逐渐调控数量,并运用资金价格规避非理性需求。

我们之前的周观察已经说过,房贷利率下调是这轮房价上涨的核心逻辑。目前,这个逻辑依然存在,但是方向是相反的。

过去两年,由于市场流动性的宽裕,银行给了很多房贷利率优惠。但是从去年下半年以来,流动性持续收紧,这回已经传到房贷了。而银行提升房贷利率的做法是:少给、不给房贷利率优惠。

其实一些炒作过热的地区房价已经回落了,像深圳关外回落了20%,关内回落了10%,这个幅度可能炒股的人不觉得啥,但是对买房的人来说,是很大的,因为买房用房贷的。一套房1000万,自有资金用300万的话,如果回落10%,那这套房只有800万,相当于自有资金亏了很大比例了。

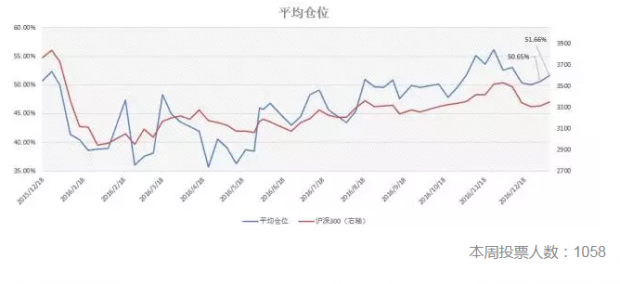

四 小善情绪指数

本周小善指数有所回升,到51.7%。从历史数据来看,这是比较高的位置,对后市看淡。

(以上分析原始数据均来自Wind资讯)

成文于1月8日

文章原题为:汇率、利率、资本流动,央行在做什么选择题?对A股的影响如何?

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}