阅读:0

听报道

本周市场涨幅不错,成交量较节前也有一定提升。万得热门板块指数新增了债转股指数,本周大涨,债转股也被热议。我们在本周大事中分析了“债转股投资是在投资什么?”,也欢迎大家发表观点。

目前市场波动仍在小的范围,我们对趋势的判断维持不变。

一 市场概况

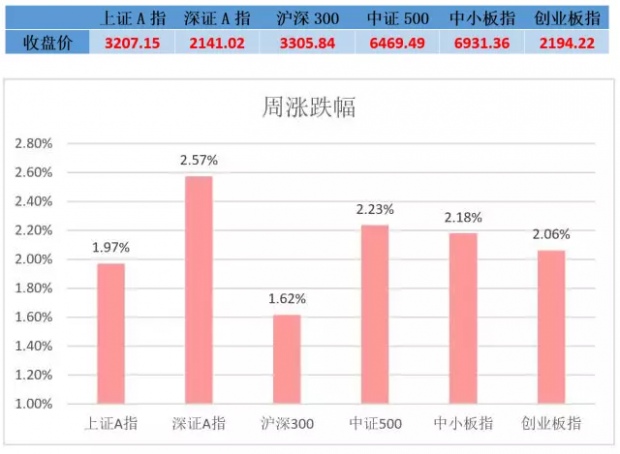

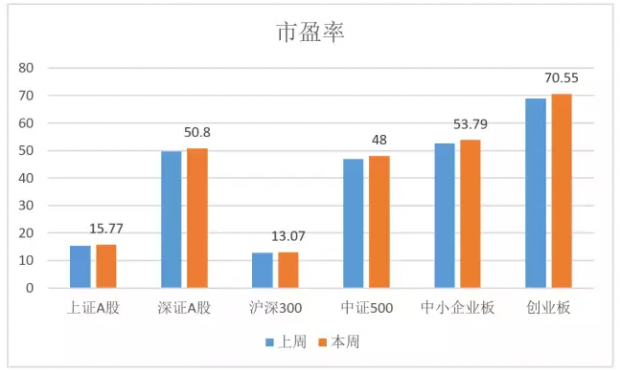

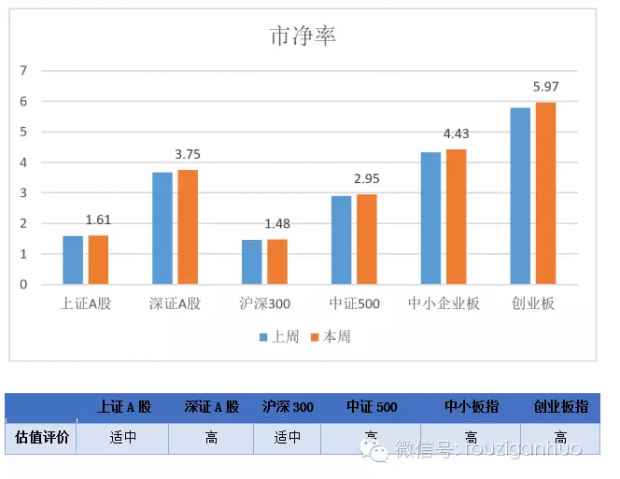

1 市场表现及估值

小善简评:

本周市场出人意料。因为在国庆期间,国家出台了重磅政策打压房地产行业,而且本周也陆续有各种后续政策出来,卖方分析师一篇接一篇的报告对此表示谨慎,结果……再次表明市场的不可预测性是很强的,短期预测很不靠谱。

市场大部分指数都上涨了2%左右,算是不错的表现。本周市场的估值依然保持着比较高的水平,沪深300是13倍PE/1.5倍PB,创业板是70倍PE/6倍PB。

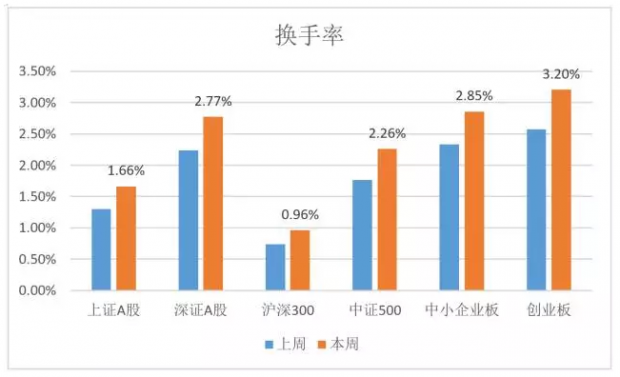

2 市场成交情况

小善简评:

本周市场成交比上周活跃,一般节后都如此。以小善团队的经验,国庆节后的一周市场一般表现都很不错。

我们在上周也说过,节前成交量会下滑些。

3 市场趋势评价

小善简评:

本周市场趋势保持不变,依然在很低的波动区间,没法做判断。

二 市场热点创新点

小善简评:

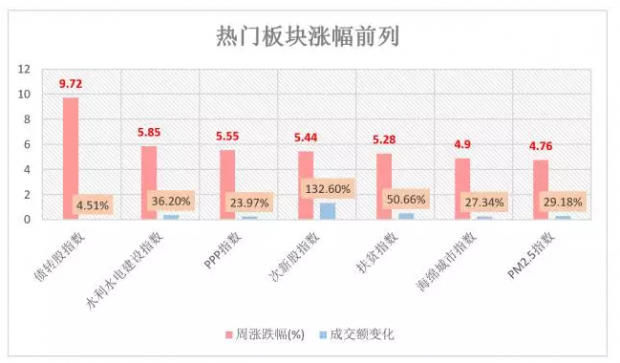

本周,债转股指数出来,放量大涨!同时,放量大涨的还有跟PPP相关的板块。这可是我们每周观察里一直提及的事情啦,而且是很早提及的。

而本周的落后板块,其实也还是有涨幅的,只是没那么高,比较难去理解市场到底在想啥。

关于债转股,其实是这样的:对欠债不还的(企业),是好事情;对被赖账的角儿(银行),是坏事情。

三 本周大事

1. 债转股拉开大幕

中国新一轮债转股大幕正式拉开,分析师认为,实际操作经验优势最为明显的金融资产管理公司(AMC),或将迎来又一新的增长点,市场空间或达万亿级别。

10月10日,国务院发布《关于市场化银行债权转股权的指导意见》。与1999年债转股不同的是,对于市场化债转股的参与主体,指导意见给出了更广的范围,明确包括四大资产管理公司、保险公司以及国有资本投资运营公司等均可参与市场化债转股,并鼓励社会资本积极参与。

招商证券分析师马鲲鹏、邹恒超、许荣聪等人在一份报告中称,对于AMC来说,目前不良资产供给已经很充沛,随着债转股的实施,催生出了又一增长点,总规模可达万亿级别。

报告认为,2015年AMC行业不良资产收包4000亿,2016年上半年成交额在3000亿以上,预计全年不少于6000亿,2016年AMC不良资产收包增长超过50%。

本周刚开始,债转股的重大项目就一个接一个冒出来。从这些企业的工作流程来看,早就准备好了,只需要等政策口子一开。现在来看,债转股已经既成事实,后续规模会源源不断。

但是港股市场,却对债转股投了反对票。本周,港股银行股大跌,很大程度上跟债转股有关系。这相当于银行的贷款违约了,银行出售不良资产包给其他机构,其他机构获得了相关企业的股权。

需要说明的是,在上一轮不良资产处理高潮时,当时的不良资产,后来好多都变成了优质资产,因为中国的经济周期进入了非常美好的时光。

如果一个两个不良资产案例需要高超的企业分析能力,那一大坨的不良资产处理呢,本质上是对中国未来宏观经济趋势的判断。

如果未来宏观经济依然有很大增量空间,那这些不良资产的消化只是时间问题。如果未来宏观经济增量空间没了,那……相当于炸药包。

大家的判断呢?

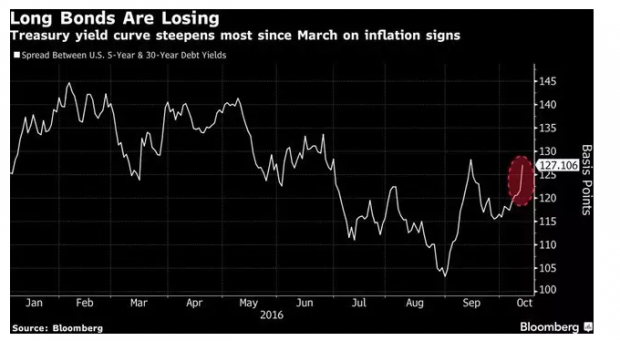

2.美国国债大跌

美联储主席耶伦的讲话打破了美国国债投资者的自满情绪。

就在耶伦周五发表讲话之后,美国30年期国债收益率大幅攀升,价格下挫,令该品种自2015年5月以来的最大周跌幅进一步扩大。彭博巴克莱美国国债指数本月下跌了0.7%,30年期国债价格跌幅是该数值的四倍左右。

因耶伦表示美国经济复苏缓慢,令经济在一段时间内维持加热状态是合理的。这意味着,美联储会将货币宽松维持更长时间。

自7月初以来,美国10年期国债收益率已经调至1.8%,累计攀升了48个基点。30年期国债收益率本周上涨了11个基点,或0.11%,至2.56%,为6月以来的最高水平。该品种收益率过去两周累计涨24个基点,为17个月以来最大涨幅。(下图来自彭博)

虽然国内市场本周上涨,但是站在全球市场的角度,就不是那样了。本周美国国债大跌,从价格的反应和美联储主席的讲话来看,12月加息已经是极其高概率的事情了。而且,之前一直喊着负利率延续,实际上近期很多欧洲国家的利率重新回到了0之上。

外围市场太复杂,而且对国内市场影响路径更复杂(其实相关性没那么高),姑且抱着学习的角度来看。

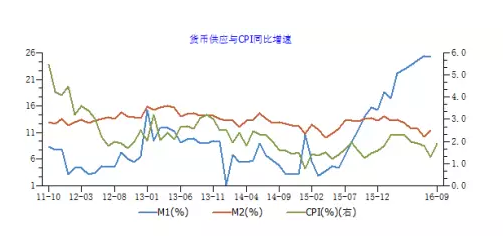

3.中国PPI通缩已终结,CPI加速势头限制货币宽松空间

国家统计局今日公布的数据显示,中国9月CPI同比上涨1.9%, 高于预期的1.6%;PPI同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。

食品类价格上涨和服务品价格上涨是推升CPI上升的主因,而PPI涨幅四年半来首次转正大部分得益于煤炭和钢铁价格的大幅上涨。

有分析称,PPI的回正和CPI的回升暂时打消了市场对中国出现通缩的担心。而PPI通缩终结,是中国经济企稳的积极信号。分析师普遍预计,四季度CPI仍将上行,而PPI持续在正值区间。此外,货币政策将延续稳健态势,而潜在的通胀势头加速将限制宽松的空间,这是当前分析师的共识。

本周公布的PPI、CPI(其实还有其他数据,如进出口数据),大体上就是如此。总得来说,现在央行处于两难境地。经济一直下行,进出口指望不上;然而投资嘛,地产泡沫又在前方,这宽松和不宽松都不是。

猜的意义,远没有看它怎么做的意义大。从本周央行的行为来看,确实应该处于流动性净回笼阶段。从更大周期的M1\M2等货币数据来看,处于增速往下的不久的阶段,现在CPI又上来,确确实实对未来的货币宽松空间带来很大影响。

四 小善情绪指数

最近小善指数在50.2%,一直处于高位。虽然本周涨了,但是指数的波动依然在非常小的范围,小善指数也同样如此。

(以上分析原始数据均来自Wind资讯)

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

成文于10月16日

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号