本周市场沉闷依旧。在这样没有赚钱效应的市场里,价值投资者和趋势投资者都难以下手。宏观部分,我们关注美元、油价以及雅尔塔会议给供给侧改革施加的压力,在本周大事中做了比较详细的解读。

一 市场概况

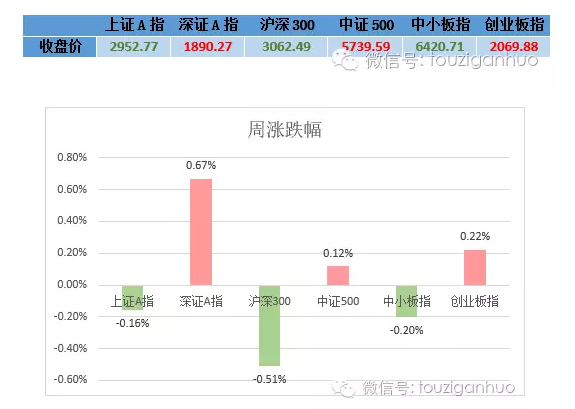

1 市场表现及估值

小善简评:

本周市场再次收了一个小十字星。指数涨跌不一,基本在一个很窄的范围内小幅震荡。可以用一潭死水来形容。

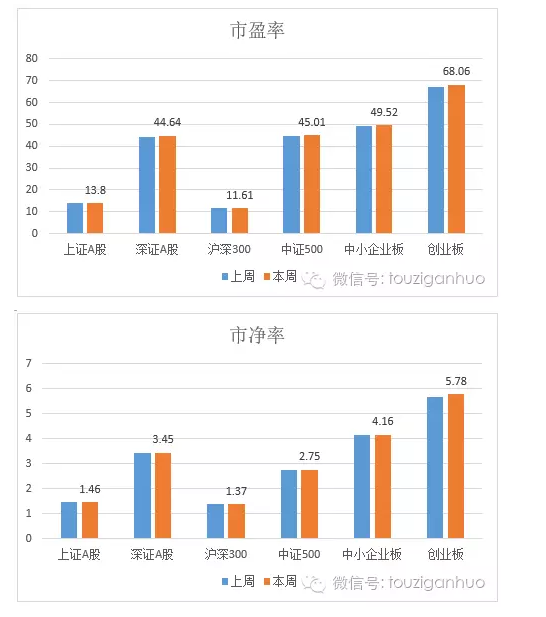

大股票估值适中,中小股票估值很高。创业板的PE高达68倍。对于做价值投资的人来说,现在面临的困境就是便宜的公司基本都很烂,好的公司贵的离谱。对于做趋势投资的人来说,现在面临的困境是市场波动率大幅下降,缺少大的趋势。

没有了赚钱效应,多印的票子没处去,于是我们能看到房地产和黑色金属都出现了爆炒的情况。同时我们也要清醒的认识到,房地产和黑金系的火热是不可持续的。以螺纹钢为例,没有持续性的需求,价格就是做了一轮超级大的过山车,怎么上去就怎么下来。以房地产为例,深圳的二手房指数4月出现环比下跌0.4%的情况,打破了持续上涨的态势。之前也不断有新闻指出深圳楼市开始降温。当然,70大中城市的二手房价指数依然是环比上升的。深圳作为这轮房价上涨的领头羊,率先开始走疲,这个警示我们不得不重点关注。

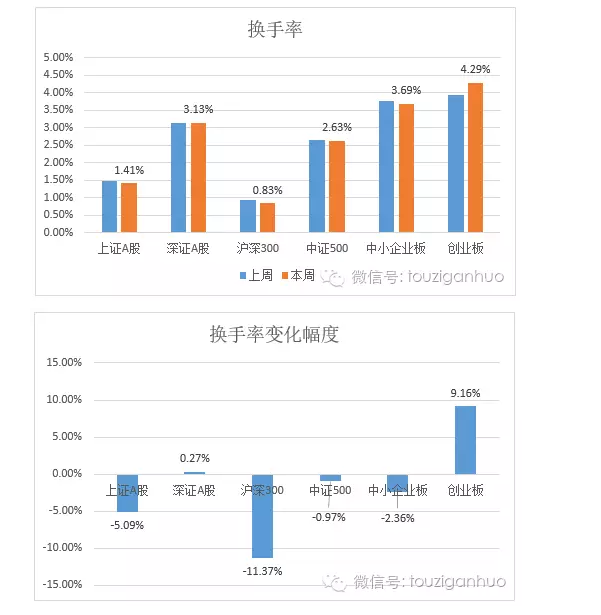

2 市场成交情况

小善简评:

本周换手率涨跌不一,大股票还是缩量的,但是创业板换手率有所上升。前段时间喊得沸沸扬扬的“业绩为王”,似乎本周又消停了。连大家喜欢的消费类的食品饮料指数本周表现也不好。

总的来看本周市场处于正常波动范畴。

3 市场趋势评价

小善简评:

本周市场趋势没有变,所有指数依然处于下跌趋势。

国内资产价格虚高,基本面不景气,大的环境不支持A股立马出现牛市。我们继续定义A股处于下跌趋势,不破不立,希望跌透了之后再走向上升通道。

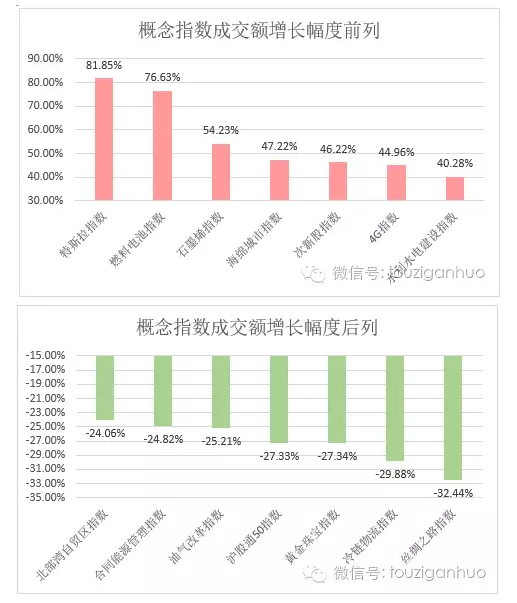

二 市场热点创新点

小善简评:

本周最大的热点就是特斯拉和OLED概念了。OLED已经持续炒作1个多月了,累计涨幅不小,目前有成交放大出货的迹象,相关炒作估计已经接近尾声了。特斯拉概念股倒是因为大家预期特斯拉在中国建厂进展顺利,又开始大肆炒作了。

本周A股还有一个热点炒作,只持续了15分钟左右,那就是5月25日周三下午临近收盘的时候曲美家具因“陆家嘴四季酒店”概念迅速拉升至涨停。难道A股真的是已经沉闷到百无聊赖的地步了么? 如此无厘头的炒作让小善不禁想到了奥巴马获得连任的时候,澳柯玛涨停。A股真是个神奇的市场。

三 本周大事

1、美经济数据,联储表态

本周美元继续上涨,其背后是联储持续释放加息信号,而联储的信心来自于美国经济数据的表现。

本周官员密集表态。周三,美国达拉斯联邦储备银行总裁柯普朗表示,他将支持在不远的将来”调高利率。周四,美联储理事鲍威尔说,经济可能已经准备好面对“很快”到来的升息;对美国经济的整体看法仍保持乐观。美联储耶伦表示,如果经济持续升温,就业市场持续改善,美联储循序渐进加息是合适的。美元指数瞬间刷新日内最高。芝加哥商业交易所(CME)数据显示,相比耶伦在哈佛大学讲话之前,美联储联邦基金利率期货走势暗示的FOMC 7月份加息可能性再飙4个百分点,至62%,刷新历次估算最高值。

同日,美国圣路易斯联邦储备银行总裁布拉德表示仍担心低利率可能会催生美国资产泡沫,并称对6月会议持开放的态度。

从数据看,美国4月新屋销售增加16.6%,新屋价格中值较上年同期增加9.7%。4月独栋新屋销售创下1992年1月来最大增幅;绝对数经季调后年率为61.9万户,触及2008年1月以来最高水平,买房情况普遍增加,提振市场对经济信心。库存方面,据路透市场中的新屋库存下降0.4%至24.3万户。以4月的销售速度计算,清空市面库存需要4.7个月,低于3月时的5.5个月。

联储的心口不一我们不能忘,但他行事的逻辑没变,而且更加明确——期待更好的经济增长数据和更高的通胀数据。虽然加息是杀猪刀,但对经济我们是坚决要养的,只有够出栏才会杀。那么在出栏之前,经济和通胀可以涨涨涨。

从市场反应来看在加息启动之时,每逢有好的经济数据或者联储乐观表态,风险资产(股票、商品)就会被强势美元压制。有点跟我们的权威人士一样,一旦政策提退出,市场就先怂为敬。

本周市场的反应的变化不可忽视——在联储高频次偏紧表态中,风险偏好的上升战胜了收紧的压力。美元大涨体现加息预期,逆周期顺通胀的黄金大跌。而其他商品强势,农产品和金属反弹,油价强势(布油第二周收于50美元以上)。道指反弹周涨幅2.13%。

周五耶伦确认加息可能后(01:15开始),美股反弹(北京时间01:40)并收涨,油价反弹(02:50)。市场对经济和通胀的信心有所恢复。

2、 油价油价

我们一直在围观油价的上涨,有人说油价是大国博弈、地缘政治,不影响国内通胀、利率。我们对此并不认同。

油价长期由全球能源供求决定。近几年油价大跌,根源是其需求刚性被打破(全球经济增长下滑,能源替代);而供给虽然有调节机制,但页岩油革命扩张供给背景下,产油国供给实质体现刚性(经济和财政依赖、市场份额争夺)。于是需求收缩背景下,不破不立,供给侧要"改革”以形成新的均衡。中东变乱,南美变天,产油国经济基础变化已经造成社会和政治方面的洗牌。

油价这个博弈事关全球要素分配,是观察市场的重要输入变量。油价的触底反弹,一方面体现能源需求的底部,提示通胀和经济底部;另一方面体现全球经济衰退中,产业链中下游发达国家向上游供给刚性的资源型国家转嫁亏损”的阶段性底部。

具体到中期对国内市场影响。如上图今年以来油价反弹,升至去年8-10月平台呈V型。目前价格相较去年5月同比下滑20%以上。而从去年5后油价大幅下跌,未来油价同比基数将迅速下降,将抬升油价同比增速,在下半年甚至可能显著转正。引用中信债券团队报告观点,“考虑到去年下半年油价持续下滑的基数效应,即便年内油价维持50关口震荡的行情,油价同比增速也将持续上升,为通胀上行灌注动力。我们预计,下半年PPI同比将转正,最早或于三季度出现,这也意味着下半年通胀将持续上行。”

3、 G7会议,抗击过剩产能的雅尔塔会议?

雅尔塔会议是英美苏在战争已经走向胜利的前景下,开的明确任务分工(对打击对象)和划定势力范围、世界格局的会议(对自己)。目前全球对抗经济衰退是一场战争的话,现在可能到胜利还有距离,但他们开会还是要做这两件事。特别和雅尔塔相似的是,中国没有参会,但中国是议题,估计等洋大人们把事儿定了以后中国再参会(比如雅尔塔咱没去,后面开罗会议蒋委员长就去了)。

在会议首脑宣言中并未直接点名中国,但与我国有关的两个问题都放在了进攻方向。一是南海,我们对东海和南海的情况表示担忧,并且强调和平处理和解决争议的根本重要性。”据报道这是体现日方的要求。二是钢铁,公报中写到:“我们认识到了全球工业产能过剩问题对我们的经济、贸易和工人带来的负面影响,尤其是在钢材领域。”“我们共同努力,迅速通过加强市场调节作用解决这一问题。”

可见中国钢铁过剩已经造成全球性的问题,友邦已经将其与南海问题并列,对我国的影响已不只是经济和社会问题,影响了国际关系。

据财新报道,一名日本工业部门官员对路透社透露,公报提到钢铁产能过剩意义重大,这显示七国集团已经在解决这一问题上坚定地联合起来。目前欧盟和美国均已经对中国钢材采取反倾销措施。

中国在今年加入世贸组织15周年之际获得市场经济地位,使产品能卖到更多国家,并加大诸如欧盟在内的第三方利用反倾销制裁措施的难度。而在上周,欧洲议会本周四以546:28的压倒性票数通过决议,拒绝承认中国市场经济地位。一个重要原因,就是欧洲钢铁业受到中国廉价钢铁的严重冲击,近半年工人和行业协会针对中国钢铁的抗议行为频繁发生,比如2月欧盟总部钢铁业工人游行,4月OECD布鲁塞尔钢铁行业研讨会向中国施压。

就在G7前一天,全球12个钢铁行业组织与生产商对全球多国领袖发出公开信,信中指出,国际钢价大跌已令生产商都受到重创,而“问题的根源显然在中国”。信中同时要求七国首脑必须对不尊重市场经济环境的国家采取行动,尤其是中国,以避免全球生产商受到进一步负面影响。

今年11月,中国杭州G20峰会,我国作为东道主参加。中国为经济提质增效,在推动供给侧改革;而作为产业链中上游国家,在国际上面临的产能的压力空前巨大。从内外两方面看,供给侧要有所作为。

四 小善情绪指数

本周平均仓位小幅下降,大体没什么变化,这样的市场确实比较难以下手。

(以上分析原始数据均来自Wind资讯)

成文于2016年5月29日。

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}