今天就正经介绍这出正戏啦:小宝能VS大万科。

受限于信息不完全充分,里面可能会有些不完备的地方,欢迎指正。

第一部分 宝能和万科的实力背景

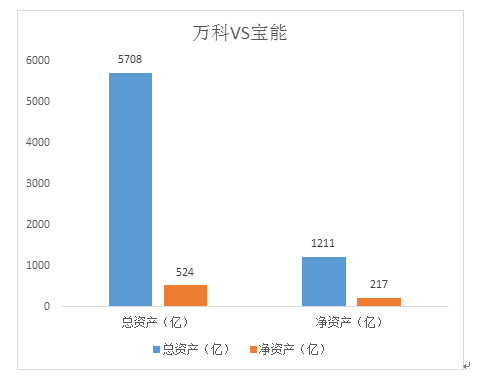

之所以说小宝能、大万科,是相对而言的,因为万科是一个庞然大物。以宝能的总资产规模,如果它是上市公司的话,2800家上市公司,能排在160名附近,一点也不小,相当于国海证券的规模。而万科在A股里资产规模是30名。它们的总资产规模和净资产规模比较是这样的。

数据显示,万科是一个总资产规模接近6000亿的庞然大物,而且有1200亿净资产。这里宝能的数据是钜盛华,因为这个是宝能系重要的投融资平台,有非常多的资产,也是这次举牌万科的主力。而钜盛华下面,还有一块非常重要的资产:前海人寿。

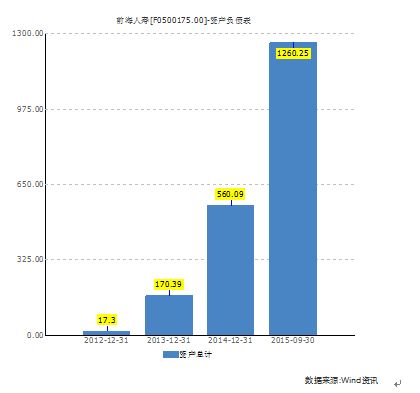

前海人寿成立没几年,但是总资产增加特别快,到2015年9月30日,已经达到1260亿规模。

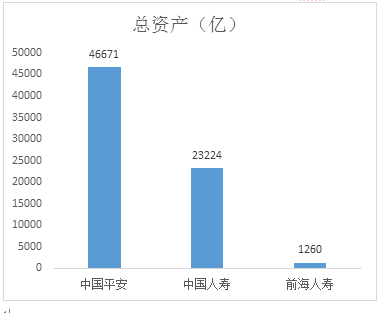

不过,因为保险公司的业务特性,这个规模听起来吓人,但是在行业是很小的。对比一下中国平安、中国人寿就知道了。这里,中国平安的总资产有4.67万亿,是涵盖了平安银行的总资产的,粗略估算平安保险的资产规模也是2万亿级别。

从保监会最新的数据披露可以看到整个保险行业的大概情况:

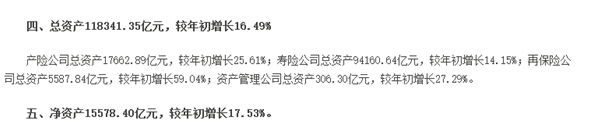

到今年10月底,整个行业的总资产规模11.8万亿,净资产规模1.6万亿。在这种规模的行业里面,前海人寿发展迅速,但是确实是保险小弟。

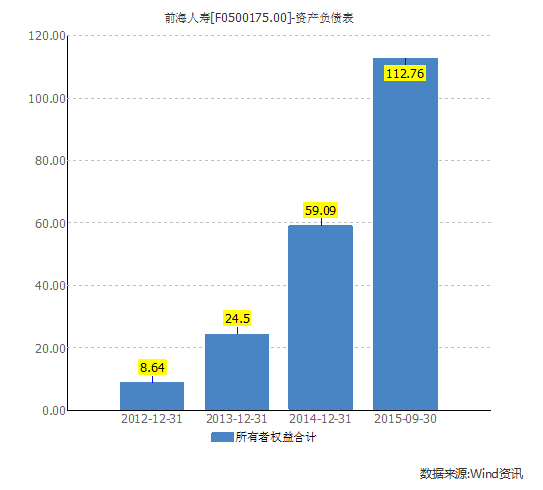

保险公司非常核心的指标其实是所有者权益。能卖多少保险,是要跟所有者权益挂钩的。最新数据显示,前海人寿的所有者权益到了113亿。

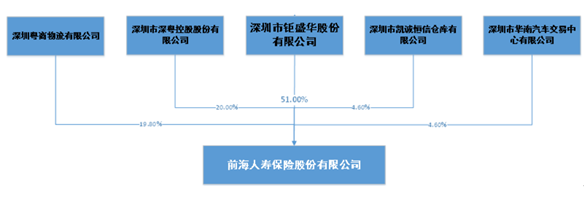

根据它最新披露的数据,他的股权本来是这样的:

即是钜盛华持有前海人寿51%股权,是前海人寿的实际控制人。

然而,我们在工商信息查到的信息,之前钜盛华只是持有20%,深圳凯诚、华南汽车、广州立白(这个也是有名的潮汕人企业,对,就是生产立白洗衣粉那家)把前海人寿的股权转让给钜盛华,达到51%。我们从其他公开信息发现,前海人寿基本所有小伙伴都是宝能的。

很多朋友不知道这个为啥, 但是我们可以先讲结论:成为前海人寿的实际控制人,前海人寿讲成为钜盛华重要的融资工具。

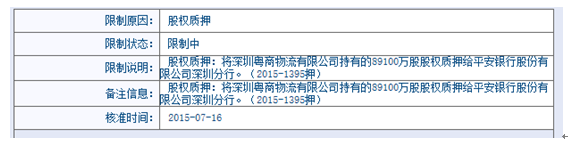

而且,扣除掉这51%的股份,其实那些持有49%股权的小伙伴们也是和钜盛华一伙的,有证明:

小伙伴粤商物流今年7月质押了前海人寿股权:

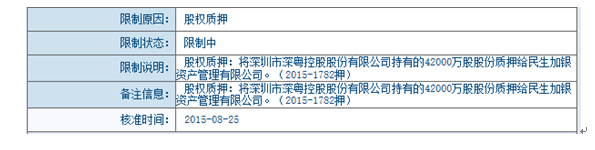

小伙伴深粤控股今年8月质押了前海人寿股权:

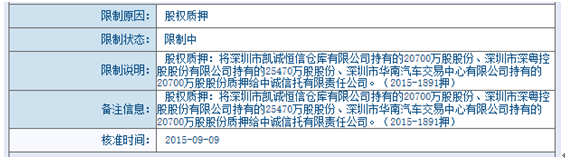

小伙伴凯诚恒信今年9月质押了前海人寿股权:

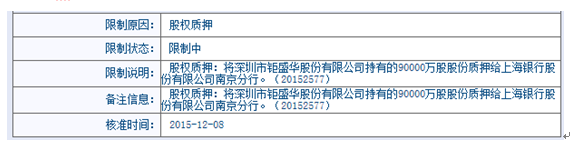

大boss钜盛华今年12月质押了前海人寿股权:

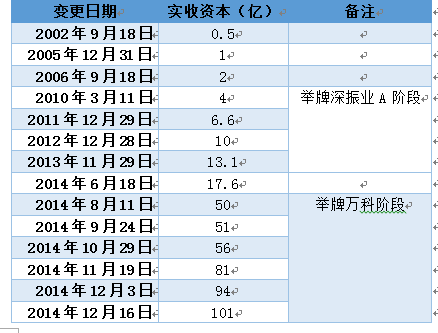

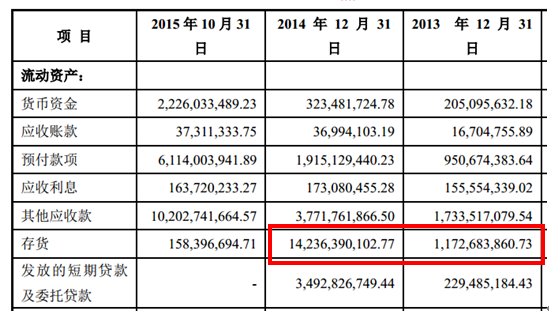

我们回过头来看看钜盛华的情况。钜盛华从2014年起,实收资本大幅度的飙升。在2014年年中时,才17.6亿。最新的是163亿。

这里的飙升,从另外的公开信息里找到痕迹,就是钜盛华披露的合并资产负债表。

钜盛华在2014年一年里,增加了近130亿(142-12=130)的存货。从它本身的业务和报表里面的信息,我们推断是放进来一些不动产物业,这些物业到后面从“存货”转成“投资性房地产”。后面会详细分析。

第二部分 宝能是如何融资的

我们先来来看看钜盛华是怎样长大的?

第一步:资本投入

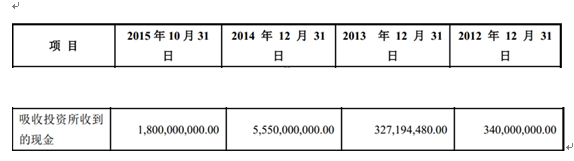

前面已经分析过,钜盛华从2014年起,实收资本大幅度的飙升,使得股本从13.1亿元扩充到101亿元,使得钜盛华的资产负债表出现了突变。截至2015年10月,宝能集团为钜盛华注入了约150亿的实收资本,而从钜盛华的现金流量表来看,2014年及2015年1-10月“吸收投资所收到的现金”仅为73.5亿元。

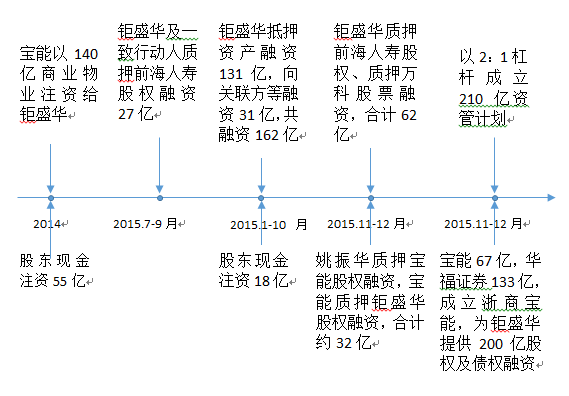

那宝能是以何物作为资本注入的呢?答案是:在开发的商业城。2014年钜盛华的账面存货高达142亿,同比增加了130亿,那么这个金额就和150亿很接近了。为什么说这个存货是商业城,而不是住宅楼呢?因为2015年10月的时候这笔存货被结转了,不是售卖了,因为2015年前10个月钜盛华的收入只有4.2亿元。2015年10月的投资性房地产从26亿猛增到188亿,新增的162亿从哪里来?主要是2014年的140亿存货结转而来。投资性房地产一般都是对外出租的房地产,根据宝能集团的业务情况来看,只能是商业地产项目了。但是哪个项目能有162亿这么大呢?我们翻看了2014年的增资历程,一共增资了6次,每次金额大小不一,说明这162亿的项目不是某个单一的大项目,而是6个项目分别注进来的。平均来看,每个项目27亿左右,比较符合常理。同理,2015年10月31日公司又被注资了20亿,也是宝能在2015年把以商业地产项目作为资本注入到钜盛华形成的。

第二步:外部借款

宝能集团通过实物注资可谓是一举多得,一方面做大了钜盛华的资产,为其方便融资打下了伏笔。另一方面,自己不用掏现金出来。钜盛华拿了这个项目之后,将手中的投资性房地产连同前海人寿的股权,拿去找金融机构抵押借款,2015年10月31日长短期借款合计较2014年底增加了106亿元。

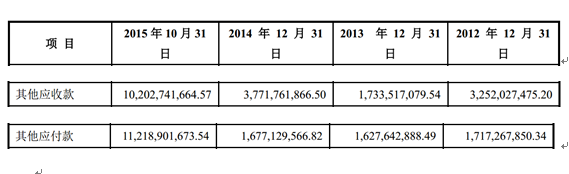

钜盛华除了找金融结构借钱,还找关联方借了不少钱。2015年10月末其他应付款飙升到112亿,增加了95亿。总的来看钜盛华找关联方或第三方融资了95亿,至于关联方或第三方怎会有能力给他提供31亿的现金呢?后面会提到这是靠抵押融资以及杠杆融资弄来的资金。

净效果是钜盛华最终向关联方或第三方净融资31亿。加上他找银行借贷的131亿元,公司融资额达到了162亿元。我们后面会再详细说明。

第三步:质押融资

通过资本投入和外部借款,钜盛华拿到了200多亿元现金,钜盛华把这个钱花到哪里去了呢?从2015年1-10月的现金流量表我们可以看到,钜盛华投资及其他与投资相关的活动支付的现金合计约180亿元。而从2015年10月31日的资产负债表我们可见:

首先钜盛华可供出售金融资产增加了83亿元,其中包含华侨城、中炬高新、南玻集团这三家股票价值约55亿元,另外27亿元可能是钜盛华已经交割的万科A股票市值。

其次,预付款增加了42亿,我们推测极大可能是是为参加韶能股份定增提前支付了认购款。

最后我们注意到2015年12月向其他股东收购了前海人寿股权,增持了31%。前海人寿净资产是112亿元,如果按照1.5倍PB进行转让的话,31%股权的转让款约为52亿。我们有一定把握去推测,钜盛华已经提前支付的前海人寿股权收购款。

看了钜盛华的资产负债表,我们不仅要问,他哪来那么多钱去抢购万科300亿的市值呢?答案就是杠杆之上加杠杆。

我们做一个简单梳理。

根据上表,以及目前金融市场对质押标的的融资比例,我们估算出钜盛华及一致行动一共融出了89亿元,宝能集团融出了14亿元,姚振华融出了18亿元,一共融出了121亿元。

其中在10月31日(这是我们能见到的最新的报表日)之前钜盛华及小伙伴们一共融出了27亿元,可以推断,这些钱全部用来支援钜盛华了,在前面的报表分析里已经详细说明这些资金的使用情况。

10月31日之后一共融出了94亿元,但是还没完,他准备在杠杆之上再加杠杆,怎么加杠杆呢?他选择了2015年11月11日成立深圳市浙商宝能产业投资合伙企业(有限合伙),该公司出资额是200亿,宝能集团出资67亿(94亿资金还剩27亿元),华福证券出资133亿(这笔钱不一定是华福证券自有资金)。2015年11-12月,浙商宝能可能通过股权和债权的方式将这200亿资金注入到钜盛华。

具体融资路径如下图所示

钜盛华拿了200亿,该怎么使用呢? 具体情况如下表所示:

钜盛华的200亿资金是在11-12月期间拿到的,同时又支付了130亿的现金,剩下了70亿作为劣后级用于成立了优先:劣后=140:70的资管计划,一共资金是210亿元,其中直接在二级市场购买万科股票耗资99亿元,目前资管计划尚有可使用额度为111亿元。另外宝能及关联方还有27亿元可使用。

第三部分 宝能买买买!

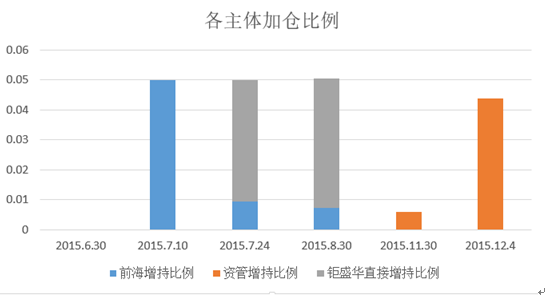

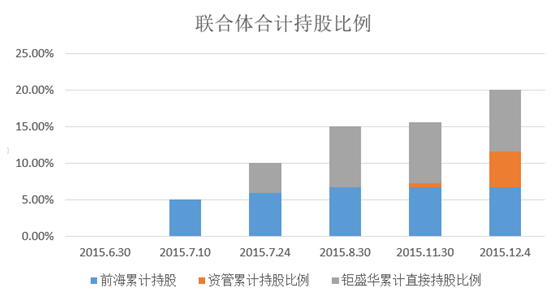

钜盛华买入万科是通过两个实体分三步进行的。首先,钜盛华的一致行动人前海人寿通过二级市场买入万科,并于7月10日举牌。此后,再是钜盛华同月稍晚时出手,与前海人寿一同继续买入。钜盛华继续增持,前海人寿8月后未继续增持,并与前海人寿一起举牌。

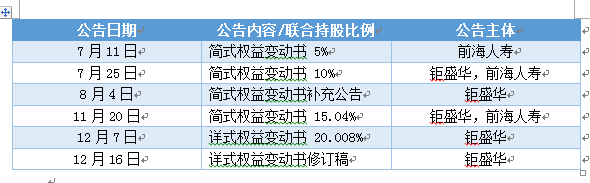

前海人寿和钜盛华自7月起通过二级市场买入万科股票,自7月11日前海人寿第一次举牌,钜盛华/前海联合体共发布简式权益变动书公告4次(含一次补充公告),详式权益变动书有关公告2次(含一次修订稿):

花开两朵,各表一枝,先说前海人寿。

一、 前海人寿买入过程

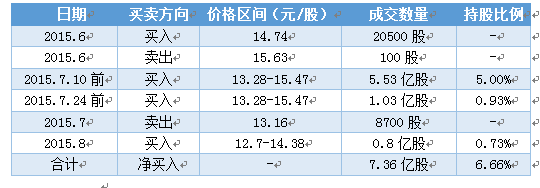

前海人寿买入万科的过程比较简单,交易方式为集中竞价,综合前述公告所披露的信息,整理前海人寿买入进程如下。可以看到前海人寿部分的交易8月就已经完成。

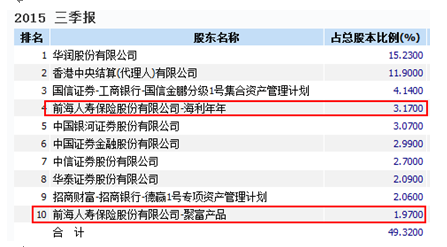

故考察万科三季报股东明细,即可大致看到前海人寿持有万科的最终状态(如下图)。前海是通过旗下保险产品买入的,进入前十大股东的两只产品合计持股6.14%,也就是说前海的持股主体都在这里了。

下面让我们隆重祝贺持有这两个产品的小伙伴们,你们是光荣的万科股东,嘻嘻京东淘宝都可以买到哦亲。(信息源自网络,这里不是广告——小善注)

二、 钜盛华买入过程

钜盛华买入历程相比前海人寿复杂的多。根据公告披露信息,乍一望去,一路高歌:

深究起来,缠绵悱恻。钜盛华买入万科的部分,分为三个阶段:A.7-8月收益互换+融资融券;B.10-11月大宗回购互换权益;C.资管产品买入。使用四种方法:融资融券,收益互换,大宗交易,分级资管(大约优先劣后1:2)。

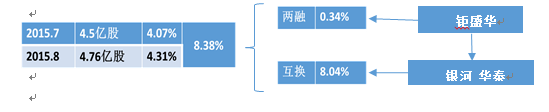

第一阶段,2015年7-8月,钜盛华通过互换(两批)和两融买入,完成时,持股8.34%,持股结构如下。

第二阶段, 2015年10-11月,钜盛华分两批交易,于2015年10月14日-20日大宗买回通过互换权益持有的万科约3.3亿股;10月27日-11月17日大宗买回通过收益互换持有的万科约5.6亿股。这两批次大宗交易占据了10月-11月万科A大宗交易的绝大部分:

第二阶段交易完成后钜盛华持股形式如下:

在此期间,随着大宗交易购回股份,万科于11月11日公告股东钜盛华质押7.3亿股万科A股。

第三阶段于11月27日开始,钜盛华通过三组资产管理计划买入股票合计4.97%,详情已经于12月16日权益变动书披露。修订版中进一步明确了资金来源,大约1:2的杠杆。

总结:大体的买入流程是这样的:

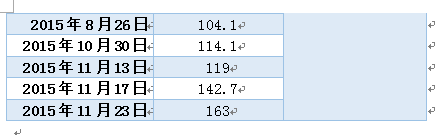

最近,宝能又跑到香港市场去买了差不多2%的股权,累计买入达22.5%。我们从数据和成交情况推测,宝能在A股买入困难,所以才选择在也香港进行轮番买买买。

第四部分 宝能和万科面临的情况

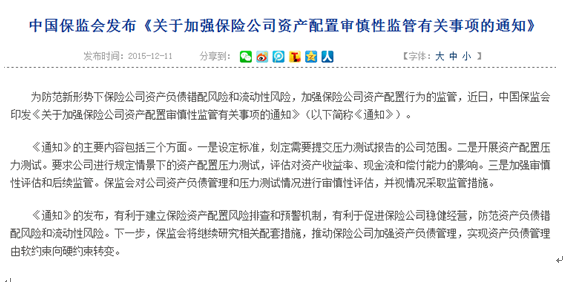

现在的问题是保监会对保险公司——不仅是前海人寿,狂撸上市公司股权的做法有所警惕,在媒体报导宝能举牌万科的事情出来后,保监会在12月11日发布了《关于加强保险公司资产配置审慎性监管有关事项的通知》。

里面提及“为防范新形势下保险公司资产负债错配风险和流动性风险,加强保险公司资产配置行为的监管”。其实就是对这类行为的监管。

这里,我们还要研究一下万科董事会是怎么回事。

控制上市公司步骤中的重要环节之一便是向董事会委派董事并谋求控制董事会,如果宝能系获得了足够多比例的股权,那么宝能系需要面对怎样的环境把自己的董事放进董事会呢?。

我们先来看一下目前的董事会状态,根据公开资料,万科目前有十一名董事,其中包括独立董事四人。

根据万科的公司章程(2014年6月)的有关规定:(1)董事由股东大会选举或更换,每届任期三年。(2)单独或者合计持有公司百分之十以上股份的股东有权向董事会请求召开临时股东大会。董事会不同意召开临时股东大会,或者在收到请求后五日内未作出反馈的,单独或者合计持有公司百分之十以上股份的股东有权向监事会提议召开临时股东大会。监事会未在规定期限内发出股东大会通知的,视为监事会不召集和主持股东大会,连续九十日以上单独或者合计持有公司百分之十以上股份的股东可以自行召集和主持。

从以上规定我们可以得出的结论是:(1)宝能系已经有了足够的股权比例用来提议召开股东大会;(2)在最不利的情况下,宝能系自第一次提出召开临时股东大会之日起,至少需要一个季度之后才能自行召集和主持股东大会。

我们假设宝能系提出的召开临时股东大会的请求可以顺利实现,那还有一个环节,就是投票。这是一个充满了变幻的环节,产生变量的主要原因之一就是---累积投票制。根据万科公司章程的规定,累积投票制是指上市公司股东大会选举董事或监事时,有表决权的每一普通股股份拥有与所选出的董事或监事人数相同的表决权,股东拥有的表决权可以集中使用。股东大会在选举董事、监事时,实行累积投票制。

在主要博弈方(宝能系和万科原来的控制体系)的股权比例差别不大以及累积投票制下,这一场选举董事的博弈中就有了这样几个变量:一是宝能系如何分配自己的票数给自己推选的董事,二是万科原来的控制体系如何分配自己的票数给自己推选的董事,三是关键其他股东(如安邦)如何分配自己的票数支持主要博弈方,四是其他机构和散户如何分配自己的票数支持主要博弈方。这里的关键在于,由于投票之前各方都是背对背的,因此各方在分配票数的时候,如何下注以确保己方推选的董事被选中就是特别考究的艺术,如果说机构之间还可以做充分的沟通然后分配票数,那散户是无法沟通的,他们被征集的投票和/或投票无疑令结果充满了巨大的变数。

回来说说可能涉及到的金融机构。

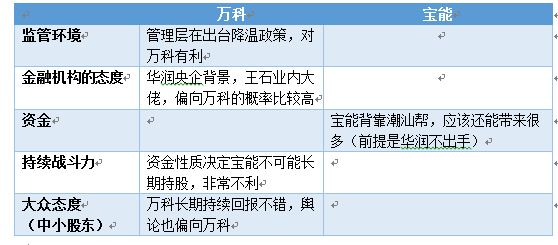

金融机构的态度,是非常至关重要的。从披露信息来看,截止到第三季度末的数据,公募基金持有约4.42%的万科股权,证金公司持有2.99%。金融机构的态度,对双方争夺非常重要。从金融资源的优势来说,万科管理层耕耘市场多年,而且有华润这个央企作为旗帜,当然会很多优势。只是基金最近都在创业板上转悠,很可能在万科大涨前就已经大量减持了万科,不知道现在还剩多少。

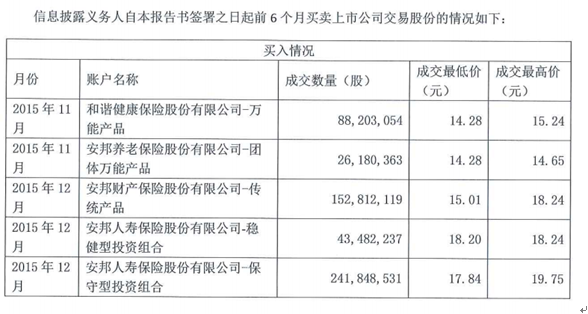

有一个狠角色必须要单独拿出来说,就是安邦保险。可以这么说“螳螂捕蝉,黄雀在后”。当宝能猛撸万科时,安邦也进来搅和。而且,短时间迅速的买入了5.5亿股,占了万科约5%的股本。目前宝能系持有的股权约是22.5%(还可能继续买买买!),华润和万科共持有19.37%(华润15.23%,万科高管4.14%),如果两方争执起来,安邦的态度会对整个局势起关键作用。

顺便提及一下,宝能在收集万科筹码的过程中,伴随着股东户数的急剧下降。今年年中时,股东户数是65万户,而到三季度股价还没大幅度飙升时,变成了33万户。最近那显然要更小了。早做功课,可以赚这笔宝能抬轿子的钱啊。

按照重要程度做个排序,然后做一个总结:

总体来讲,目前华润和万科层面持有19.37%,宝能22.5%,双方的博弈并未能分出胜负,现在关键看剩余其他股东的导向(除了安邦保险5%和证金公司及公募基金手中的筹码以外,还有广大中小股东的选择)。且就上面的分析来看,万科的胜算还是蛮高的。宝能系目前唯一的优势是钱,而且前提条件还是华润不出手。假设宝能打算继续增持,只可能在市场上继续吸筹码,但是就市场目前情况而言,可吸的筹码已经非常有限,除非宝能继续花大价钱拉抬股价。从宝能过去的投资历史来看,逼迫大股东高位接盘是个进可攻退可守的办法。问题是:万科是个千亿市值的盘子,这可不是原来的那些对手。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}