中国建筑为什么坑了投资者

公司简介:

中国建筑2009年上市,之后股价一路下滑。市场是聪明的,大蓝筹股价长期不涨是有他内在因素的,绝不是市场给他定价错误。

中国建筑给人错误买入的理由:

1. 中国建筑收入和利润逐年增加,ROE高达17%。

2. 订单持续增加,满大街都能看到中国建筑的在建项目。

3. 市盈率不到7倍。

4. 股息率高达5%-6%。

5. 旗下中海地产市值高达1390亿元,中国建筑持有53%股权值737亿元,中国建筑市值才978亿元,存在隐蔽价值。

业务结构分析:

1. 中国建筑主要业务是房地产和工程建设,2012年总收入5715亿元,其中房地产业务598亿,房地产业务主体是中海地产,收入518亿元。所以中海地产之外的收入为5197亿元。大致可以认为房地产收入518亿元,工程建设收入5197亿元。

2. 重点考察房地产和工程建设业务分别值多少钱,将两块业务剥离后分析。中海地产收入518亿元,归属母公司净利润150亿元。工程建设收入5197亿元,归属母公司净利润58亿元。中海地产和工程建筑的净利率分别是29%和1%。

|

中国建筑业务 |

收入 |

净利润 |

净利率 |

|

房地产 |

518亿 |

150亿 |

29% |

|

工程建设 |

5197亿 |

58亿 |

1% |

3. 中国建筑虽然ROA为6%,剥离之后看出,中海地产和工程建筑ROA分别是13%和1%。工程建设业务本身几乎不赚钱,资产回报率还不如存银行。

|

中国建筑业务 |

ROA |

|

房地产 |

13% |

|

工程建设 |

1% |

4. 中海地产是优质资产,市值1390亿元。中国建筑持有中海地产53%股权,也就是说中国建筑的房地产业务市值737亿元。中国建筑总市值978亿元,即剩下的工程建设值241亿元。工程建设归属母公司净利润58亿元,那么相当于工程建设市盈率仅为4倍。工程建设业务不赚钱,而且负债率高达85%,绝对算不上优质资产。

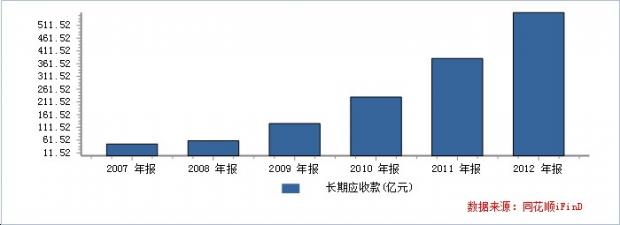

5. 工程建设业务为了拿项目,主动垫付了大量资金,资金不够就向银行借,项目回款慢导致利润看似逐年增长,但现金流状况恶化。中国建筑账面的利润扩张是通过资产负债表的扩张来实现的,而不是通过项目本身的盈利能力提升和周转率提升实现的,利润质量差,隐含风险高。这其中的一条体现就是长期应收款飙升,从07年的46亿飙升到12年的562亿(图1),增长十倍有余,而同期营业收入增长不足4倍。

图1:中国建筑长期应收款

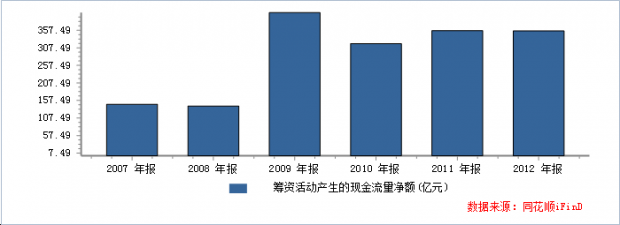

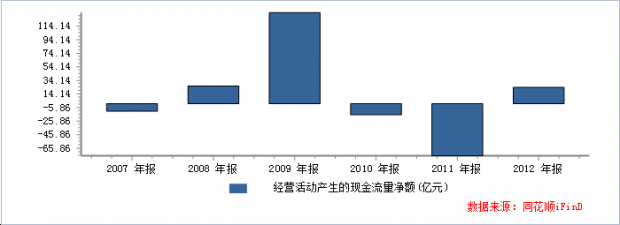

6. 从中国建筑近几年的现金流量表看,它基本靠外部融资才能维持经营,依靠本身经营产生的净现金流几乎为0。这从筹资活动产生的现金流量净额和经营活动产生的现金流量净额就充分体现出来。总体而言属于只赚吆喝不赚钱(图2、图3)。

图2:中国建筑筹资活动产生的现金流量净额

图3:中国建筑经营活动产生的现金流量净额

对比同是工程板块的中国化学(很多人以为这是个化工股,其实是个工程股),就可以一眼看出它们的本质区别。见以下两张图(图4、图5):

图4:中国化学筹资活动产生的现金流量净额

图5:中国化学经营活动产生的现金流量净额

7. 中海地产市盈率仅为9倍,物有所值,但是合并上烂的工程建设业务之后,资本市场给予中国建筑的定价就是7倍市盈率。如果你因为看好中海地产而买入中国建筑,那还不如直接买入中海地产。

最后附上2010-1-7至2013-7-16期间中国建筑与中国化学的股价(前复权)对比图,见图6。此期间中国化学上涨了近100%,中国建筑下跌了近30%,这就是它们后面的经营数据对股价的影响。

图6:中国化学和中国建筑过去3年的走势对比

声明:本文仅做了简单分析,不足以支撑里面任何涉及公司的买入卖出,可以对中国建筑过去几年来的不佳走势做出部分解释。论证一个公司值得买入是需要大量精力做深度研究的,但是看出一个公司不能买入可以有比较简单的判定。市场长期而言是有效的,我们认为当前中国建筑并不值得买入,或者更客气的说有比它更好的买入对象——除非它在经营上能做出大幅度的调整和改革。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}