2008年民间开始传言一汽集团准备整体上市,直到2011年6月初一汽集团准备整体上市方案获得证监会批准,消息公布时一汽集团下面的四家上市公司:一汽轿车(),一汽夏利(),一汽富维()和启明信息()股价均表现良好。市场对一汽集团整体上市期许已久,很多投资者看好这次重组,并希望在这四个股票上获得超额收益。

2012年一汽集团旗下四家上市公司陆续披露2011年报和2012一季报,业绩很不给力。具体如下表所示。

2011年中国经济不景气,很多上市业绩大幅下滑,这也成了一汽集团四大上市公司业绩下滑的“主要原因”。但是仔细查阅他们的年报和季报,会发现业绩下滑存在“猫腻”。

2011年一汽轿车、一汽富维和启明信息三家上市公司的年报中,毫无道理的做出了会计估计变更——加大固定资产折旧计提力度,导致这三家归属母公司净利润分别减少了10,237万元、96万元和1,004万元。这四家上市公司因为多计提折旧导致整体利润下降了11,337万元,占2011年总的归属母公司净利润的比例为14%。2012年一季度,这四家上市公司业绩就更糟糕了,一汽轿车竟然出现了亏损。这完全不符合一个准备整体上市的公司应该有的表现。

本来业绩就不好,上市公司为什么还要加大折旧计提力度?在这冲关之年为什么不加把劲把业绩做上去呢?是不是一汽集团整体业绩都出现大幅下滑呢?

我们翻阅了一汽集团的公开信息,一汽集团整体盈利情况非常好,2010年归属母公司净利润144亿元,2011年1-9月归属母公司净利润182亿元,一汽集团和上汽集团净利润规模接近。上汽集团已经整体上市,而一汽集团大部分的优良资产都没有上市,比如他持有的一汽大众股权。保守估计,一汽集团2011年归属母公司净利润是200亿元。如表2所示,这200亿利润中有3亿来自于旗下四大上市公司,其余197亿元利润来自于非上市公司。上市公司对一汽集团净利润贡献率为1.5%。

我们考察一下2008-2011年期间,四家上市公司对一汽集团净利润贡献率的变动情况。如表3所示,自从2008年传言一汽集团准备整体上市之后,上市公司对一汽集团利润贡献率从18.22%快速下滑到1.52%。这四年期间一汽集团净利润每年大幅上升,年均复合增长率为73%,而上市公司为一汽集团贡献的利润先增后降,2011年归属于一汽集团的上市公司净利润甚至比2008年减少了57%。很明显,这4年期间,上市公司业绩乏善可陈,反而是非上市部分的利润大幅上升。如果一汽集团不准备整体上市,还会出现这种“此消彼长”的情况吗?上市公司有没有对非上市关联方转移利润呢?

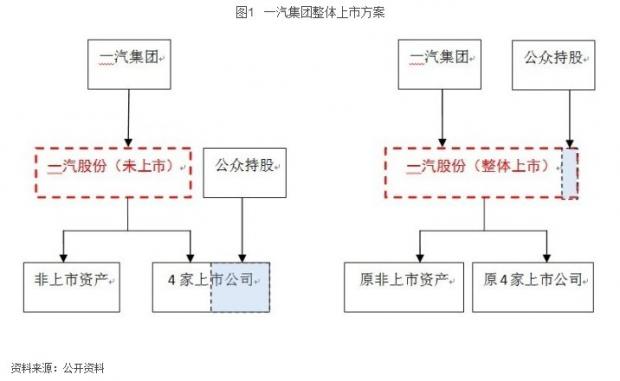

我们需要仔细分析一下所谓的“整体上市”是怎么回事。具体的上市方案目前尚未出台,根据以往的经验以及当前所披露的信息来看,大致的方案是一汽集团新注册成立“一汽股份”代持一汽集团旗下所有资产,一汽股份作为上市主体,一汽集团作为控股公司,如图1所示。公众持有的四家上市公司股权与一汽股份的上市股权进行“等价”兑换。类似于中国铝业吸收合并山东铝业整体上市。同时一汽股份还极有可能IPO,发行新股,因为他的股本很大,当前四家上市公司流通股转换成一汽股份新股之后,流通股占比过低,不符合上市条件。所以一汽股份极有通过IPO增加流通股比例。具体IPO数量无法判断,但是新旧股票等价兑换的过程我们却可以大致分析清楚。

假设一汽集团整体上市市盈率和四大上市公司的估值水平相同。那么新旧股票的等价值兑换,就变成了“等利润”兑换。简单的推演一下,如果一汽集团在不同年份上市,那么公众所能换的“新股”占总股本的比例如何?如表4所示,如果一汽集团2008年上市,公众能换得16.07%的新股股权,而等到2011年的时候,公众就只能换得2.5%的新股股权。从数学上很好证明,四大上市公司对一汽集团利润贡献率越低,最终公众持股兑换新股的比例就越低。

实际的兑换过程还和四大上市公司的股票估值以及一汽集团IPO发行市盈率有关。从一汽集团的利益角度考虑,他当然是希望公众用“老股票”兑换的“一汽集团”的“新股”越少越好。四大上市公司的利润越低,股价越低,对一汽集团越有利。另外,一汽集团IPO发行市盈率越高,对一汽集团越有利。相对于四大上市公司股价和一汽集团IPO发行市盈率,利润是最可控的。所以一汽集团的内部人一定会尽力做低四家上市公司的净利润,这是原动力。

现在我们明白,四大上市公司利润出现了不同寻常的大幅下滑,是内部人有意为之。一方面他们突然做了会计估计变更,做低利润。另一方面,他们极有可能通过关联交易达到调节利润的效果。四家上市公司2011年年报中均披露与一汽集团等关联方发生了大量的关联交易,交易价格是“市场价”。比如一汽轿车的关联采购和销售都超过了100亿,其本身的营业收入仅为300亿左右,关联交易如此频繁,难免有调节利润的嫌疑。碰巧的是一汽轿车销售毛利率从2008年开始逐年下滑。

关联交易太多,我们无法查证是否存在故意转移利润的问题,但是我们观察到一汽集团与四家上市公司的业绩表现极不匹配,上市公司会计估计变更极不合理,加上对其整体上市方案的分析,我们基本可以判断:一汽集团整体上市对于投资者来说,不是机会,而是陷阱,妄图通过炒“重组”概念在一汽轿车(),一汽夏利(),一汽富维()和启明信息()上获取超额收益的投资者需要掂量一下这里面的风险。“重组”只是个表象,“内部人”的利益诉求才是本质。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}