阅读:0

听报道

最近市场温和反弹,有能力获取超额收益的,确实是一个好时机。

今天我在复盘市场的一些变化,大家也知道从去年起就有些所谓的“抱团股”,基金一窝蜂去扎堆买了一些股票。

但我拉了这些股票出来看,从它们的走势来看,其实有挺多白马股这两年并不那么让它的投资者感觉到被抱团的。

我大致的列几个。

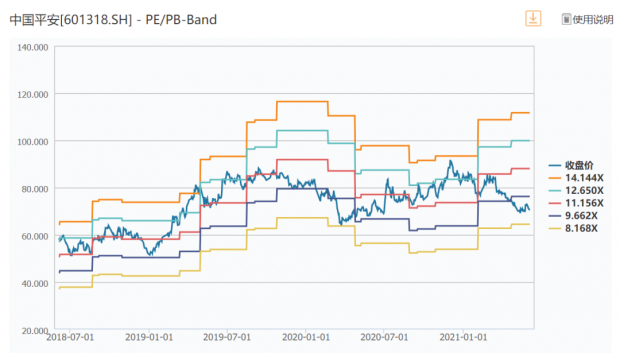

1、中国平安

从去年到现在,平安的回报率是-13%。

平安算是某种“压箱底”的股票,我这一年写文章的时候,经常有问平安股价是怎么回事的人。

平安现在的估值明显处于低位,只有8倍的PE。虽然保险股要看PEV,但是这个估值也照样很低。

从业务上来讲,从疫情发生之后,保险业务明显是受到冲击的。我去年的时候了解了,疫情之后退保率甚至都上升了。

平安有每个月的保费收入公告,我看最新的月份数据,都还是很差。

其实差的不仅是平安,还有其他保险股。

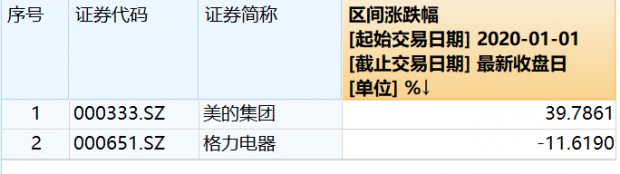

2、格力电器

格力也是大众情人股,董小姐有一大票粉丝股东,格力过去给投资者创造数百倍的回报。

上面的平安好歹还算是行业性的问题占比居多,但是格力就显然不是了。

从去年到现在,格力跌了11.6%,但是同期的美的却涨了近40%。

两个公司的市值原来市值差不太多,但是现在差距有点大,美的现在市值是5500亿,而格力就只有3300多亿了。

从空调的销售额上来讲,格力的销售额也被美的超过,似乎老大地位已经不那么稳固了。

格力正在做渠道改革,但是啥时能走出来,还需要进一步观察。

3、万科A

万科也是这两年一个很落寞的股票。从20年年初到现在,万科的涨跌幅是-15%。

不过,你拉地产股的走势来看,地产巨头基本都没到哪去,这是全行业的问题。

房子越来越贵,买房为什么榨光了居民的购买力了,地产股还这么悲惨呢?

你去看各地产公司的业务数据,就能发现问题了:地价越来越贵。房价贵,但是好处并没有被地产商捞到多少,反而是卖土地的赚了大钱。

昨天开始传出来,说土地出让收入由税局征收。我看网上有些人说土地财政结束,我认为这个事情是不可能的,土地出让是极其核心的收入,怎么会停呢。

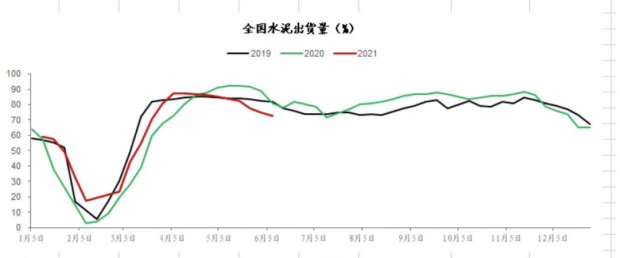

4、海螺水泥

海螺水泥在去年之前,其实是非常不错的走势。

18年市场大跌时,它还小涨;19年市场开始进入牛市时,它那年直接接近翻倍涨幅。

我看了最新的水泥出货量,非常显著地下行。

去年疫情的时候,政府还通过基建托了一下经济,但实际上增长也很有限。

海螺过去几年的涨幅,其实跟水泥涨价极其有关系。曾经有下游厂商去找相关部门控诉海螺搞价格联盟……

在反垄断的大旗下,这事估计即使是真的,也没法干了吧?

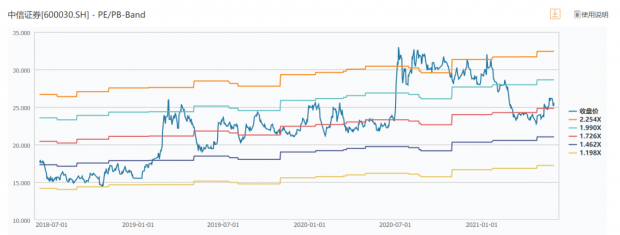

5、中信证券

这两年算是牛市吧?

我觉得是的,反正股市这两年机会挺多,指数也晃晃悠悠的上行。

但是,牛市的品种券商股,却不咋样。

如果你拿了传统券商的股票,估计收益是很有限的,像券商龙头中信证券,从去年到现在为止,涨幅就只有2.5%。

但你看中信的财报,去年业绩还算可以,跟上面那几个备受冷落的巨头不太一样。

中信的估值,从去年7月到现在,却在不断地下滑,业绩增长和估值的下滑相抵消,所以股价就很一般。

我认为券商股的集体低迷,跟全市场的成交量走低有关系。

去年7月,市场走强了一波,当时券商股走强了。但是,那个成交量就成了一个小高点,到现在都没回到当时的高点位置,尽管指数已经比那个时候高了。

这轮牛市,除了个别互联网券商,传统券商确实让人感觉是没啥亮点。

而且我估计金融创新业务也不符合目前的氛围,上峰不收紧监管就不错了。

最后……

我觉得市场的运作就是这样,呈现周期性,当下低迷的白马股,搞不好未来会大放异彩。

去看看它们低迷的原因,有助于理解市场是怎么思考的。

说下你拿了哪个股票,股价走势却让人失望 ?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}