阅读:0

听报道

其实市场这周也就好了一天,周一大好,后面连遭利空,结果一整周下来还是下跌的。

不过,整体的市场走势还是不错的,要是市场本身弱鸡,那这周的利空足够市场喝一壶的。

昨天说上市关联公司举报分析师的事,其实当时还有好几件引人注目的事。

1、信用债的大瓜

对市场人气有实质性影响,是信用债暴雷的事。我大致的说一下。

信用债最近几天是大幅度下跌,有些幅度极其的惊人。

情绪的起点,在于华晨汽车。这个地处辽宁的企业,明摆着违约的架势。

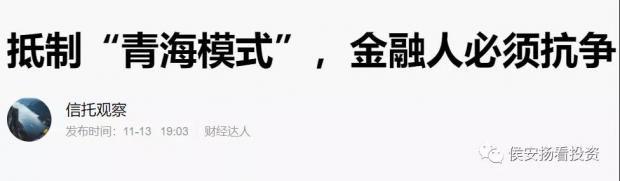

当时,市场就已经传出来,说是当地领导指示,还不起了,只能违约。有各种市场小道消息在机构群里飘着,说由青海调过去的领导,违约了也不影响仕途,就开了这个头。

这下子,市场想起来去年青海省投逃废债的事,把它联系起来,总结这个是“青海模式”,意思其实很简单:有意图的违约。

这事还没完,就又出了一起违约:河南永煤控股也违约了。

11月10号那天,上海清算所发布了一则公告显示:永煤控股2020年第三期超短期融资券应于今日兑付本息,截止到期兑付日日终,“20永煤SCP003”不能按期足额偿付本息,已构成实质性违约。

市场从这里起,一下子就慌了,急忙甩卖几个声名卓著有可能违约的债,其中包括市场的借钱大户紫光。

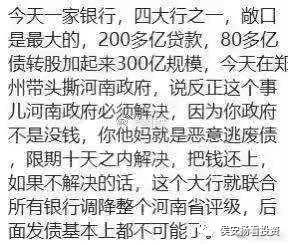

晚上那会,我还看到一张图片,说某四大行逼宫河南省,要求河南政府必须解决违约的事情,不然全省都别想借钱。

信用债市场目前属于恐慌杀跌的形式,因为之前一直是金身不破的国企,实质性的违约了。

其实这市场已经被扭曲了很多年。可能很多人不知道,因为国企老是被兜底,市场慢慢形成了个共识:有老子(政府)给儿子(国企)兜底,不怕它违约。

这么根深蒂固的共识被打破,也确实是让很多人意外,这也是信用债市场杀跌的核心原因。

我都已经看到公众号,要号召金融人抵制“青海模式”了。

但平心而论,因为国企就觉得它不违约,才是变态的、不正常的市场。因为这样,民企发债就天然被歧视,同样的资质,民企借钱的成本就是比国企高。

而且,国企也形成了不对称的道德风险:借债不用还,不借白不借。

我个人认为,在目前的经济回暖阶段爆出问题,不是坏事。中国搞双循环,肯定要跨过这一关,要不这些败家子不停的埋雷,会让全体国民买单。

前阵子马爸爸说中国没有金融系统风险,我极度的反感这个说法,这个风险其实已经很大,这些年被不停的延后而已。

2、君实生物的大瓜

这个公司其实昨天被有名的自媒体“兽楼处”,直接以文章爆了,这篇文章的题目是《江湖就是人情世故》。

我写文章的这会,文章还没被删,我估计早晚要被删……

这文章比较长,而且里面人物关系有点复杂,但我这里大体的梳理一下它表达的意思吧。

它主要说君实生物几件事。

第一件事:官商学勾结问题。

里面涉及的人物,有中科院院士兼武汉大学副校长舒红兵和他老婆王延轶,有君实生物的实际控制人陈博和熊俊父子、上海药物研究所上一任所长丁健……

各种资产倒腾,股东背景眼花缭乱,但基本通篇就是各种交易,很难让人不遐想里面的灰色、黑色地带。

第二件事:医药审批的问题。

里面指出,2015年,君实的首款新药PD-1获得临床试验的审批。从申报到审批,只用了不到一年的时间。

这个是惊人的速度,非同一般。

而且文章指出,丁健是药品评审委员。他还是一家公司的实际控制人,这家公司有8亿的注册资本金。

文章说了一句“中科院人均22万的年收入,就算丁所长高一些,不知道8亿的注册资本到底是认缴还是实缴?”

第三件事:药效问题。

这块有点专业,里面指出君实的药有非常高比例的不良反应,还有国外医药巨头和君实生物莫名其妙的交易。

我完全不懂,但看到有人发文反驳了这点。懂的人说一说。

第四件事:研发实力问题。

里面说君实生物的研发团队,学历比较低。因为医药研究是个高知识门槛行业。

但是文章指出:君实的研发团队是一个大专生多过博士,一大半都是本科毕业的团队,而领导这支团队和这家公司的,是一对没有任何生物学科背景的父子。

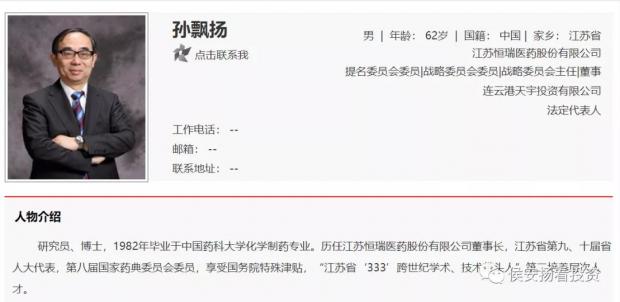

倒是可以对比一下中国的医药龙头公司恒瑞医药的高管孙飘扬的履历。

从他的履历来说,是一辈子扎根医药行业的行业老兵。

这篇文章出来之后,整个市场都炸了,君实生物连续两天股价大跌,反正A股的已经创了历史新低。

之后交易所发函给君实生物,要求它就被质疑的问题进行说明。早上开盘前,我就看到君实生物的公告了。

里面的公告,重点就药效问题进行说明了,其他问题基本都没怎么提,尤其是各种错综复杂的交易。

大概率,这个瓜还得不停的吃……

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}