今天的日志,我继续讲原油暴跌导致中行“原油宝”出现事故的事情。

这个事情我本来不打算关心太多的,但是研究着研究着,发现是个特别好的投资学习案例。

从别人的身上去学教训,对我们做投资至关重要。我过去一段时间,陆陆续续写了很多关于石油的事情。为什么关心石油?

因为,石油是商品之王,它的变化对理解经济形势至关重要。

然而,大跌眼镜的是,我确实没想到本来看着是海外玩家厮杀的事情,居然牵扯到了国内的大银行了。

当我把整个大的故事串起来时,发现这个是一个需要用望远镜、放大镜和显微镜来看的故事。

望远镜——涉及到了全球经济、大国政治和瘟疫。

放大镜——冒出的商机和风险,国有大行推介原油宝。

显微镜——盘中的交易细节,一笔小钱收割国有大行,最后落成史诗级的割韭菜案例。

这里全都是最近一段时间我们所做的原创研究,只不过没想到,它如实的展示了一幅画:“时代的一粒灰,落到个人头上,就是一座山”。如果你现在是倒欠中行的钱的中行客户,那你肯定会感慨,这真是好大的一座山。

进入正题吧。

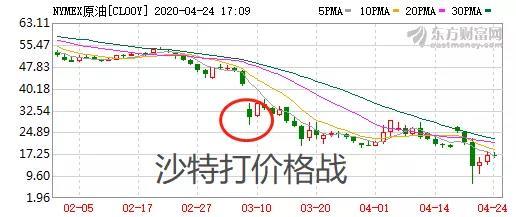

1、沙特和俄罗斯的撕逼——石油王子的复仇,不得不打的价格战

中行的“原油宝”投资者要是回溯整个过程,其实应该从这个起点开始。

3月8号,在中国的互联网上出镜率不怎么高的沙特,突然刷屏了:它宣布石油要大幅度增产,开打价格战。

那天开始,油价就进入暴跌的旅途。但是,当时很少有人能预计到,这会跟中行有什么关系。

作为全球石油生产大国的沙特,为什么会自己杀价格?

其实我之前的文章说过这事了:全球的石油供给格局发生了重大变化。

美国这几年石油生产大幅度增加,从一个石油净进口国,变成了能够自给自足、甚至是将来会出口的国家。

而另外一个石油生产大国——俄罗斯,因为它的整个经济半数跟能源相关,十分依赖石油,所以在过去前几年,也没有好好闲着,多生产石油卖出。

而沙特和以它为首的欧佩克,为了维系石油价格,不断的退缩,让出了很多市场份额。

但是,俄罗斯似乎没有停止增产的意愿,沙特忍无可忍,终于祭出大杀器:打价格战。

这是一种自伤的方式,如果不得已是不会用的,它得逼俄罗斯回谈判桌,大家一起减产,维系石油价格。

沙特这个举措,到目前为止,很难说是成功:主要产油国,确实是有谈判,而且有一起减产的意愿了。

然而,人算不如天算。

2、瘟疫来了,美国人付出了傲慢的代价

沙特在开打价格战的时候,万万没有想到,美国人接下来会被拖入了世纪大瘟疫。

美国人估计更不会想到,自己有朝一日,登顶成为全球确诊数第一的新冠病毒之国。

在3月8号沙特要打价格战的时候,美国每天的新增确诊病例,是113例。而现在,是3万例。

那时,整个美国的累计确诊数,是572例。现在,是接近90万例。

我敢说,沙特在打价格战这事情上,肯定是没问过流行病学家的。它也许预料到,会对全球资本市场有冲击。但它肯定不会思考“如果美国疫情爆发,会对石油价格怎样变化”。

今天我们很容易看到,不管是什么制度,只要是有官僚制度互相踢皮球的地方,只要违背了“早发现、早隔离”的国家,一定是被病毒教训的。

在中国已经挣扎了两个月的时候,美国人并没有多少防范措施。

病毒在美国悄然的扩散已经有一段时间。到了3月17号,事情终于发生了质的变化:美国新增确诊数,突破了1000,进入了快速爆发阶段。

之后,1-2月份中国人见到的各种似曾相似的场景,全又在美国上演了一遍:各级互相甩锅、人间悲欢离合。

到了3月28日,美国总统特朗普批准15个州和2个地区(关岛以及波多黎各)进入疫情“灾难状态”。

4月1日,美国总统特朗普批准30个州进入疫情“灾难状态”。

事实上,美国进入了封国状态。

这集我们演过——大家宅在家里上网、耍剧、打游戏,不出门。而接下来的代价就是,美国经济大滑坡。

不管是高盛,还是标普,还是美联储,已经给美国第二季度的GDP做了预测:预计美国今年第二季度GDP下跌30%以上。

这意味着,美国第二季度的GDP下跌,将创了历史记录。

熙熙攘攘的大街,一下子全空了。

帝国的中心——纽约,成了瘟疫的重灾区。车水马龙的街道,一下子就没有几辆车了。

另一位受瞩目的地表最强80后,沙特的王子,穆罕默德·本·萨勒曼,并没有想到,发动的价格战,在病毒之前,是多么的渺小。

沙特最多就增产个100-200万桶,而病毒一下子把全球几十亿人困在家里,全球石油消费下滑了2000-3000万桶。

全球最大的石油消费国,全球最大的石油生产国卡丽熙,新增确诊数第一者,累计确诊数第一的守护者,甩锅界重磅选手,全民宅家倡导者——美国,石油的消费狂跌了。

3、中行嗅到了“商机”——油比水便宜,天上掉馅饼(xian jing)

在沙特王子价格战发动油价跌破30美元之际,一群人瞄准了史诗级的“商机”——油比水便宜,太不可思议了。

这张图,在网上被疯传——石油比水便宜,这是个大机会!

得说,对于东方的贫油帝国,子民都听过:一直以来,我们都被教导,中国是个贫油国,石油是工业的血液,是不可再生的战略资源。

在2008年金融危机的时候,原油跌到30多美金就跌不动了,在2016年初原油跌到30美金左右也跌不动了,看来30美金就是原油的黄金底了,如果错过了前两次的抄底,这次机会是不是要牢牢把握呢?

掌控着重要渠道的中行和其他国有大行,之前已经有“原油宝”及其类似业务了。

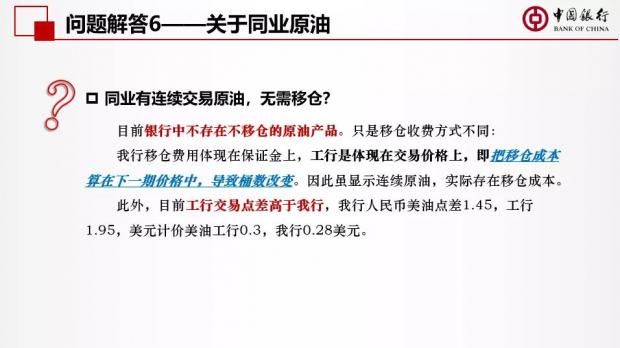

并不是中行才有这个主意,这是个全国很多银行都有的业务。从我拿到的原油宝宣传材料来看,工行也有类似业务,而且中行在里面强调:本公司产品移仓手续费更低。

得说清楚的是,这个业务并不是石油价格暴跌才出现的。在宣传材料上,当时的行情显示原油是60美元。

而这个宣传材料,日期是2020年3月份,3月份正是石油价格暴跌的启动之月。

这次出问题也正是因为石油价格暴跌,“油比水还便宜”,有大量的人认为这是个机会,导致这个业务的需求大增!

为什么它们都爱推这个业务?因为,这是个暴利业务!

中行在中间如何挣暴利的钱?(你不感兴趣可以跳过去,或者直接看结论)

不同品种的期货,都是有不同的合约规定。原油有原油的,螺纹钢有螺纹钢的……

而原油,1年12个月,每个月都有合约。到期了,这个合约就结束。如果你想买美国原油1年,而美国原油12个月的合约都有,你可以买了4月的,等4月的快到结算的时间,就结束掉这个合约,换到5月份。

你也可以直接买到12月份的合约,只不过一般来说这种远期的合约交易量很小。

中行这个产品,就是每个月要换一次。1年12个月,要换12次,俗称:移仓。

它在中间赚一点所谓的“点差”,你可以理解为合约的移仓劳务费。点差是多少呢?0.28美元/桶/次。也就是说中行帮客户移一次仓,就要对每一桶原油收取0.28美元的劳务费。

看似很便宜,但是一年要移仓12次,那就是每年要收3.36美元/桶。

按照60元每桶油价算,相当于一年的点差费用是5.6%。

从沙特打价格战、石油跌破30美元算起,这相当于一年的管理费是11%。

如果按照现在油价跌到16美元,那管理费就相当于是每年21%了。

对比之下,一般的基金一年管理费是1.5%。这个“原油宝”,数倍于它,甚至是超过10倍,极其贵的交易费用。

为什么银行都爱这个业务,真的是太暴利了。传统的房贷业务,净息差撑死1-2个点,而且还要承担坏账风险。

这个业务,不承担波动风险,它的点差费用能到5.6%,甚至更高。

从我拿到的宣传材料来看,中行在此并没有承担价格波动的风险,它想赚的就是手续费,它的客户通过手机能下单买卖原油,但它起着类似于通道的角色,盈利就是靠移仓费用。

这次提供原油的交易所——芝加哥商品交易所(CME),并不直接接入个人投资者,中行的客户是无条件直接买卖的。

中行是大机构,能够用它的机构身份,在CME交易。中行给自己客户的报价,本质上,就是个虚拟盘,客户通过中行手机软件下单。

这里,中行可以转身就在CME也下这么多单,也可以直接就承接了客户的下单,但是并不一定及时的去下到单子,它也可能自己承担了相应的波动风险。

我相信,这个交易问题会是双方交锋的重点。这里还涉及到中行的资质问题:它是不是有资格去开设类似于跟客户对赌的业务?

但是,从业务的发生流程来看,我可以明确给你一个结论:中行只是想做这个业务,它不打算、也没条件进行商品实物的交割。

4、史诗级的割韭菜——到底是世纪天才之作,还是超级大傻逼?

我相信,你看了这么多相关网络文章,不会看到以下这些内容。因为涉及了特别多的专业知识,自媒体的作者们没有能力写出来。

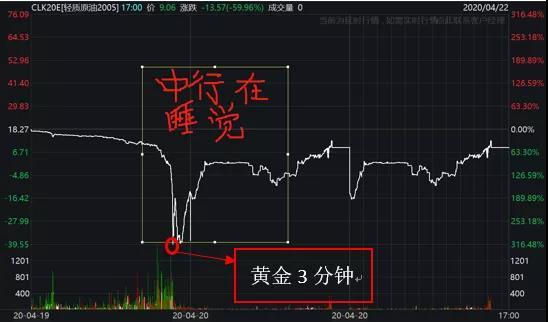

得回到打出-37.63美元这个史诗级的价格那天,看看这个价格在盘中是怎么整出来的。

这里的内容非常烧脑,如果你看不懂,没关系,直接跳到最后看结论。

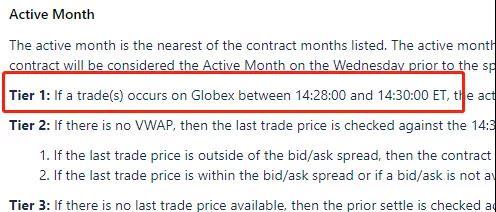

4月20号,是该事件的发生合约——美国WTI原油CLK20合约(5月合约),最后的结算日。

一个期货合约,你如果开了多单(相当于看好价格上涨),有两种选择:在结算日前,就结束掉这个合约,一般期货投资者都会选择移到新的合约;或者是一直拿着,最后真的买下实际的东西。

要是一直拿着单子,最后有一个结算价,不同交易所、不同品种,结算价都是不一样的。

原油合约的结算价,是有规定的。这个是芝加哥交易所上的截图。

在这天14:28-14:30分这3分钟,均价就是最后的结算价。

中行是金融机构,买石油是不可能的,它其实只能是把快到期的合约结束掉,而不是真的傻乎乎的去接一堆石油过来。

而且,这次情况特殊,它即使有资质、有意愿去接,也做不到。

前面说过,包括美国在内的全球石油消费大幅度下跌,大家宅在家。一下子生产出来的石油,顿时没人消费了。

没法消费的石油,能储藏就储藏了。

根据这个合约的交割要求,它要在指定时间、指定地点、去交割指定的东西。

指定的地点,就在美国俄克拉荷马州库欣。

我们查到的数据,当时库欣已经装满了6000万桶,它总计有7600万桶的储存能力。

那你用小学数学可以算:它剩下的存储空间就只有(7600-6000=1600万桶)。

实际上,新闻说当地剩余的存储空间也被租出去了,剩余的空间已经近乎于0,因为石油实在是太多了。

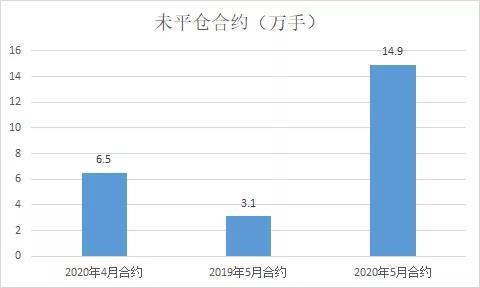

然而,到4月19号的时候,这个出事的合约还有148,848手没平仓。1手就是1000桶,这意味着当时已经有接近1.5亿桶石油还没被平仓。

我说的这两个数很重要:当时原油的多头想交割,也没有库容给它了,留给它的只有一条路,就是平仓5月合约,把仓位移到远月,这造就了一个特别容易被逼仓的客观条件出来。

我们找到的另一个重要数据:4月的合约,在结算日到来之前只有6.5万手。而2019年的5月合约(不是2020年,是2019年),在结算日,只有3.1万手。

这个结论是:今年合约的未平仓数量,实在是太高了,大幅度超越平时的情况。

而中行对这个危险丝毫不察觉。

我们先来看一下当天的原油价格走势图。

在中国时间凌晨2点钟的时候,原油价格开始暴跌,跌破0之后,迅速暴跌到-37美元,最低-40美元。

为什么场外吃瓜群众和场内看多者都不敢接呢?主要原因是留在末日期货合约的主要是现货商。投资原油期货的人一般会在合约结束前2周左右把这个合约平掉,然后换成下一个月的合约,真正留到最有一天的人是非常少的,除非他是现货商。

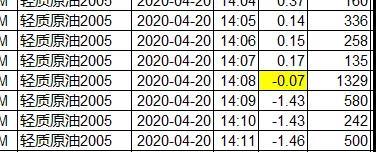

当天14点之前,价格是在0元之上,还没跌到负值。我算了当时成交的合约数量,已经是达到11万手。

然而,到了14点08分的时候,价格开始进入负值。

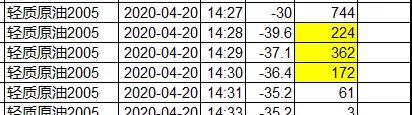

到14点30分结算价算完之前,这段期间,总计成交了1.1万手。这1.1万手的单子,全都是在负价格成交的。

而形成结算价的交易量是多少呢?

上图黄色部分是成交的量,总计758手。

对,你没看错,这意味着让中行最后屈辱的结算价成交的单子,只有758手。

最后芝加哥交易所给出的以结算价交易的单子有多少?7.7万手。

这7.7万手,也就是7700万桶(不显示在日内行情里,单独披露),价值-28.5亿美元,可以推断出来,他们是不得已进行结算价交易平仓的,因为结算价被空头锁定了。

我们也不能说空头只是下了758手这点单子,就搞定了。但是,即使算1.1万手的单子,成交总计1亿美元。如果你能1亿美元去搞定28.5亿美元,而且时间特别短,那是非常爽的。

但是没有足够的信息去让我们找到,到底是被蓄意逼空,还是最后类似于中行这种多头的人疯狂逃出,自己把价格杀下来的。

但是结论“这是个史诗级的割韭菜”,依然成立。

仅放在中行这个事件来看,其实很早就被盯上是很难的。放到当天,那确实有足够的信息表明,这个交易太拥挤了,未平仓持仓太高了。

但是,那个时间段,目前的信息来看,中行并没有人值班盯盘。而我查看的数据更加表明,如果当天14点前就积极平仓,其实还是有大量的机会在0之上成交的。

虽然它的客户照样是亏损严重,但不至于会倒欠中行的钱,不至于有这么多的成交,是在-37元结算价出现。

我相信,这里面除了中行之外,可能还会涉及到大量的ETF基金,因为ETF基金是根据产品设计来操作的,不是主观判断交易。换言之,它们是最容易机械成交,也不管当时的极端环境变化。

很可能,过一阵子,就有真正的大赢家走出来,跟你分享如何狙击大韭菜的故事。

5、最后的结论:

梳理了整个事情,我万万没想到,居然跟我早先那些文章对应起来了。

如果没有沙特王子的复仇,或许中行的客户就不会想着抄底;

如果没有美国人的傲慢,那就没有石油消费顿时骤减,进而没有中行被逼仓;

如果没有中行产品设计到最后才移仓,那就能避免这个悲剧。

当各种机缘巧合凑在一起时,会搞出你远想不到的事情。这就是投资和交易的无常。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}