阅读:0

听报道

2020年3月9日

今天市场,几乎都被沙特和俄罗斯原油打价格战来刷屏了。

我写这文的时候,俄罗斯出来顶嘴,说自家原油生产成本只有3.2美元,言下之意,就是:不要怂,继续干。我不喜欢这个国家,主要原因是这个国家属于信用极差的一列。

整个资本市场,现在都处于暴跌的状态,欧美股市已经是彻底走熊了,像英国富时指数,今年已经跌了近20%了,这是个标准的熊市,不是什么回调……

今天的A股,也照样不好,不过相比海外市场,已经是很强了,一些指标股,像中国平安()、格力电器(),都表现还算坚挺,帮市场稳了稳。

其实中国作为制造业大国和全球最大的石油净进口国,油价暴跌,长期来说是个好事情。但是,可能很多人不知道,我们国家的成品油定价机制,特别奇葩,跟涨不跟跌。原油价格跌到一定程度后,它就传导不到制造业了。

所以你看,今天中国石化(),还涨来着……

油价大跌的话,市场就会对新能源产业链有进一步的担心,像今天宁德时代(),就大跌了。

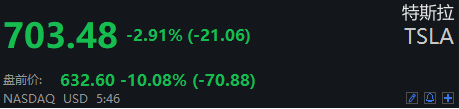

特斯拉(TSLA.O)盘前价格也不妙,跌了10%。

我跟着巴菲特老爷子的思路,一般暴跌的时候就找有什么好的投资机会,其实,他已经有下手了。一般暴跌的时候,都是发财的时候(前提是不要被跌到)。

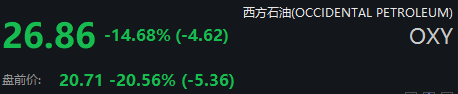

这个对象,就是美股的石油股:西方石油(OXY.N)。因为石油暴跌了,它盘前跌了20%,惊人!

这家公司有多块业务:油气勘探开发、化工、天然气运输等。其中,油气勘探开发是最核心的业务,就是挖石油的。

这家公司,其实是个实力型选手。我看了下,它是美国最核心的产油区Permian盆地的第一生产商。不仅如此,它在科罗拉多州的DJ盆地、犹他州的Uinta盆地,都是第一生产商,生产成本在全美是最低的一家。

但是,现在的油价,已经跌破它生产成本了……如果长期保持这个30美元的油价,它估计也得歇菜。

西方石油的长期股价,其实特别糟糕,按照今晚开盘价的20元,它已经回到2004年时候的价格了……换句话来说,它已经16年没有上涨了。而且,现在只有最高价的25%左右。

近期出现巴菲特跟它有交集的新闻,就是伯克希尔出现在它的三季报。这会儿,它的股价在40元附近,而现在已经到了20元。

不过,巴菲特买它的形式,可不是一般人能做到的了!他是以优先股的形式,而且是西方石油给他定制的!他支付了100亿美元,给西方石油,用来,帮助西方石油收购阿纳达科石油公司(Anadarko Petroleum)。

这个交易的重点:

(1) 伯克希尔·哈撒韦投资100亿美元购买西方石油公司的优先股。这些公司的股息收益率为8%。伯克希尔·哈撒韦将从西方石油公司获得8%的现金收益率,这通常只会从高风险投资中获得。

(2) 伯克希尔·哈撒韦还将获得西方石油公司股票的认股期权。这些认股期权允许伯克希尔·哈撒韦公司以每股62.5美元的价格购买最多8000万股西方石油公司的股票。期权的有效期为10年。

(3)在10年之后,巴菲特可以选择赎回这些优先股,赎回价格为100亿美元*105%。

(4)认股期权的有效期在赎回优先股一年之后失效。

(5)OXY用这笔钱收购Anadarko,OXY认为其与 Anadarko有协同效应产生价值。

简单来说,巴菲特这笔钱,是不会亏损的,要是股价不达预期,他还会有8%的股息。

这就是厉害之处,扔硬币,扔对了,大赚。扔错了,还能小赚。

我们找了他们买这个公司的理由,巴菲特和芒格在公开场合说的是:看好原油长期价格。这话是在油价50-60美元的时候说的,现在油价已经跌到30了,按照他们的投资,应该是更加看好了……

不过,要是11月跟着他买西方石油的价值投资者,现在在这个股票上已经亏了50%了。

在巴菲特多年的投资里,用优先股形式去抄底,已经不是一次两次了,像2008年金融危机时,他也照样用这个办法投资了高盛等金融公司。

一件特有意思的事情,这个交易应该是芒格主导的,巴菲特在采访上说:“查理对二叠纪盆地印象深刻,他对石油行业的了解比我多,这也算不上什么了不起的成就,但我们都遵循了这一原则。”

你觉得巴菲特这笔投资,最后会大赚吗?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}