阅读:0

听报道

2020年3月7日

今天来公司加班,在看为什么跟丢了一只超级牛股。

其实这股票挺引人注目的,就是这几年威风凛凛的牧原股份()。打它名字时,一直想抽自己……

我最早是2016年底那会发现它的了。也不是什么原因,就是原来做模型的时候,它刚好入选了,在几十个股票里面,它是其中一个。

现在的股价是128元,2017年初前复权的价格是12.4元。整整十倍有余,3年10倍!

说一下它这几年发生了什么事。

其实总体来说,它兑现了它的故事,而且又有天时地利人和,算是祖坟冒青烟的典型。

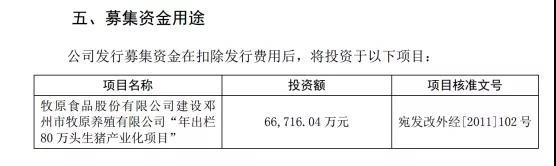

第一个故事,也是它从上市以来,就一直讲的,叫:生猪产业化。

在最早的招股说明书上,它募集资金的用途,就已经是这样啦。

这个故事的核心,就是说了目前养猪业的情况:散养为主,它要搞工业化的养殖。

不单是IPO募集资金,后面也搞了3次增发,基本上都是在讲同样的故事。这3次融资,就接近100亿的资金到手。

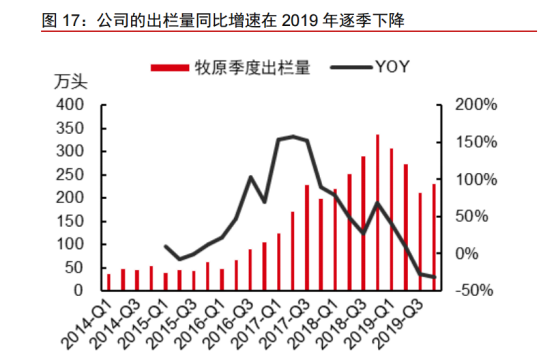

这个故事确实兑现了,它从上市后,因为有了强大的融资渠道,生猪出栏量也狂飙。

从当时一个季度不到50万头的出栏量,到2018年的时候,已经是350万头的水平。暴增!

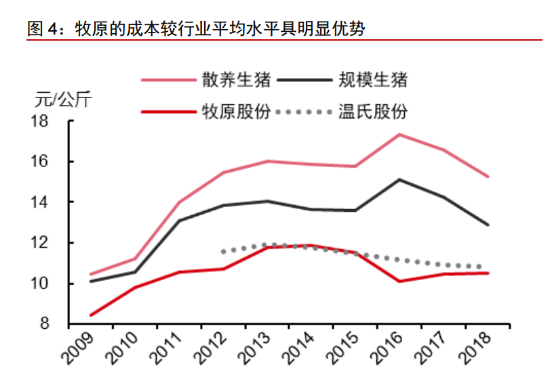

市场认可这个故事,主要是牧原说这个行业足够大,而且牧原的生产成本有优势。市场上一直有人质疑这个数据,不过大家的看法各不一样,我对这个行业不懂,所以没法给评论。

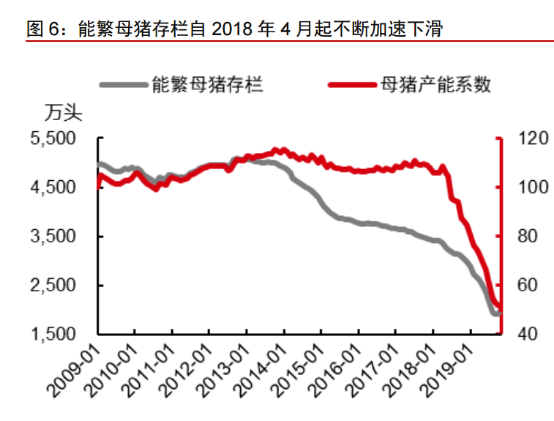

第二个故事,就是从2018年开始的猪瘟的故事。

2018年,国家出于环保等因素的考虑,调整了某些政策(我不说很多,你自己搜)。但是,这时候叠加了猪瘟疫情,导致全国性的猪瘟出现。

2018年下半年起,不管是能繁母猪,还是出栏的猪肉,就开始往下走,到2019年就加剧了。

整个2019年,猪价飙涨。其实我2019年意识到这件事,那会经常在网上发猪价的变化,还发到了微博和小红圈上。

因为猪肉供给出了问题,价格飙升得极其厉害,最高涨了近3倍。

这个时候,谁有猪,谁就有钱啦。

牧原这会儿的故事是:因为它是规模化养猪,防控力度强,这时候有优势。

当然细节的东西,我估计你也不感兴趣,包括什么两点式分布啊、小分子空气过滤系统啊,整个意思就是它的养猪路线有极大的优势,能卖出猪肉来。

不但如此,今年它给市场的预期是:它今年能出栏2000万头!什么概念,就是比去年还要翻倍的样子。

从2019年开始,市场就一直为这个事情疯狂啦:猪价因为整个行业供给出了问题,飙涨。但是,牧原有猪!牧原有猪!牧原有猪!

我感觉就相当于2月份的时候,你说你家有满屋子的口罩一样……

我看了下股价,牧原现在的价格是128元,而19年初的时候,牧原的股价是28元多。

这个故事,我估计还在演绎的过程。券商估计它今年营收能增长200%,利润能增长470%!

当时,我看它的资料时,第一眼就不喜欢,因为是农业股。很早的时候,我们就做了很多财务方面的研究,得出结论:农业股容易造假,谨慎。

事后来看,这个应该是我跟丢了它最明显的偏见。对行业不喜欢,所以直接干掉了。

包括在中途,其实也给了很多机会,但是就是不敢下手。现在它的股价这样了,感觉自己蠢得跟一头猪似的。

大的故事,其实就是这些了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}