阅读:0

听报道

文 | 岳大攀

长生生物股价已经录得7个跌停,过了头七,还有几个跌停呢?市场基本预估价格基金大砍长生生物估值至3.96元 相当于还有10跌停板。

评价本次震惊全国的假疫苗事件,很多人惊呼此为投资黑天鹅事件。正所谓其形有异必有妖,大震之前必有小震。我们上善若水团队梳理了长生生物在曝出丑闻之前就已经现出端倪的地方。

文章包含四部分:

1. 诡异的私有化

2. 诡异的治理层架构

3. 疫苗问题早有端倪

4. 总结

1.诡异的私有化

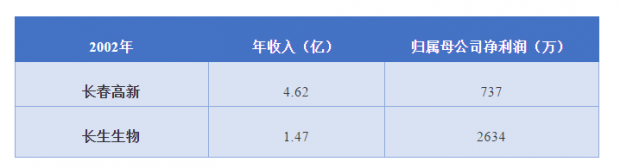

长生生物()原本属于长春高新()的控股子公司,持股比例59.68%。届时,高俊芳(现长生生物董事长)还是长春高新的副董事长。

2003年12月16日公司董事会通过决议,长春高新剥离所持长生生物股权。受让方:高俊芳,将持股25%;受让方:亚泰集团(),将持股34.68%。

长春高新的737万元的利润中有2634*59.68%=1572万元来自于长生生物,其他业务都是亏损的。换句话说,长生生物是长春高新的核心利润来源啊。

随着而来,大家会有两个疑问:

(1)为什么要剥离核心业务?

(2)资产出售价格如何?

为此,长春高新在2004年1月5日竟然发布一篇质疑自己的文章《长春高新:出售核心企业之谜》。里面揭晓了以上两个疑问。

为什么要剥离核心业务?

董事会称:“转让长生生物股权是为了加快公司医药产业发展的战略调整,实现企业由投资控股型向生产经营型的转变。”

但是长春高新2002年年报中提到2003年的工作计划要“强化控股型集团化的发展模式,加强对外投资的经营管理。”

长春高新前后经营思路变化太快,让人摸不着头脑,剥离核心业务理由很难说的通。

资产出售价格如何?

2002年,长生生物每股净资产1.79元,高俊芳的接手价是2.4元/股。如此赚钱的业务,1.34倍PB就拿到手了。甚至当年还有报道称有买家闻讯要出3元/股的价格来竞标,还是拼不过2.4元/股的报价。为什么会价低者得呢?

事实上长生生物在1995年5月曾经以2元/股的价格回购过内部职工股,1996年4月有法人股股东以2.1元/股的价格收购过内部职工股。过了8年,到了2003年,每股价格还是只有2.4元/股,虽然公司未披露期间的经营利润情况,但是一个号称高速发展的公司,很难说股价8年只涨了14%。

关于长生生物的私有化过程,还有后话:

2003年亚泰集团拿了长生生物34.68%的股份,成了单一最大股东。亚泰集团后续在2004年12月22日,2006年9月7日分别将股份悉数转让给了3各家不同的机构,其中2006年那次转让比例更大。转让价格在2004年的转让价是2.4元/股(未增值,平价转让),2006年的转让价是2.8元/股(3年累计增值了17%)。

根据亚泰集团2005年披露的长生生物的财报看出来,长生生物2005年的净利润是1765万元。ROE至少在15%以上。但是2006年的长春国企亚泰集团恰逢股权出现巨大变更,2006年8月21日长春国资委的持股比例从32.38%下降到17.09%。其实到现在长春国资委持有亚泰集团的股权比例已经只有9.08%,虽然还是第一大股东,但是话语权已经大大减弱。

此处就是最为诡异的地方了。长春国资委是2006年8月21日退出的。然后亚泰集团决定剥离长生生物的董事会会议是在2006年8月23日召开的。时间上也太巧合了。

亚泰集团剥离长生生物的原因是:

“根据产业结构调整的需要,公司决定转让持有的长生生物1,250万股股权,转让价格为每股2.8元,转让总价款共计3,500万元。股权转让完成后,公司将不再持有长生生物的股权。此项交易不属于关联交易。”

后来经过一系列复杂的股权转让和增资,在2015年2月公司借壳上市前夕,长生生物的股权逐步收敛到高俊芳及其儿子张洺豪明显,各自持股比例是29.19%和24.33%。高俊芳老公张友奎持有1.09%的股份。

2.诡异的治理层架构

长生生物大股东高俊芳身兼数职。集董事长,总经理和财务总监三权于一身,实属罕见。

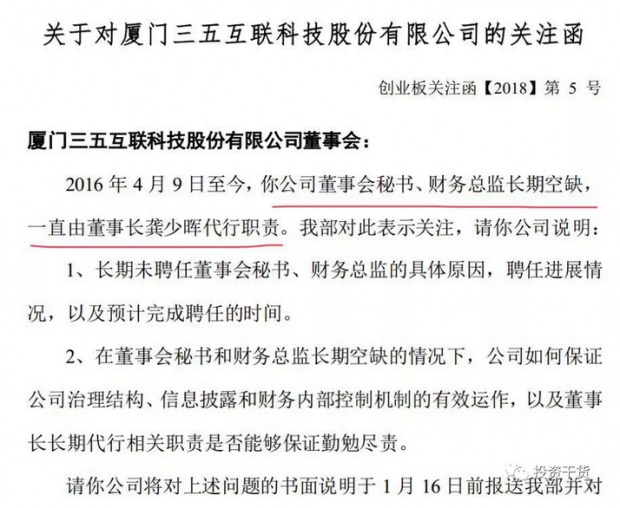

之前倒是出现过三五互联()董事长(也兼任总经理)代行财务总监和董事会秘书,一身兼着4个重要职务,2018年1月12日就被深交所发了问询函。2018年2月9日新的财务总监就走马上任了,解了董事长的围。

但是长生生物高俊芳一来就是身兼数职,还顺利通过了借壳上市,上市3年了依然保持这个诡异的治理结构。我们查阅了借壳上市的重组说明书。

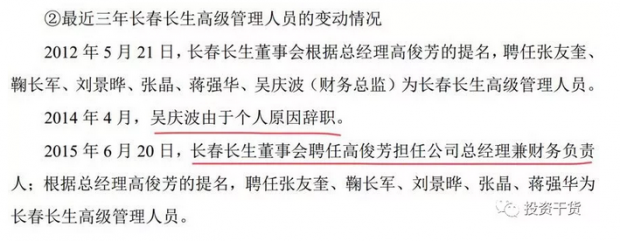

发现长生生物的原财务总监吴庆波在2014年离职之后,财务总监一职空缺长达1年之久,直到公司马上要借壳上市了,才提名高俊芳兼任财务总监。

如今借壳上市完成已经3年了,依然保持着董事长,总经理和财务总监三位一体的架构。深交所在这个事情上竟然没有发关注函,也让人匪夷所思。

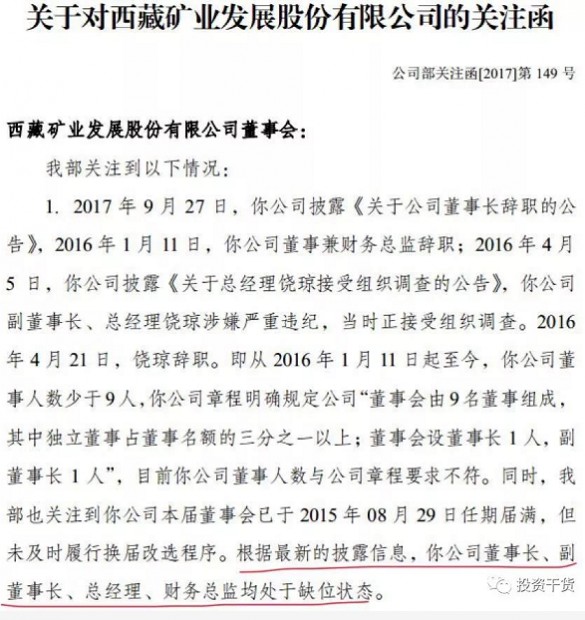

当然神奇的A股还有比这个更神奇的,那就是西藏矿业,2017年10月出现了公司董事长、副董事长、总经理、财务总监均处于缺位状态。交易所发布了关注函。

3.疫苗问题早有端倪

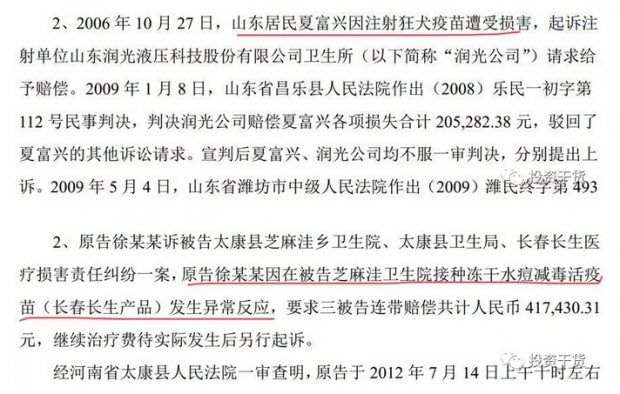

在本次曝出长生生物狂犬病疫苗和水痘疫苗造假事情之前就已经曝出2起疫苗事故诉讼:

(1)2006年山东居民注射长生狂犬病疫苗造成的健康损失。

(2)2012年河南省居民注射水痘疫苗产生异常反应。

以前老百姓都已经默认疫苗就是会存在一定的不良反应的概率。至于这个概率是1%,还是0.01%,人的大脑是完全感知不到这个风险差异的。

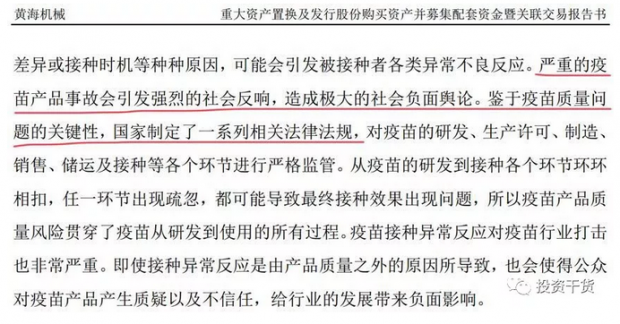

甚至连长生生物的借壳上市重组报告书里还提示经营风险,说因接种者个体差异或者时机差异会导致不良反应。

关于疫苗是否出现事故,这里我们可以做一个分析判断。如果一家公司的一家公司的两款主力疫苗都曝出医疗事故,而且发生了诉讼,这意味着什么?

根据海恩法则:每一起严重事故的背后,必然有29次轻微事故和300起未遂先兆以及1000起事故隐患。都闹到要打官司了,那两起疫苗事故必然是严重事故了。可以简单推论,在此之前长生生物的问题疫苗引发的事故,可能都石沉大海了。

根据贝叶斯定理,疫苗如果出现过一次问题,那么下次出问题的概率将大大增加。长生生物的疫苗问题应该是长期存在的。在借壳上市的时候虽然不能完全确认公司一定在造假,但是连续两次出现疫苗事故引发的诉讼,确实值得警惕。

4.总结

长生生物所谓的黑天鹅,并非完全是黑天鹅,很多问题在很早之前或多或少都有些端倪。我们作为投资者和消费者,只要我们多做点功课,多做点思考,很多表现出异象的公司和产品就可以规避掉。

长生生物的高管都已经被抓走了,保不齐后面还会审出什么惊天内幕来,毕竟,厨房里发现一只蟑螂,说明房间里至少有一万只蟑螂。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}