阅读:0

听报道

一 市场概况

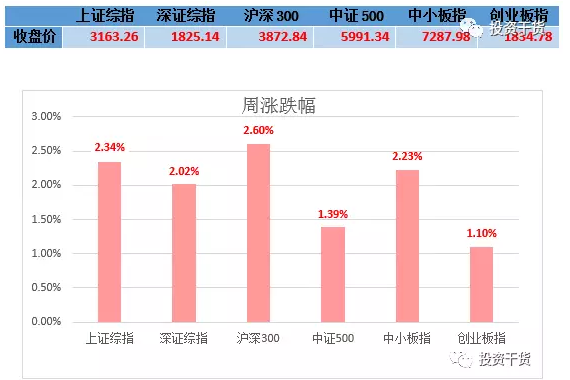

1 市场表现及估值

小善简评:

本周市场比较不错,指数普遍涨了1%-2%。小善旗下基金基本处于大涨的态势,有3%-7%。前期白马股调整比较久,但是从目前的估值和上市公司业绩来看,其实投资价值还不错。

我们对沪深300的估值评价,从熔断后到现在都处于”适中”的等级。这意味着指数很难短期大幅度上涨,但是却能挑到合理的公司。而市场这两年的走势基本也是这样子。

而创业板之类的新兴产业指数,基本都是“高”估值的等级。从有这个栏目到现在,创业板指数跌幅大概接近30%-40%,两年多的时间,跌幅这么大,完全是估值太高导致。目前整个新兴产业的估值大幅度回落,如果再跌个20%,我们会对其估值评级进行调整。

这个栏目,虽然我们知道坚持看的人不会太多,但是我们很清楚“追求模糊的正确”是投资道路一条不错的选择,坚持下来的观众应该能感受到。

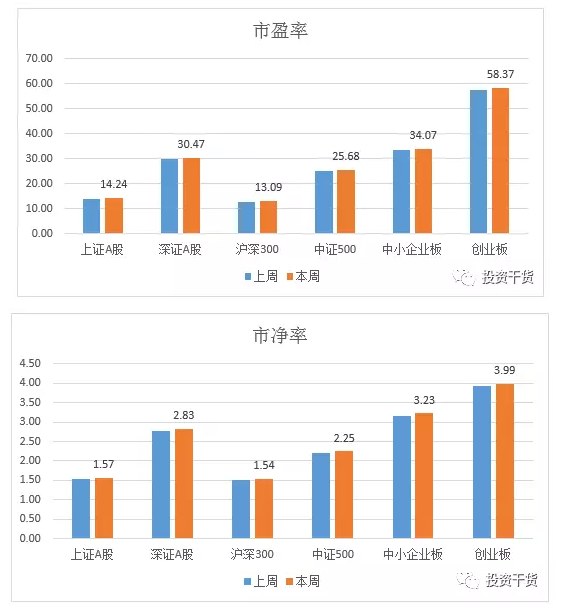

到目前为止,

沪深300的估值是13.1倍PE,1.5倍PB。

创业板的估值是58.4倍PE,4.0倍PB。

2 市场成交情况

小善简评:

本周换手率没有太多变化,基本处于和上周持平的状态。从这个换手率数据看,市场处于比较低迷的状态。应该是到了短期底部了。

3 市场趋势评价

小善简评:

本周市场趋势评价不做任何调整。

二 市场热点创新点

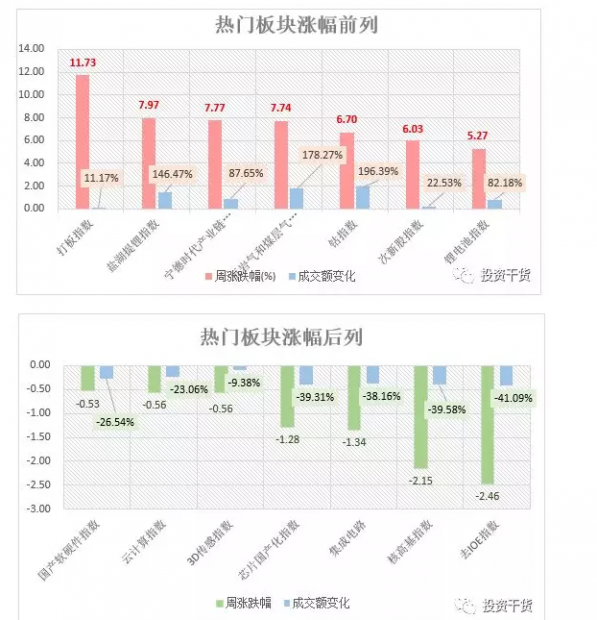

小善简评:

本周市场表现好的板块有:新能源相关板块。这主要是锂和钴相关的股票推动上涨所致。不过,今年新能源汽车的利润却不太好。这是因为行业补贴退坡、竞争加剧导致。这个行业进入了新的发展阶段。

次新股表现也不错,本周大涨了6%。之前跌太多了。

表现差的板块,跟集成电路概念关系比较大。整个领域其实是发展迅速的,有实质业绩的快速发展。

三 本周大事

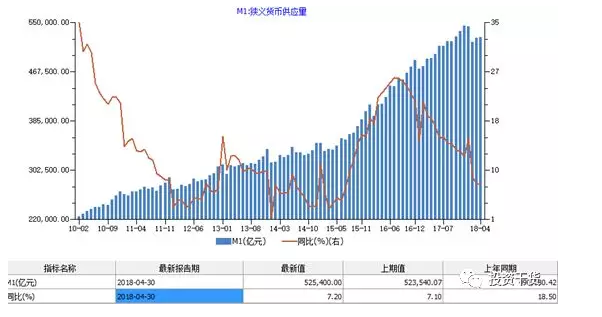

1.M1增速或已经接近底部

4月末M2同比增长8.3%,增速出现趋稳。不过M1低增速已持续数月,且已连续两月低于M2增速。2-4月M1同比增速分别为8.5%、7.1%、7.2%。分析认为,法定准备金率下调对M1增速有提振作用,意味着M1增速或已经接近底部,继续下滑的空间有限。

5月11日,央行发布数据显示,4月末M2同比增长8.3%,较上月回升0.1个百分点,增速呈现趋稳态势。

当月新增人民币贷款1.18万亿元,社会融资规模增量1.56万亿元,实体融资需求稳定。结构上,非标融资回落,但下降速度减缓,债券融资继续高增长,票据融资超季节性增长。

这些金融数据企稳,对整个市场是非常好的迹象。这表明经济景气度不错,企业融资需求旺盛,市场交易旺盛。

基本上,M1增速走高时,市场都不会太差。但是由于中国的货币体系这些年变化了很多,错综复杂的信用衍生体系让人很难从单一指标去衡量,我们只能是从多指标综合观察。

2.CPI重回“1时代” 专家预计未来至少降准2次

5月10日统计局公布的数据显示,4月份CPI同比上涨1.8%,回落0.3个百分点;PPI同比上涨3.4%,回升0.3个百分点。(推荐阅读>>4月CPI同比上涨1.8%涨幅重回“1时代” PPI同比上涨3.4%)从CPI重回“1时代”以及美联储的加息步伐加快等国内外因素看,是否支持国内继续降准?对此,《证券日报》记者专访了中信证券固定收益首席分析师明明。

《证券日报》记者:从4月份CPI、PPI等基本面的数据以及外围加息走势等因素看,您认为我国是否还会降准?

明明:从4月份通胀数据看,低于预期的通胀水平为央行降准提供了一些空间。4月份CPI增速低于预期,仅有1.8%,主要原因还是猪肉、鸡蛋价格持续下跌导致的食品项目持续维持较低水平,虽然原油价格上行推动了交通燃料价格增速的上行,但总体通胀还是较弱。后续猪肉价格回暖还存在不确定性,通胀水平也不会出现大幅抬升。

在这样的内部环境下,央行通过降准来营造利率市场化改革、扩内需和降低企业成本的适宜的货币金融环境,通胀高企的压力暂时无需考虑,存在一定的降准空间。从外部环境看,美国通胀快速上行会加快美联储的加息步伐,国内也面临跟随加息的压力,一般来说央行如果跟随加息都会同时开展数量工具的对冲,不排除会继续采取“加息+降准”的方式。

这次降准的宏观背景和之前的有些差别。照理说经济不差,一般这时候是很难降准的。但是,由于过去几年影子银行泛滥,而现在要降杠杆,但是又要保证实体经济别因为货币过紧出问题,所以就出了这么奇怪的组合:一边降准,一边降杠杆,同时资金成本还在提高。

这个对股市估值带来很大调整,就是很难有系统性的大行情。但是个别公司却能受益在这种经济环境下。

言下之意,就是选股比看指数重要。

3.区域性煤缺价高问题凸显 煤炭结构性保供战再次打响

《经济参考报》记者调研了解到,虽然当前全国煤炭总体供需平稳,但区域性煤缺价高的现象仍然存在,受此影响,电厂普遍日子“难过”,同时还引发整个工业经济的连锁反应。后续随着煤炭迎峰度夏时节到来,区域供需矛盾或进一步凸显。今年既要坚定不移去产能,又要防止出现结构性、区域性、时段性供应紧张。对此,从加快煤炭产能置换步伐、增加铁路运力、调整进口煤限制政策等方面入手,相关部门再次打响煤炭结构性保供战。

从2016年起,煤炭价格就不断上涨。到现在,还是处于一个相对高的价格。但是问题是,煤炭行业供给侧改革不断推进,导致煤炭行业的基本面产生了重大的变化。

按照发改委的政策,煤炭价格可能会进入高了也不行、低了也不行的状态。这样,会对某些煤炭公司的利润带来特别大的提升。而当前煤炭股的估值都是出于极低的状态,是不是有机会呢?

(以上分析原始数据均来自Wind资讯)

成文于5月13日

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}