阅读:0

听报道

一 市场概况

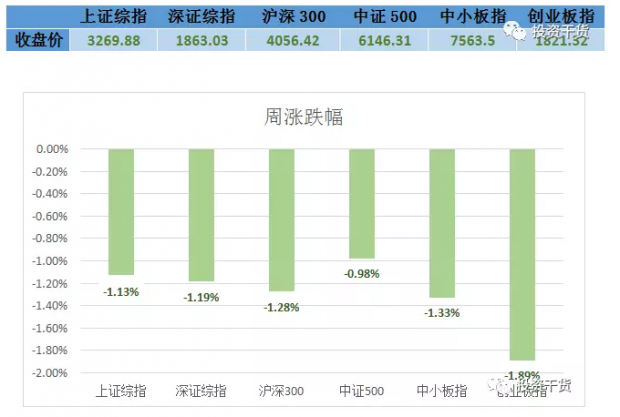

1 市场表现及估值

小善简评:

本周市场呈现普遍的回落态势。基本上指数跌幅在1%-2%幅度,不管是价值股、还是成长股,以及小盘股、还是大盘股,都是如此。

今年市场自2月初到现在,就处于一个调整态势。今年1月底,上证指数到了3587点,现在是3270点,离高点还差10%左右的距离。一般A股的调整没有两个月是走不出来的,目前也处于一个这样的时间区间。

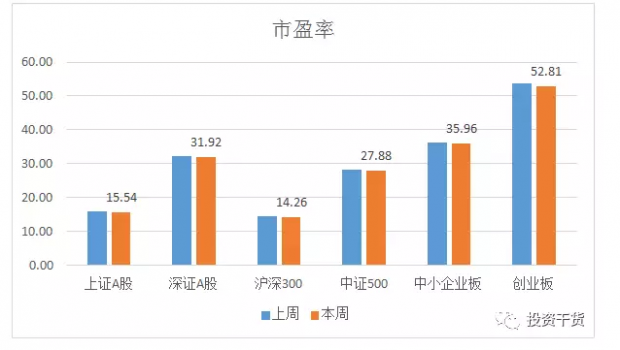

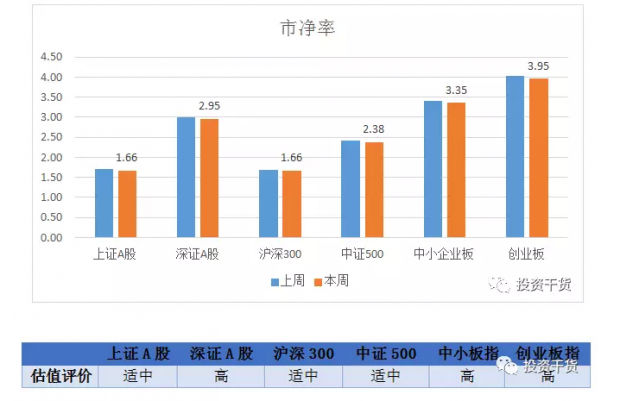

到目前为止,

沪深300的估值是14.26倍PE,1.66倍PB。

创业板的估值是530倍PE,4.0倍PB。

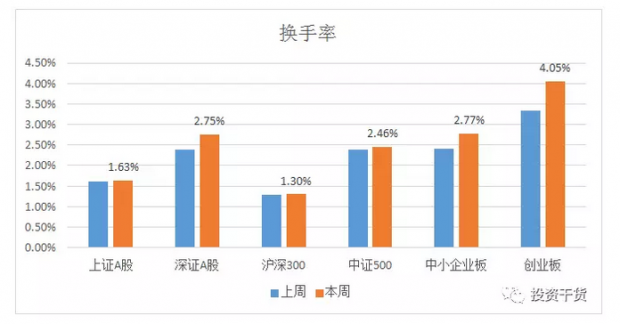

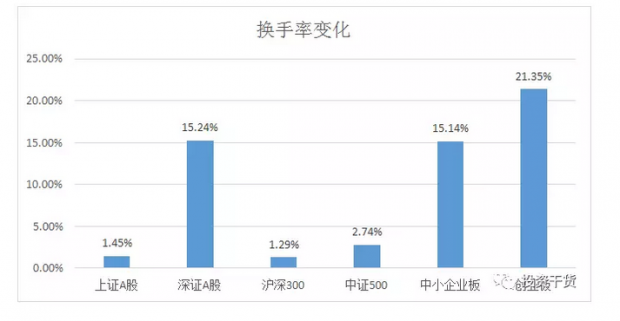

2 市场成交情况

小善简评:

本周市场的换手率有点微妙。创业板、中小板指处于局部放量回落的态势,而沪深300这种指数成交量则没有什么变化。

这是个值得警惕的信号。

3 市场趋势评价

小善简评:

本周市场虽然是下跌的,但是回落幅度并不大,处于一个正常波动范围,所以市场趋势评价不做任何调整。

二 市场热点创新点

小善简评:

本周各种独角兽概念股大涨,包括一些伪独角兽。宁德时代、蚂蚁金服这种业务有点关联的,都呈现大涨的样子。看来市场已经开始憧憬这些庞然大物了。

这些独角兽基本是新兴产业的,上周我们才说过今年有些东西对新兴产业有利,这就是其中之一:政策。这种倾向性明显的政策,会不会又吹起泡沫呢?

其实,上周的新闻大事里,就提过独角兽政策各种开绿灯的事。像我们这种周观察持续写下来,是很有感觉的,有些东西能明显看出来变化。

本周表现差的基本都是一些中小市值的公司,主要是受上市公司退市的规则被强化有关。像次新股,本周大跌。

三 本周大事

1.PPP规范年将引导基建投资稳步回落

如果说2016年是PPP的启动年,2017年是扩张年,那么2018年则是PPP的规范和清理整顿年。最近几个月,相关部门对于PPP的入库门槛、融资渠道和央企参与等方面的政策取向发生了重大转变,主要体现在以下三个关键政策文件。

2017年11月16日,财政部出台《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财政部92号文),要求“进一步规范政府和社会资本合作(PPP)项目运作,防止PPP异化为新的融资平台,坚决遏制隐性债务风险增量”。为此,该文件提出“按效付费机制”等严格的入库标准,并对“违法违规举债担保”等已入库项目进行清理整顿。此文件的主要目标是对地方政府通过PPP项目变相举债的行为加强监管。

跟踪政策能发现,最近很大的变化,是财政政策开始收紧,本周这个PPP规范就是其中一个例证。

由于过去几年经济持续回落,政府用很大力气来撑住经济,其中就是投资基建。而今年,这个做法发生了很大的转向,甚至可以说是180度方向的调整。

一个原因就是整体经济思路是控制杠杆、降杠杆,另一方面也跟这去年的经济复苏有关,不需要去扩大财政支出撑着经济。

只是,这种回落怕是影响到一些公司的业绩了……

2.银监会官员:监管架构变革是表象 原则和理念才是核心

在宏观方面,范文仲指出,一定要能够准确的理解宏观审慎监管的含义。

“很多人把宏观审慎理解为监管的架构或者哪些机构要扮演更主要的角色,其实监管的架构的变革只是表象,最关键的还是监管的原则和理念。这才是核心。”范文仲表示。

范文仲还指出,要加强影子银行的监管,填补监管真空。不要用机构的名称去监管,不论是理财、信托还是基金还是fintech、P2P、众筹,不要看名称,只要具有社会资金归集功能的就要明确准入的要求,只要进行显性或隐性收益承诺的,就要具备负资本和拨备的损失吸收能力,只要存在期限错配、流动性转换这种特质,就要遵守相应的流动性风险管理规则。

银监会官员这个表态,实在太清楚不过了:要看原则和理念。通篇下来,什么是原则和理念呢?

基本就是:持续加强金融监管。

我们估计这个政策要持续很多年,搞不好会贯穿整个十三五。

3.特朗普酝酿对华再出招:对六百亿美元商品加税 减千亿逆差

继宣布对进钢铁和铝产品征收25%和10%的关税后,据外媒报道,美国总统特朗普正酝酿新一轮专门针对中国的贸易政策,其中包括对进口自中国的高达600亿美元产品加征新的关税。同时,特朗普还提出,要将美国对华贸易赤字削减1000亿美元。

据路透社报道,两位曾与美国政府讨论过相关议题的消息人士在本周表示,美国总统特朗普正在寻求对最多达600亿美元的中国进口商品加征关税,并将把目标锁定在科技和电信行业。

另一位相关人士则指出,上述所指新征关税与去年8月美国依据“301条款”开展的知识产权调查相关,虽然主要针对IT、消费电子和电信业,但范围或许要大得多,最终可能涉及100种产品。

目前一大经济风险是中美两国的贸易矛盾。说白了,中国持续从美国这赚钱,赚到美国人受不了。

但是,似乎主流意见是中美两国贸易差不到哪里去。

从经济层面来说,是这样没错。但现在问题是,美国方面的考虑更多是非经济层面的。因为持续的去制造化,美国已经流失了大量的工作机会到海外,现在矛盾非常尖锐,特朗普能被选上来其实就是矛盾的体现。

从非经济层面,美国打贸易战的动力是非常强的,我认为市场低估了这个风险。

按目前的货币发行机制,贸易顺差对中国还是非常重要的。如果被老美搞掉一大块顺差,整个货币相当于被动紧缩。当然央行肯定会想办法去对冲的,或许不会有什么问题,但是一个体系的改变总归是增加了很多不确定性,谁说得清楚呢?

(以上分析原始数据均来自Wind资讯)

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}