阅读:0

听报道

一 市场概况

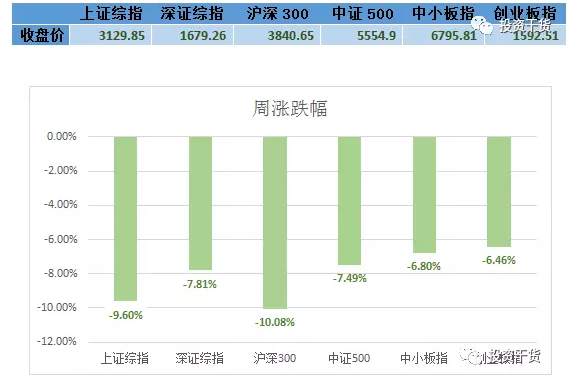

1 市场表现及估值

小善简评:

本周……是今年到现在为止最惨的一周。

这周指数跌幅在7%-10%。在上周大跌的基础上,本周又大跌了。

本周白马股补跌,让好多看好白马行情的人懵逼了。

但是,由于连续大跌,现在整体市场估值已经合理了。虽然谈不上极度低估,但是真的是可以做很好的价值投资了。

有心的读者应该会发现,我们从16年就开始对上证指数、沪深300评为“适中”了。而中小板指、创业板指还是高估。

但是到这周后,他们的估值也成为“适中”了。

不好说是最低点(也没必要知道是不是最低点)。以我们的实力,只要市场估值合理,我们就能挑出好公司。其实投资也无非就是这样,更多的精力应该放在挑选公司上。

我们对股市未来3年的行情很乐观。

到目前为止,

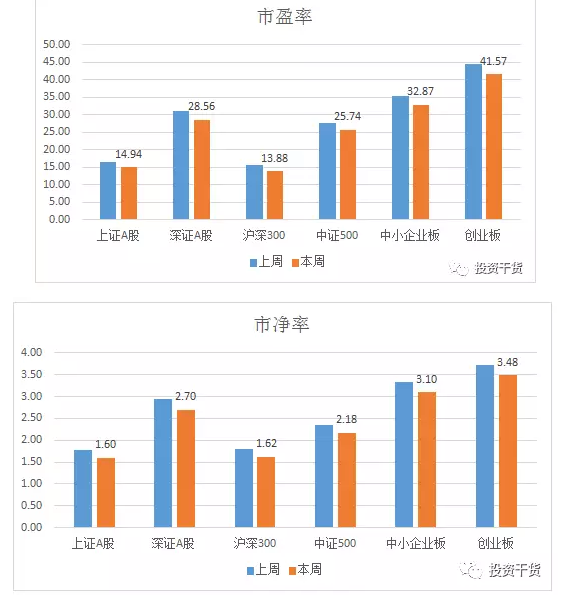

沪深300的估值是13.9倍PE,1.6倍PB。

创业板的估值是41.6倍PE,3.5倍PB。

2 市场成交情况

小善简评:

本周可以说是比较恐慌性的下跌,但是目前的下跌怕是某个级别上的中间状态。目前成交量没有多大变化,并没有严重缩量。

3 市场趋势评价

小善简评:

由于本周大跌,所有指数的趋势已经变成了“下跌”。

这种幅度和速度的下跌,盘中已经非常显然的看到恐慌盘出来。不好说是最低点,毕竟市场的短期预测是很难的。

从统计数据来看,节前最后一周行情都还不错。

二 市场热点创新点

小善简评:

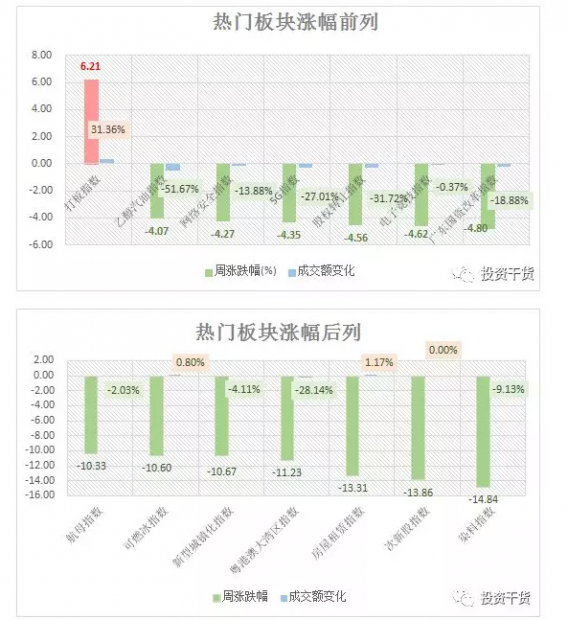

本周指数差到爆,概念股也是如此。

跌得多的指数,在10%-15%之间。一下子就进行新春大酬宾了。实话说我们也觉得是实在的新春大酬宾,有一些公司现价买入未来会“一套深圳房子进去,北上广深各一套出来”。

跌得多的指数,跟房地产相关比较多,像什么新型城镇化指数、房屋租赁指数等。这个跟市场传出来房贷严控有关系。

跌的少的指数,也有一些,主要是前期跌幅比较大的新兴产业指数。

三 本周大事

1.股票质押告急 25家有平仓风险523亿市值或被平掉

自从2015年以来,股权质押的风险警报几乎每年都会拉响一两次,但大部分只是跌破警戒线、需要股东补充质押物,即便股价跌破平仓线、也只是个例,像今年这种较大面积直接跌破平仓线的现象,还是A股市场第一次出现(毕竟股权质押发展也没多少年)。(券商中国)

这个算是本周实质性的利空。

但是,这个利空其实并不是不可预测的黑天鹅。

至少,在我们之前做研究后就发现了这个潜在的巨大风险。

从2016年起,我们就陆续的提过,很多公司质押了自己的股权。一旦股价大跌,很可能会进入了公司易主的阶段。

不过,这种实质性的利空,可能会带来某些个别公司的流动性问题,会导致很好的投资机会出现(全市场的流动性危机倒不一定会发生)。

应该利用好这种机会去买一些公司,忍受短期的波动。

2.证监会本周未发IPO批文 央行要求维护流动性合理稳定

央行网站消息,近日,人民银行公开市场业务操作室负责人就当前银行体系流动性形势和公开市场操作有关情况接受了《金融时报》记者采访。该负责人表示,虽然春节后将迎来中期借贷便利(MLF)到期、临时准备金动用安排(CRA)到期和2月份税期,但由于金融机构CRA到期节奏与现金回笼大体匹配,二者可以基本对冲。同时,节前节后人民银行将继续灵活搭配工具组合,维护流动性合理稳定。一是继续开展MLF操作补充中长期流动性,适当加大增量;二是适时开展逆回购操作,合理搭配期限组合补充流动性,提高跨季资金供应的比重。

本周由于跌幅剧烈,监管机构的一些金融政策比较温和,像央行说的这些话,基本就是维护市场的信心。

但是也要看到,中期的去杠杆节奏是不变的。这个是整个政策大基调决定的。

尽量做好选股吧。

3.深交所:未来三年将大力推进创业板改革

深交所日前发布了《深圳证券交易所发展战略规划纲要(2018-2020年)》,明确未来3年将大力推进创业板改革,针对创新创业型高新技术企业的盈利和股权特点,推动完善IPO发行上市条件,扩大创业板包容性。同时,全面提高科技监管能力,到2020年,一线监管的适应性更强,风险监测、预警和应急处置能力进一步提升。

纲要明确了深交所未来3年的发展目标,即形成领先的创新支持市场体系,国家级高新技术企业占比、中小创企业成长性领先全球新兴市场;形成领先的创新资本生态圈,重点区域覆盖率、创新产业链覆盖率和行业组织话语权适应实体经济发展需要;形成领先的市场监管与风控体系,投资者满意度和重大风险防控率持续改善;形成领先的市场基础设施和制度体系,市场绩效、规则完备性与核心系统安全性等指标领先全球。

如果拉长时间段,其实这个变革是特别重大的。

因为过去二十几年的上市规则,到深交所这个变化,是一个质的飞跃。

因为新兴产业一开始不盈利的特性,很多很好的公司没法在A股上市,所以都跑到境外去上市了,特别是BAT这种公司,几乎和国内的投资者无缘。

去年以来,好多不错的公司选择在港交所上市,像阅文集团这种,还是因为国内的上市规则不适应新兴产业的问题。

调整这个规则,会对未来A股的构成产生重大影响。

我们坚定看好中国新兴产业未来十年的投资机会,这是时代发展的必然特征,这些产业的需求空间巨大,有非常大的成长空间。

而这两年的熊市已经把很多新兴产业公司的股价带下来了,这个正是好时机啊!

(以上分析原始数据均来自Wind资讯)

成文于2月11日

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}