阅读:0

听报道

文 | 侯安扬

今天一则官方新闻炸开了锅。这则新闻题目是《财政部长:推进房地产税立法和实施,对个人住房按评估值征收》。

联想到近期要开中央经济工作会议,加上中国要建立“房住不炒”、“长效机制”的大方向,基本可以说是要变天了。

房地产税,终于要来了。

房产税牵扯的方方面面太多了,像立法层面如何实施、是不是新老划断、有没有完善的房屋登记系统等……

不管是哪一点,都是很难突破的,所以很多人认为中国长期开征不了房地产税。

但是,如果我们站在政府的立场去看会发现,不开还真不行。由于这些年经济发展各地区高度不平衡,全国三十几个省和直辖市,只有东部六省是财政盈余的,其他都是赤字,靠中央转移支付。地方政府靠土地出让来支撑地方财政收入的比重,这些年一直在50%左右。

如果再看历年政府的卖地收入,卖地相当于一次性收入,这样会导致每一任的政府拼命卖地,留下烂摊子给后人,前人砍树,后人喝西北风。

从各国情况来看,欧美国家其实也差不多,地方政府的收入需要房地产税来支撑。这时候,我们国家想开征房地产税,“与国际接轨”可以很好交代的过去。

另外一件利器“中国特色”也是经常使用的,比如70年的土地使用权,就是中国特色。只是我们要明白,这个国家什么时候要用“与国际接轨”、什么时候要有“中国特色”,取决于政策制定者。而政策制定者的出发点,目前来说就是财政没钱。

总而言之,房地产税开征就是一件极大概率的事情。

那么问题来了,作为普通的吃瓜群众,房地产税开征会如何影响我们呢?

其实影响非常深远,今天就挑一点来说:房地产税开征如何影响我们的支出。

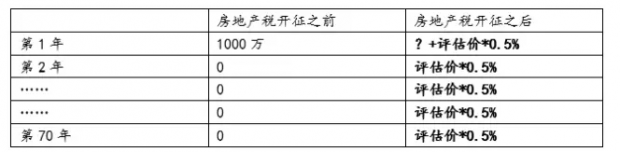

我们知道,在现有的情况下,不管你用贷款还是用自有资金买房,在买房时,就是一次性支付。

比如在深圳,现在很普通的住房都要1000万。那就是你一次性的支付1000万,其中可能有300万是你自己的首付,700万是银行借你的,然后你每个月还。

同样的房子,收了房产税之后,会如何?

如果按照0.5%的税率来说,1000万的评估价,一年就要付5万块。然后在房子的使用期间(按70年来算),你得每年支付这笔钱:评估价*0.5%。

整个支出用下面表格概括:

这个支出结构一下子就变了。

但是问题马上就来了。如果这套1000万的房子我每年都额外付出一笔房地产税了,那我现在就不愿意付1000万了啊,可能我只愿意付个少一点的数,这个新的房价(表格里的问号)是多少呢?

这里学过金融基本理论知识的同学,就知道怎么去算这笔帐了。

得分两种情况。

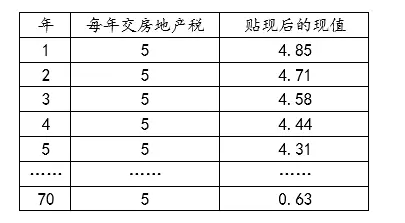

第一种,假设这房子现在1000万,以后价格不变,那每年就只交5万块。按照3%的贴现率去算的话,这个支出相当于这样:

我们把现值总和加起来,就得到了这个数:

如果买房还是最初的1000万,那么新的房价扣除了未来支付的145.62万的话,就是854.38万。

这个算法,是基于“房子到期后,一文不值”的假设。假设政府在房子70年大限后直接要回房子,那现实偏于这个假设。

如果按照美国的情况,就是房子价格是长期跟通胀一致的,那么就不是这样子。

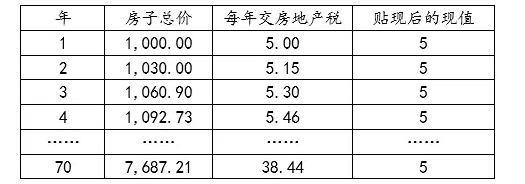

这样呢,房子的未来长期价格,就会每年跟着通胀走。这里,一定要注意是长期价格,因为房子总会有涨有跌的时候,但是时间拉长了就是如此。

那么,我们就得到这个大体的算法。这里房子总价相当于每年涨3%,跟得上通胀水平。

因为财政部长说了,房地产税要按评估价来,所以如果房子涨了,那么房价也会跟着水涨船高,一点一点涨。

但是这样的话,帖先后的房子现值,反而就是相当于每年交5万了。

我们把现值总和加起来,就得到了这个数:

如果买房还是最初的1000万,那么新的房价扣除了未来支付的350万的话,就是650万。

这个算法,是基于“房子能跟得上通胀”的假设。假设政府在房子70年大限后房子还是你的,那房子应该就能像美国那样,能打赢通胀。

这里,为什么要用3%的贴现率呢,就是因为这个是被长期通胀影响到的。事实上中国过去的整体通胀就是这个数。

现实情况更接近两者的混合,因为土地是永久的,能保值的,但是土地上面的建筑物是需要折旧的。严格算法,应该把这两个部分的价格分开算。

最后总结一下:如果开征了房地产税,对消费者来说,前期支付变少了,后面支付变多了。

这个“变少的”程度取决于很多变量,但是大体会在65%-85%中间。也就是说,现在卖1000万的房子,在新的交易模式下,可能只需要650万-850万。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}