阅读:0

听报道

一 市场概况

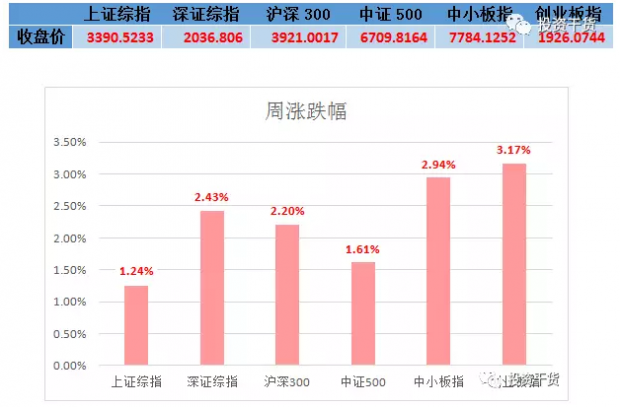

1 市场表现及估值

小善简评:

跟大家报个喜,本周小善旗下基金产品普遍大涨,幅度在3%-10%范围。到今年为止,偏价值型的基金的回报普遍在30%-100%,偏成长型的基金回报普遍在5%-10%,都较大幅度跑赢了相关指数。

本周是国庆长假回来的第一周,之前说过从历史统计来说都是不错的日子,果然本周也是。主要指数涨幅在1%-3%。

但是,如果从市场整体估值水平来说,这并不是一个大牛市的征兆。因为过去两年的熊市并没有跌透,很多股票都是估值偏贵的。

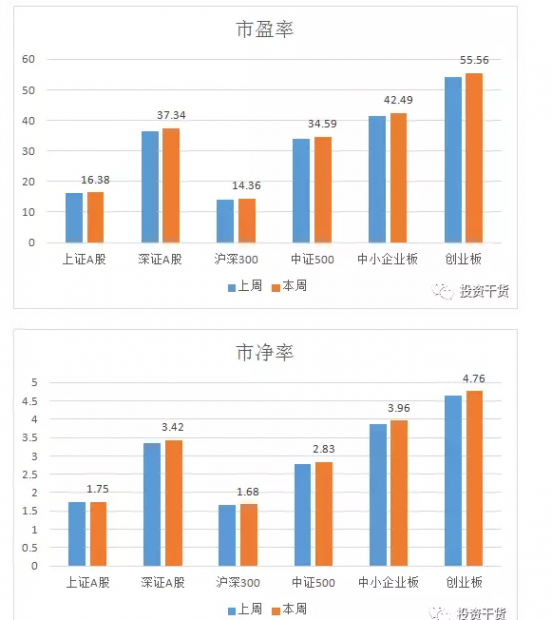

到目前为止,沪深300是14.4倍市盈率,1.7倍市净率,属于合理估值。

但是放到创业板,目前还是56倍市盈率,4.8倍市净率,属于偏贵的估值。

如果希望有大牛市,其实估值起点是不应该这么高的。毕竟整个经济体的增速是有限的,靠利润增长推动,是个慢牛。

为什么今年行情会不差呢?因为在估值还回落的过程中,经济就好转了。虽然金融市场的流动性比较紧张,但是今年整体上市公司利润恢复都不错,所以抵消了这个利空。

按我们的研究看法:如果经济一直处于弱复苏状态,那指数会相当长时间宽幅震荡。这时候,看指数意义就不大,最好就精选个股。

2 市场成交情况

小善简评:

本周换手率普遍提高了不少,因为节前大家也无心交易,而节后又很兴奋,属于正常水平。

3 市场趋势评价

小善简评:

本周市场涨得不错,整体趋势评估,大部分指数都是中期上涨趋势。

二 市场热点创新点

小善简评:

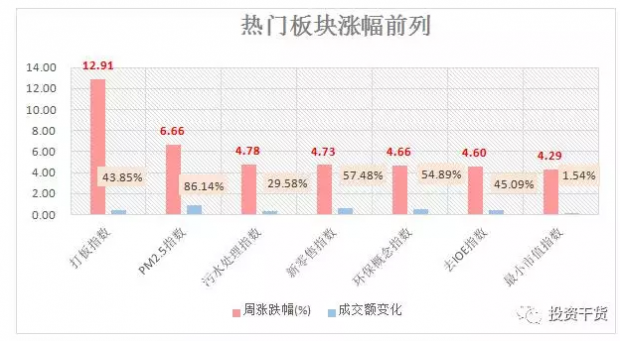

本周最热门的概念股应该算是环保股,因为某大会要召开,环保又继续变严格,超过市场的预期。

而表现差的,是跟周期股相关的股票。最近大宗商品价格回落,连累了这些相关的概念股。同时,国庆后锂电池概念股也表现不佳,这个主要是之前的涨幅过高带来的,具有局部性的泡沫。

但是从行业来说,新能源汽车都应该长期关注。

三 本周大事

1.9月M2增速反弹 ,四季度市场流动性将保持总体平稳

10月14日,中国人民银行公布的今年前三季度货币金融数据显示,9月末,M2余额165.57万亿元,同比增长9.2%,较上月出现反弹;前三季度新增人民币贷款11.16万亿元,同比多增9980亿元,超出市场预期;前三季度,社会融资规模增量累计为15.67万亿元,同比多增2.21万亿元,增速平稳。

近期,M2增速连续回落。继8月刷新历史最低水平至8.9%后,9月份M2增速有所回升,但比上年同期仍然低2.3个百分点。中国民生银行首席研究员温彬分析认为,一方面是由于银行同业业务继续收缩;另一方面是由于外汇占款边际改善、信贷和财政存款投放季节性增加等,M2触底反弹。

今年总体而言货币环境是趋紧的。从整个市场流动性来看,趋紧的流动性主要是因为执行“脱虚向实”。所以我们看到M2、银行理财规模增速都出现比较大的下调。

而9月起M2增速开始反弹,央行也释放信号说流动性保持平稳,有比较大的可能是央行对未来经济回落的预期。毕竟地产的销售已经快速回落,很快就会传导到实体经济层面来。如果经济回落又碰上流动性趋紧,很容易会出幺蛾子。

2.周小川:警惕并防控影子银行、房地产市场泡沫等风险

10月12至13日,周小川行长出席了在美国华盛顿举行的二十国集团(G20)财长和央行行长会议。此次会议是德国担任G20主席国期间的最后一次财长和央行行长会议。会议主要讨论了当前全球经济形势和增长框架、国际金融架构、金融部门发展和监管、加强与非洲合作、国际税收合作等议题。

关于当前中国经济形势,周小川行长表示,多项指标显示近期中国经济增长稳中向好。上半年GDP增速达6.9%,下半年有望继续保持。进出口快速增长,经常账户盈余将继续收窄,财政收入稳步增长,物价水平保持稳定。此外,去杠杆取得初步效果,经济增长的结构和质量不断改善,中国经济转型取得积极进展。中国将继续实行积极的财政政策和稳健的货币政策,并不断综合施策,补短板、去杠杆、警惕并防控影子银行、房地产市场泡沫等风险。

目前来看,影子银行、房地产泡沫风险已经被定调为“灰犀牛”。这次从周小川口中说出来,足以确切推断这问题的级别。试想一下,在大会召开前,能在重要场合说出这话,只能是这问题是非常高层的领导定调的。

我们预计未来流动性会比上半年有所改善。今年以来,流动性收紧但是上市公司业绩反弹,所以受益股票基本都是偏周期行业的股票。怕是接下来市场又要切换风格了。

3.供应端再发力:国土部敦促热点城市已供住宅用地开发

需求端限制性政策不断加码之时,监管层在供应端有了新一轮发力。

来自国土资源部的信息显示,9月下旬,国土部部署开展住宅用地出让合同执行情况检查,检查范围包括70个大中城市和热点城市苏州市。国土部表示,此次检查目的是促进已供应住宅用地尽快形成住房有效供给。

这是继上半年国土部、住建部敦促热点城市加大供地之后,监管层在供应端的再度发力。虽然发力点不同,但目标均指向了热点城市。

按照正常的开发周期,土地从出让到形成住房供应,通常需要一到两年的时间。但由于各种原因,实际的开发周期往往会延长,部分地块甚至会被囤积达10年之久。分析人士认为,热点城市的在途商品房规模庞大,在去库存效果明显、部分城市去化周期降至低位的情况下,若能成功刺激这部分库存入市,将有助于平衡市场的供需关系。

估计炒房的最不愿意看到的消息,就是“放开土地供应”了。我们对一二线城市的房地产价格看法处于比较谨慎的态度,但是一二线城市如果土地供应跟得上,房价回落到一定程度,是有非常大的需求会出来的。

也就是说,如果不是极端价格的城市,其实是可以温和消除泡沫的,要靠时间。

但是,放到某些三四线城市就不一样了。没有产业、人口长期流出,将来可能会面临着房地产价格长期低迷的格局。

四 小善情绪指数

本周小善指数继续攀升,到65.4%。国庆一回来大家都兴奋得不得了,市场表现也争气。还是那句话:现在是牛市氛围。

(以上分析原始数据均来自Wind资讯)

成文于10月15日

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}