阅读:0

听报道

总票房增长到底靠什么?

票房增长靠片子品质,还是影院数量?

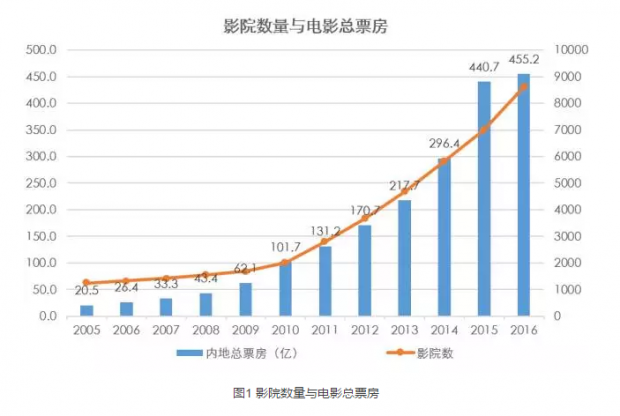

在2016年之前,中国的电影市场票房经历了很长时间的快速上升期。从2013年到2015年短短两年时间,票房翻倍,过十亿的国产电影倍出,让人们以为中国电影市场会蹭蹭的顺利跨入千亿规模。

事与愿违,2016年,在一片骂声之中,电影票房总盘子增量不到5个点,仅仅比2015年多出了15亿。主流观点认为,2015年电影热催生了资本热,从而毁掉了影视剧的品质。以及,由于票补存在,2015年票价虚高而16年偏低。诚然,片子不好,票价改变,这可能是众多原因之二。

但是,票房总量有一个很关键的因素(看似很显然当往往在电影宣传中被故意忽略):影院数量。毕竟,如果全国只有100家影院,就算片子再好,票房也只能从这100家产出。而如果全国有10000家影院,就算片子一般,也几乎可以肯定会收获大于100家影院的总票房。

因此,在“影院-票房”关联增长的模型中,影院数量的扩张势必会带动票房的增量。在过去几年中,越来越容易出“十亿”级别的电影,很大程度需要感谢影院普及的贡献。同样受欢迎的程度的片子,出品更晚的,一定会占据影院多的优势而收获更多的票房。

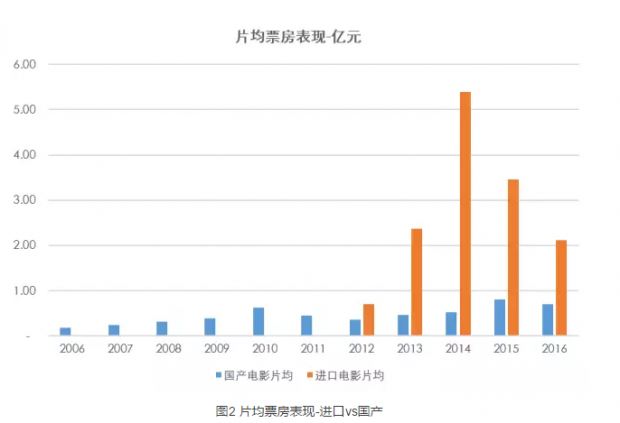

所以,在影院不断增长的过程中,国产片均票房还在2016年略有下跌,就很尴尬了。(进口片单片波动较大,很大程度上与引进的数量负相关)

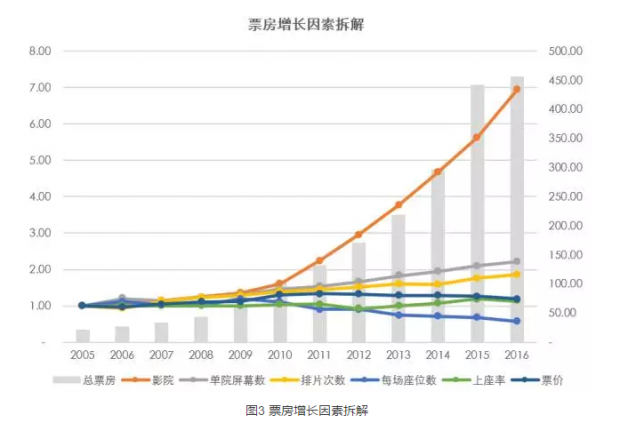

让我们把影响因素拆解

除了影院这个因素之外,自然还有其他的因素,先让我们看一个简单的公式:

影院数量 * 单院屏幕数 * 日排片次数 * 每场座位数 * 上座率 * 票价 * 365 = 年总票房

我们将上述因子拆解,用过去十年的数据分析,得到下图,有这么几个结论:

总票房一共增长了 22倍。

影院数量增长贡献了接近7倍;

单个影院也更大了,有了更多的影厅,这个又贡献了2倍;

也即, 屏幕数量的增长贡献了14倍。剩下的所有因素只贡献了1.5倍的增长。

排片的加密有正的贡献;

票价和上座率几乎没有任何贡献;

单个影厅的座位数减少了有负的贡献。

这一定程度证实了我们的猜测,票房的增长,主要靠的是铺屏/铺影院这个过程。也即,屏幕更多了,覆盖的可观影人群更多了,所以票房总量更高。

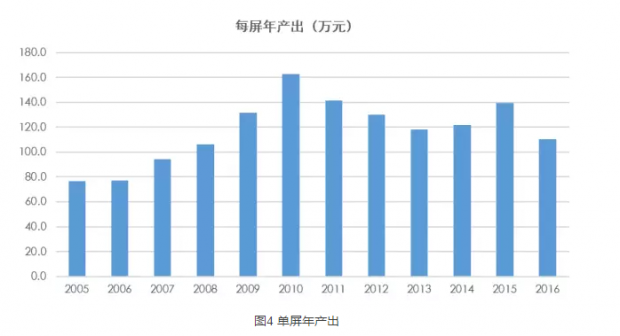

但是,这是可持续的吗?显然不是。

由于影院总会达到饱和,在达到饱和之后,影院就不再是将非观影人群纳入观影人群或者提升人们的观影频次,而仅仅是抢夺已有的蛋糕。

在过去几年,虽然商业地产的建设,屏幕快速下沉三四线以及在一二线城市加密的过程中,享受的是从无到有的红利。然而,这一过程很有可能在2015年达到拐点:即使继续新增影院,它的边际收益已经开始快速降低。

从单屏年度票房产出这个简单的数据就能够看出,单屏的年产出其实从2010年之后就一直处于边际下降的趋势(要知道,平均值下降意味着边际下降更加快速)。14、15年的确爆款的影片较多,略有回升,16年再次回到下降通道。

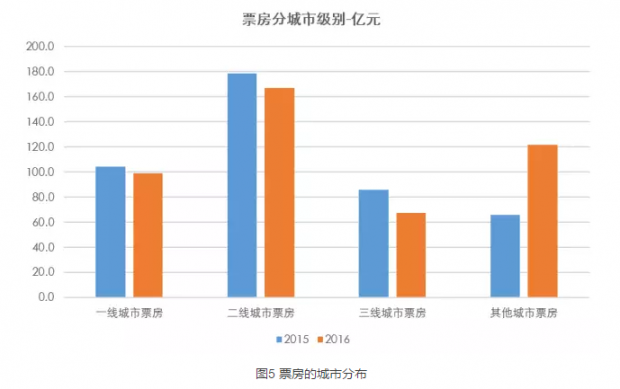

通过券商对一二三四线城市的统计数据,我们看到,从2015年到2016年,一线二线三线城市的票房实际是负增长的。这意味着,这些地方新增的影院,已经不再能发挥带动增长的作用了(甚至不能抵消片子变差的负面冲击)。

因此,我们认为,过往电影行业的高增速极有可能由于屏幕扩张带来的。即便片子质量有波动,但是屏幕扩张还是可以冲抵片子好坏带来的波动,维持票房的高速正增长。

然而,铺屏已经接近饱和,屏幕增量的红利也即将到达尾声。中国票房市场是否最终能上千亿,也暂时让我们打一个问号。

但可以肯定的是,未来中国电影票房的波动,会更大的受到影片质量波动的影响,甚至可能在某些年份出现负增长。

这样的瓶颈,这对于电影投资方来说,并不好受。

投资方生钱之道

电影行业有着明确的分账规定。一般来说,制作方能够分影片票房的33-35%,发行方分7-10%。由于现在发行和制作常常共同投资,因此我们假设出品方是制作+发行的整体,以分账43%计算。

和出品方相比,影院的商业模式其实更简单。说到底,影院卖的不是电影票而是座位及其流量。以万达院线为例,其非票房收入收入占比超过20%,而利润贡献接近50%。也即,电影院的爆米花业务,远远比放映赚钱。另外,电影院还可以通过搭售、举办活动、放租(放娃娃机、KTC机)等等来创收。

出品方,则主要靠分账及版权、衍生品收入。大多数电影收回投资还是依赖票房分账,但如今也逐步开始有电影不再依赖票房收入。

光线传媒就在投资人交流中坦言,

“有些电影,如谁的青春不迷茫,卖给网络版权,就已经把成本收回来了,上映的都是净赚。”

“一些小成本电影,植入广告和版权收益已经是成本的2、3倍,所以上映前就已经赚钱了。”

当然,电影赚钱听上去很美好,事实上绝大多数电影是亏钱的。下面就让我们分析一下,那些出品方的电影更赚钱、他们的风格如何、那些类型及制式的电影更赚钱。以下都是概率游戏,未来如有雷同,纯属巧合。

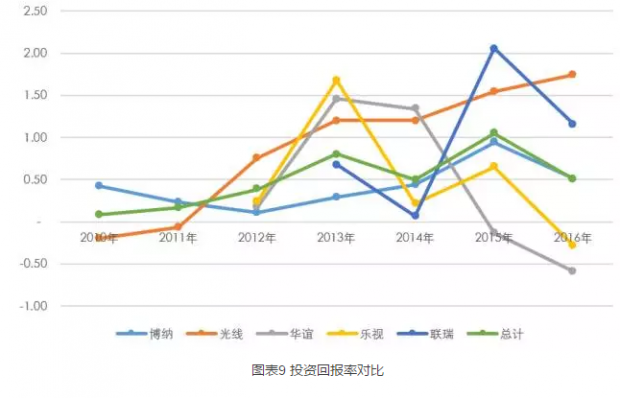

几大出品方投资回报率谁高?

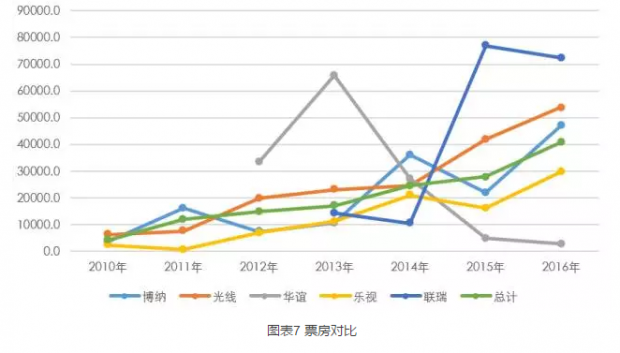

我们选取国内五家较大的电影制作发行方博纳、光线、华谊、乐视、联瑞,进行对比:

片均票房

片均票房表现最好的是光线和联瑞。联瑞是这两年表现非常不错的公司,光线则是较为稳步的上行。

从趋势上看,除了华谊之外,其他出品方的片均票房都在上涨。但是,值得注意,票房上涨不意味着电影投资赚钱。

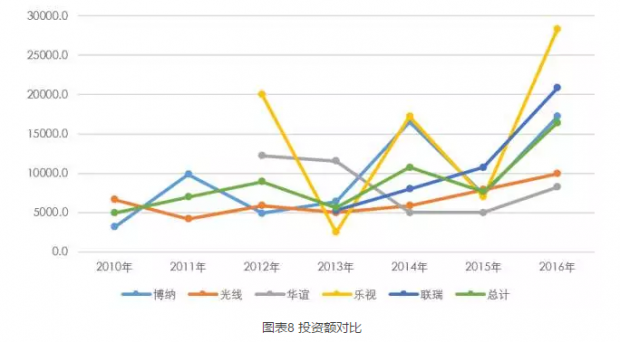

片均投资

投资额很明显的看出了不同出品方的路数。乐视影业都是大手笔,2016年片均投资额达到2.8亿,远远高于光线传媒的9000w。

整体而言,电影投资额也是逐渐上涨,其中花钱较为猛烈的是乐视和博纳。

片均投资回报率

通过票房和投资额的信息,我们得出了投资回报率的关键数据。光线和联瑞表现最好。

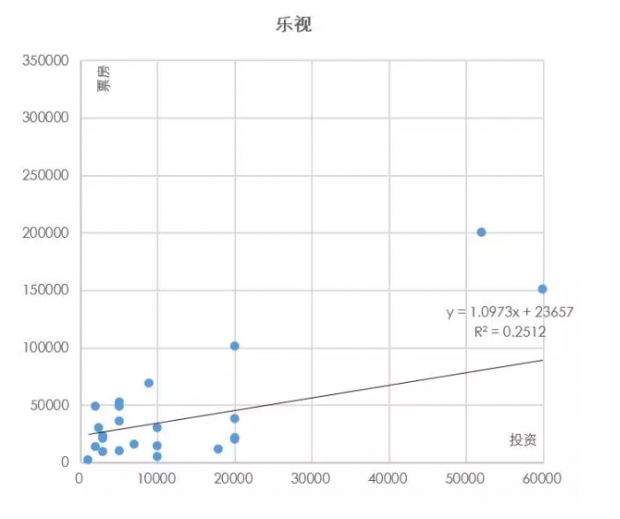

乐视影业的“高票房”只是表面现象,由于其更大手笔去投资,导致乐视影业出品的电影,投资回报率并不高。甚至在2016年是亏钱的。典型案例:爵迹。

博纳影业风格较为稳健。虽然投资额偏大,但票房收入也尚可。整体投资回报率不算非常高,但是增长稳健且一直为正。典型案例:湄公河行动。

华谊由于公司内部经营问题,严重影响到票房表现。这里就不赘述了。电影业务表现下滑严重。

光线传媒风格很独特,一直以小成本电影著称,目标受众也偏年轻。小成本电影给光线带来了较高的回报率。同时,光线的电影业务回报率增长也十分稳健。典型案例:从你的全世界路过。

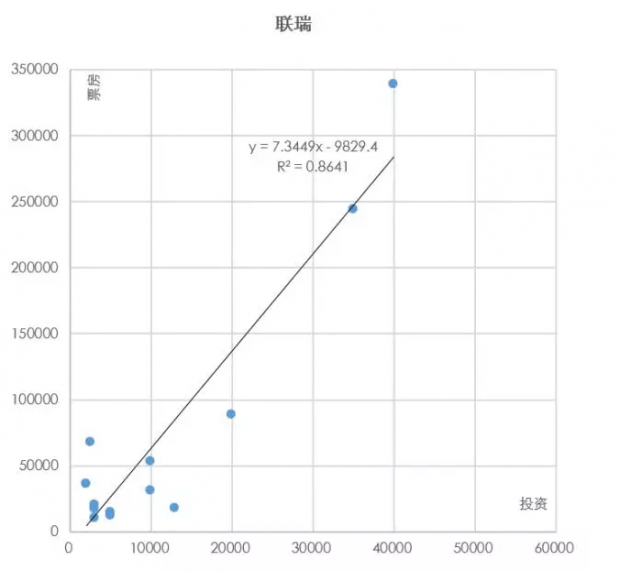

联瑞是一家新晋的表现十分亮眼的出品方。由于电影数量不多,因而不完全具有代表性。美人鱼这一爆款电影是联瑞参与出品的,因此回报率表现十分亮眼。

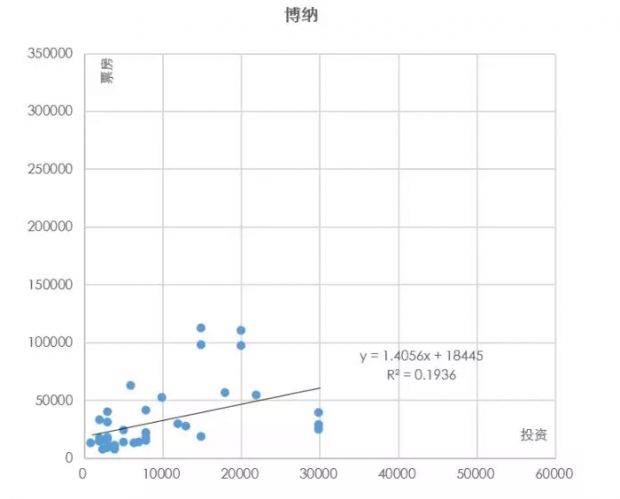

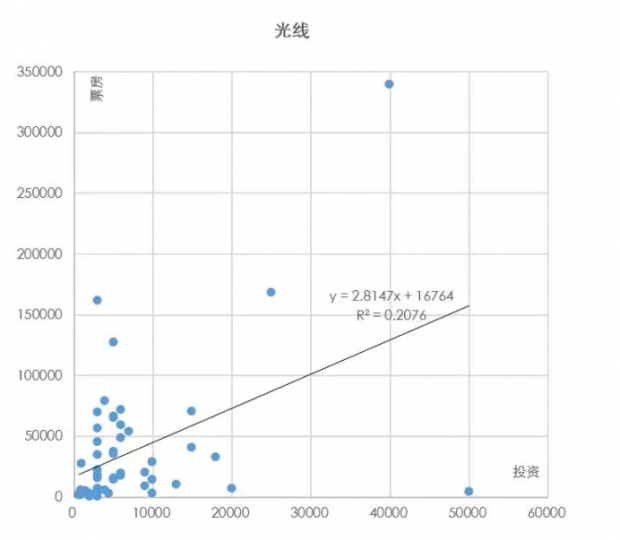

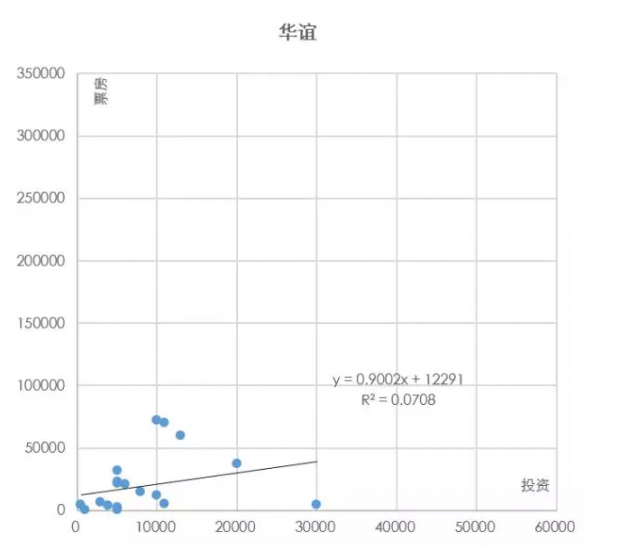

多一个亿投资,能多带来多少票房?

通过数据分析,有这样一个简单(粗暴)的结论------每多投资一个亿,能够获得的票房回报分别是:

博纳:1.4亿

光线:2.8亿

华谊:0.9亿

乐视:1.1亿

联瑞:7.3亿

只有当这个数字大于或等于3的时候,投资方才应该多进行投资。一定程度来说,投资大片的风险较高,而小成本电影相对风险更低。

从下列 “投资额-票房”的散点图中也可以看出,票房与投资额的相关性并没有很强。当投资额高于1个亿的时候,影片的表现分化严重,且其均值并没有非常显著的高于小成本电影。

图10 投资-回报 对比

不同类型、制式的电影表现如何?

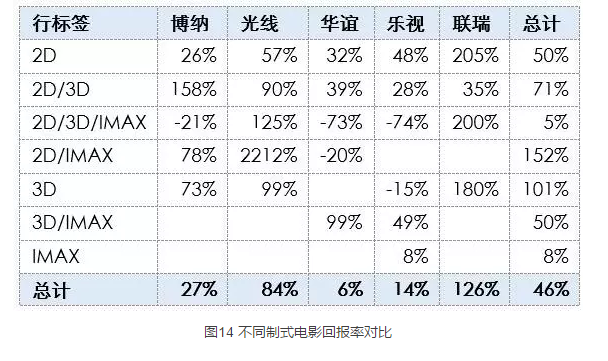

最后让我们看一下不同类型和制式的电影,回报率的情况。(先申明,由于样本量不够大,不一定具有代表性)

博纳擅长动作片、光线擅长爱情及喜剧片。整体来说,爱情片和动作片是国产电影的主流类型。

从回报率来看,博纳的剧情片和为数不多的动画片投资回报率较高。光线的爱情、剧情、喜剧片投资回报率较高。

从电影制式来看,乐视和联瑞显著偏好非传统2D制式的电影。

从投资回报率的角度,非2D电影的回报率并没有显著高于传统2D电影。

内容行业已经存在了上千年,未来的一千年也仍旧会存在,只是表现形式会不断的变化,但内核永远是内容本身。电影是一种表现形式,也可能仅仅是历史长河中某一阶段的表现形式。

最后,给予我国内容行业最美好的祝愿。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}