阅读:0

听报道

一 市场概况

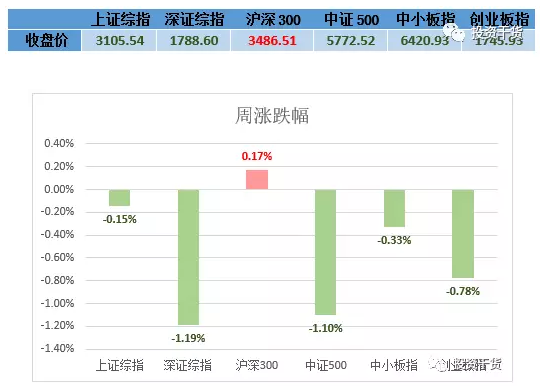

1 市场表现及估值

小善简评:

本周交易只有3天,但是节后表现得特别吓人,尤其是周四,跌得稀里哗啦。

在节前出台了减持新规后,市场一些新(jiu)手(cai)很高兴,觉得是会大涨了。我们在上周周观察里就直接说,这是重大的长期利空。

结果市场走强了半天就尿了。虽然周五有上涨,但是本周全市场还是下跌的。

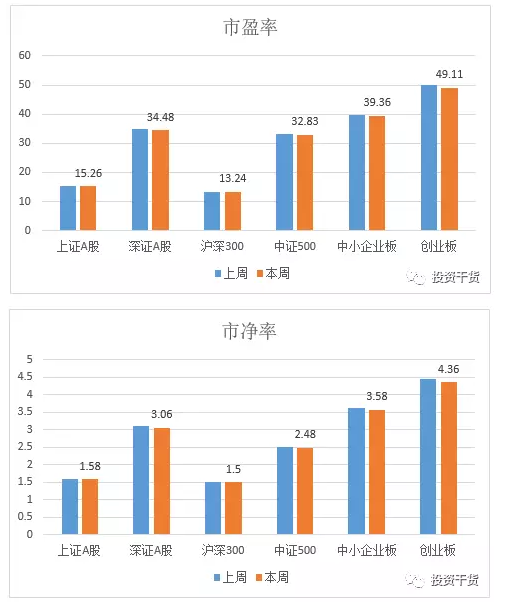

到目前为止,全市场的估值依然保持着之前的水平。

沪深300是13倍市盈率,1.5倍市净率。

创业板是50倍市盈率,4.4倍市净率。

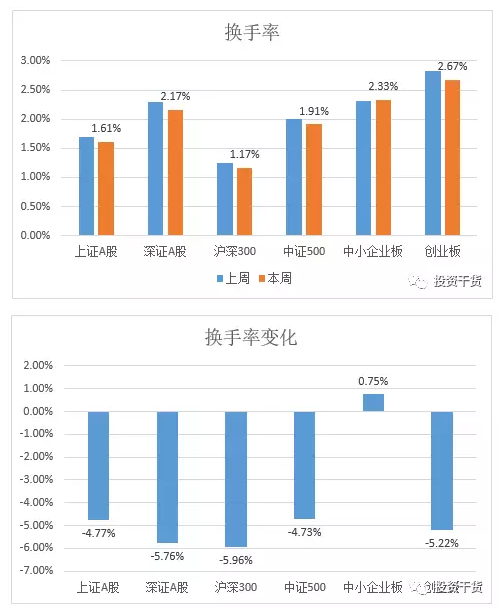

2 市场成交情况

小善简评:

本周换手率有所下降,因为市场跌了嘛……

但是,依然不是比较低的水平,可见会有更低迷的时候。

3 市场趋势评价

小善简评:

基本上还是保持着下跌的样子,不过我们这里没有列举上证50,其实这个是上涨的。

二 市场热点创新点

小善简评:

本周的热点板块维持着之前的格局,就是白马股啊、苹果指数啊,表现不错。而概念性强的,像什么一带一路、次新股,则是下跌巨大。

三 本周大事

1.银行备战MPA大考:高价揽储激战正酣 收益超7%理财产品再现

继一季度MPA考核之后,银行间市场就曾担心更严版的MPA考核指标出台,这意味着银行间的流动性将更紧。为了缓解压力,银行不得不重新参与到揽储价格战中。

记者了解到,虽距考核时点尚有一月,但市场抢存款的气息浓厚。一批股份制银行存款利率上浮在15%~30%,部分城商行、农商行和村镇银行利率上浮则在30%~40%。国有银行存款的利率浮动较其他银行要略小,但是存款利率的上浮也在7%~22%。

据了解,民生银行、中信银行、兴业银行在沪的一年期定存利率均为1.95%,较基准利率上浮30%;上市城商行中,宁波银行一年期存款利率上浮30%,南京银行三年期定存利率高达3.85%,较基准利率上浮40%。

此外,村镇银行的揽储更是花样多。广西上林国民村镇银行30万元起存的5年期大额存款年化收益率为5.225%;云浮新兴东盈村镇银行3月、6月、一年、两年、三年期存款利率均上浮40%,5年期的定存利率高达5.5%,并可以按照年、季、月不同期限取息。

这是近期知道的最悲观的新闻了:流动性收紧导致利率大幅度上行。

利率上行到这个程度,又快幅度又大,说明是有内生性的原因。而我们分析认为最大的原因,就是融资体系内旁氏需求占比过高,并不会因为利率的上行而减少融资需求。

如果央行控制整体信贷的投放,这相当于直接让旁氏融资需求对资金的吞噬更加严重,而这会带来资金成本的快速飙升。

而利率关系着全体资产的定价,无论是股、还是债、还是房,都是如此。

2. 京沪二手房量价齐跌

链家研究院日前发布数据显示,5月北京链家二手房成交量环比下降23.9%,不足3月成交量的六分之一,为自2015年以来最低点。与此同时,二手房成交周期也在拉长,成交周期平均52天,为自2012年以来最长,购房者观望情绪明显。

上海也出现类似情况。记者近日在上海二手房市场走访发现,随着楼市成交平稳下行,各区域中介带看量普遍出现二至三成下滑,成交量呈现近二成回落。在一些传统的热点板块,如长宁区中山公园、静安新客站等区域成交量也环比下降一至二成;近郊板块的二手房成交跌幅则更为明显,基本在二成以上。

上海二手房指数办公室认为,带看量减少、置换客减少是上海二手房市场成交降温的主要原因。部分中介则告诉记者,“目前,六成以上的成交为学区房购买需求。”

在成交价格方面,据链家数据,今年5月北京市二手房成交均价环比下跌2.3%,连涨17个月后出现两个月下跌。伟业我爱我家集团市场研究院的统计亦显示,在有交易的12个区域中,多达8个区的成交均价都在下跌,仅有4个区的价格上涨。跌幅最大的是通州区、亦庄开发区,幅度都超过了20%。

在上海,为求顺利置换,卖家的让价幅度普遍在1%-2%。而对于大、中户型改善房源来说,由于需求相对较少,一些卖家为尽快置换出售房源,降价幅度在2%-3%,部分急售卖家甚至提供4%左右的降价空间。

目前所看到的一线城市拐点,已经是确信无疑。只是很多人还不知道这个危险。地产价格下跌会有一定粘滞性,先是成交量大幅度萎靡,然后价格再有大幅度的下滑。

目前,只是到了第一阶段,而价格只是小幅度下跌。

如果没有特别事件的冲击,我们会看到买卖价差的扩大,在现实中就是卖方挂牌价和买方心理价位差距变大。

大家有兴趣可以观察深圳的数据,深圳是全国房价的领涨领跌指标。

3. 糟糕非农就业数据的影响:高盛连9月加息都不信了

5月的美国非农就业报告令人失望,以至于高盛对加息的观点产生了动摇,他们对相关预期做出了重大调整。

高盛经济学家Jan Hatzius现在预计第三次加息将发生在12月,9月宣布收缩资产负债表。而在4月“强于预期”的非农报告之后,他们还坚信美联储会在9月宣布加息,12月将缩减资产负债表:

鉴于U3和U6失业率下滑,在现在和6月会议之间缺乏额外的催化剂,我们将6月加息的概率从80%调升到90%。同时,我们还将推进资产负债表正常化的预期时间提前了,当前预计FOMC会在9月宣布缩减资产负债表,第三次加息将发生在12月。

他们推迟加息时间点的原因是:

在第三次加息之前,尤其是考虑到就业增长放缓,以及近期核心通胀率出现下滑迹象之后,FOMC将倾向于等待经济和就业市场前景明朗化。

我们的预期变化反应了近期委员们对于资产负债表的详细讨论,以及我们认为委员会将等待前景变得明朗之后才会决定启动第三次加息的观点。

美国这数据不行,让中国一些制定宏观政策的人偷着乐:至少可以缓和一下不断加大的资本流出压力。

从我们跟踪的数据来看,美国的经济并没有强劲到非常强的程度,这周的非农数据就是证明。而目前的经济数据表明,美国依然没有到经济下行的情况,但是一旦经济出现拐点,全球经济风险就会大了不少。

对中国的影响,是很难一概而定的,当然在资本流出的角度去看,美国经济下行、美元走弱对中国有利。而站在贸易的角度来看,中国不可避免也会受到波及。

四 小善情绪指数

本周小善指数略有上升,估计跟周五的反弹有关系,目前是49.5%。从数据上来看,依然没有到市场的底部。

(以上分析原始数据均来自Wind资讯)

成文于6月4日

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}