阅读:0

听报道

——苹果供应链研究系列之四

文 | 上善若水研究院

本文是苹果供应链研究系列文章的第四篇,介绍的是“苹果之芯”的重要供应商ARM蚂蚁撼大象的故事。ARM颠覆了INTEL对于芯片的垄断,在移动设备中占据高达90%的市场份额。上篇已经介绍了芯片行业以及ARM/Intel的发展历程。本篇将详细解读二者商业模式、财务以及市值变动。

ARM的崛起于Intel的式微

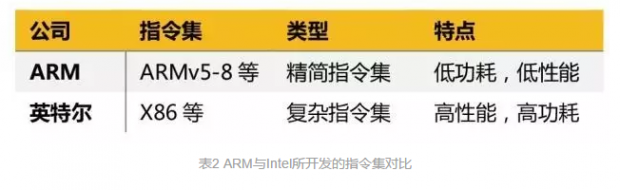

上文我们提到,由于ARM和Intel的底层指令集不同,导致两种芯片所适用的场景不同。

1990年,微软利用英特尔的386芯片推出轰动全球的视窗3.0操作系统,彻底改变计算技术。此后Wintel联盟制定的技术规范成为了整个PC产业事实上的标准,90%以上的电脑都采用英特尔的X86处理器和Windows操作系统,该联盟造就了PC产业的“双寡头垄断”格局。

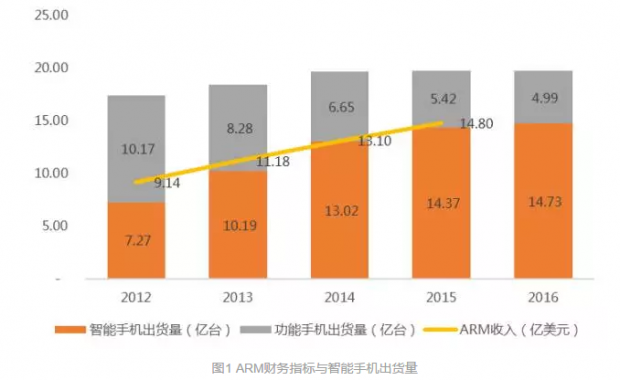

然而随着移动时代的到来,Wintel这一超强吸金组合受到了来自ARM、IOS和Android等的挑战。2007年,采用ARM芯片的第一代iPhone 推出,带动智能手机行业发展,App Store的迅速崛起让全球移动应用彻底绑定在ARM指令集上。随后,谷歌推出Android系统,也是基于ARM指令集。至此,ARM已经奠定了在智能手机市场的霸主地位。

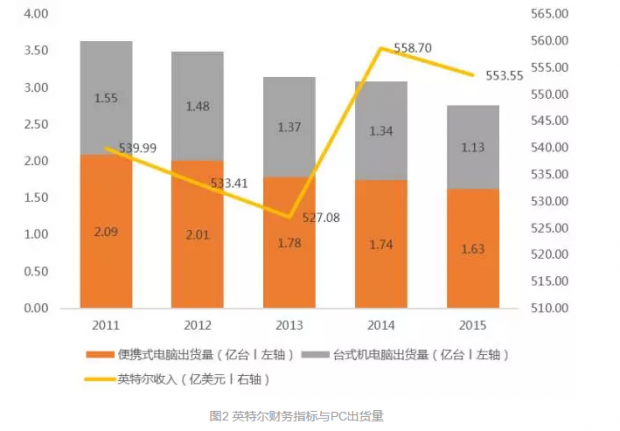

ARM虽然牺牲了一定的计算能力,但其超低的功耗水平使得其在移动设备端所向睥睨。Intel的高性能芯片由于高功耗的制约,仍旧只能称霸PC端市场。

这是一个典型的抓住新市场后弯道超车的案例。讽刺的是,这个“新市场”由于技术水平低、价值量低等诸多原因,是被"老龙头"战略放弃的市场。从而才能上演“蚂蚁撼大象”的一幕。

事实上,Intel与ARM在历史上曾有几次险些达成的合作和交锋。1985年,ARM的前身Acorn公司曾向Intel公司索要80286芯片资料,最后被拒绝,无奈之下被迫自行研发RISC指令集计算机,推出第一代处理器简称ARM1(Acorn RISC Machine,32位,6MHZ)。

1998年,英特尔曾通过收购DEC公司的半导体业务进入移动处理器市场,随后推出了面向掌上电脑和手机的XScale型处理器,但这些基于ARM架构的产品市场反响未达预期。后来2006年英特尔将ARM处理器Xscale以6亿美元出售给了由华人创办的Marvell半导体公司。从而彻底与移动设备芯片失之交臂。

类似的“蚂蚁撼大象”的案例还出现在摄像头、声学领域等等。手机摄像头市场以及微型声学器件市场也是传统的光学巨头和声学巨头所不屑的。因此在迅速成长的移动设备光学声学器件市场中,也上演了许多蚂蚁撼大象的故事,其中涉及诸如大立光、歌尔声学、瑞升科技等等。这里就不再赘述。

ARM的崛起和英特尔的陨落,究其根本是时代更替的必然结果。PC时代,运算速度是决胜关键,英特尔是“摩尔定律”的绝对奉行者,在与竞争对手AMD的CPU运算速度比拼中绝大多数占据了上风,成为了PC时代当之无愧的霸主。

而在移动时代,移动性是决胜关键,人们追求的是运算能力和功耗之间的平衡,因而采用低功耗、高效率的精简指令集的ARM迎来了属于自己的春天。此外移动时代更加提倡开放、分享的精神,CPU、GPU、内存等被集成在SOC上,传统的封闭式全产业链商业模式难以适用,轻资产的IP授权商业模式受到更多厂商的青睐。

ARM vs. Intel: 业务解析

在了解了ARM和英特尔所处的产业链地位和发展历程以后,我们要对二者的产品特点和商业模式进行更详细的分析。在我们看来,ARM的产品固然在移动时代有一定优势,但商业模式才是拉开两个公司差距的关键。

产品特点

首先来看产品特点。ARM所采用的指令集是精简指令集(Reduced Instruction Set Computer-RISC),而英特尔所采用的指令集是复杂指令集(Complex Instruction Set Computer-CISC)。

通俗而言,精简指令集规模较小,更接近原子操作,而复杂指令集规模较大,更加复杂。所谓原子操作,是指每条指令的工作大都可以由处理器在一个操作内完成,例如对两个寄存器做加法。在PC时代,高性能的英特尔X86指令集符合了人们追求运算速度的需要。而在移动时代,低功耗的ARM指令集平衡了运算速度和功耗,满足了人们对移动性的追求。

商业模式

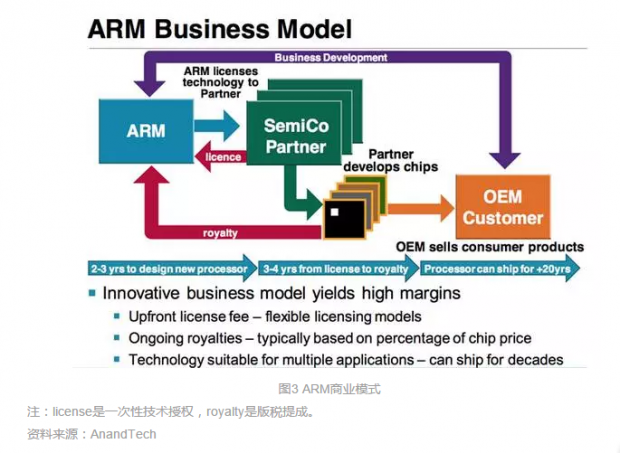

ARM所采取的是IP授权的商业模式,收取一次性技术授权费用和版税提成。

而Intel采取的是全产业链的商业模式,包揽从上游的指令集、架构开发到下游的芯片生产封测等,不进行IP授权。

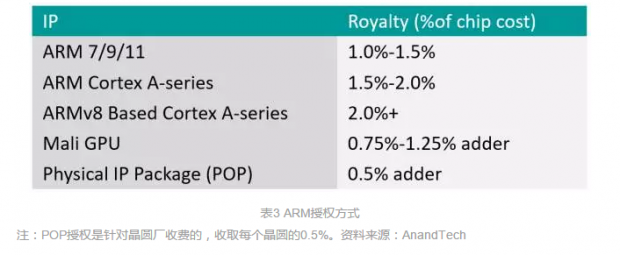

具体来说ARM有三种授权方式:处理器、POP以及架构授权。

处理器授权是指授权合作厂商使用ARM设计好的处理器,对方不能改变原有设计,但可以根据自己的需要调整产品的频率、功耗等。

POP(processor optimization pack,处理器优化包)授权是处理器授权的高级形式, ARM出售优化后的处理器给授权合作厂商,方便其在特定工艺下设计、生产出性能有保证的处理器。

架构授权是ARM会授权合作厂商使用自己的架构,方便其根据自己的需要来设计处理器,例如高通的Krait架构和苹果的Swift架构就是在取得ARM的授权后设计完成的。

ARM的收入来源有一次性技术授权费用和版税提成费用,其中版税提成占50%,一次性技术授权占33%,其余为软件工具和技术支持费用。收费方式一次性技术授权费用在100万-1000万美元之间,版税提成比例一般在1%-2%之间。

ARM所倡导的IP授权商业模式极大地降低了自身的研发成本和研发风险,它以风险共担、利益共享的模式形成了一个以ARM为核心的生态圈,使得低成本创新成为可能,这是半导体产业链进一步分工细化的结果。

与ARM的轻资产商业模式不同,英特尔一直以来坚持的都是重资产的全产业链商业模式,这也是英特尔在移动时代表现不尽如人意的原因。表面上来看,英特尔的移动业务推进缓慢是因为其丧失了发展的先机和后续追赶劲头不足。2006年英特尔拒绝了与苹果的合作机会,在基于ARM指令的IOS和Android系统兴起后基本输掉了移动市场的先机。2007年以后,英特尔推出的Atom处理器因功耗高等问题未被市场认可,加上内部资源分配不合理,对移动领域业务重视不足,使得英特尔在移动领域的发展力不从心。

但从根本上来说,英特尔在移动领域的发展落后主要是由于其IP保护意识强,IDM(垂直一体化)思维固化。移动 SoC 经常需要集成多家厂商的 IP 块于一片上,而Intel不愿意授权自己的IP给其他厂商。此外Intel向来以全产业链生产为主,不愿意将投入巨资研发的生产线轻易让与他人使用,这都阻碍了英特尔在移动时代的发展。

ARM vs. Intel: 财务分析

规模

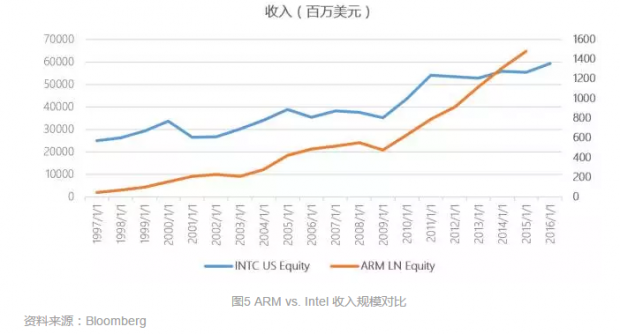

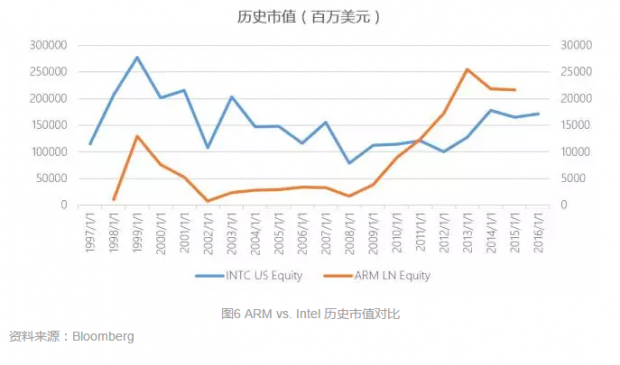

从收入和历史市值上来看,将ARM和英特尔分别比喻为蚂蚁和大象是相当形象的。2015年英特尔收入554亿美元,而ARM仅有15亿美元,约为英特尔的1/37。同年,英特尔市值1653亿美元,ARM仅有216亿美元,约为英特尔的1/8。

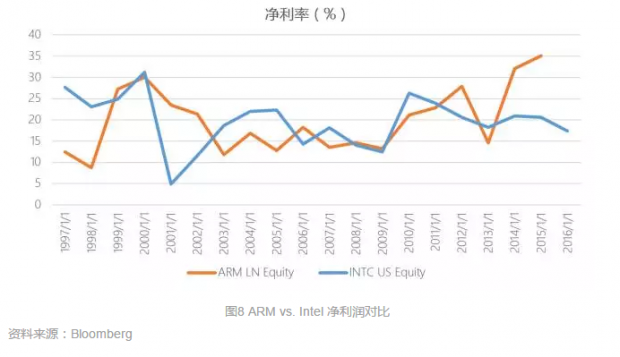

盈利能力

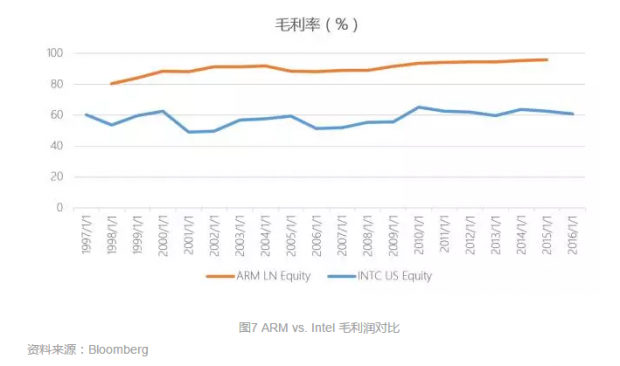

从盈利能力上来看,牢牢把握住产业链最顶端的ARM在毛利率和净利率上均高于全产业链的英特尔。2015年,ARM毛利率达96%,英特尔为63%。同年,ARM净利率达35%,英特尔为20%。

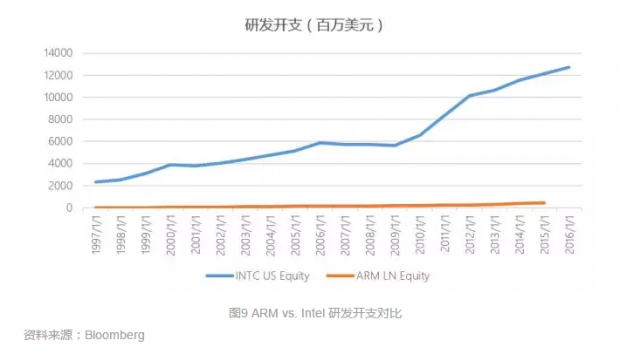

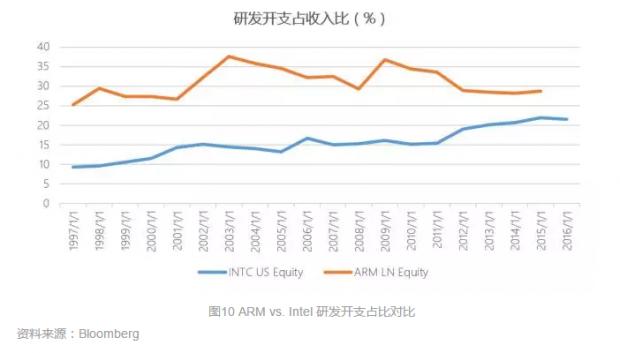

研发投入

从研发投入的数量级上来看,ARM和英特尔同样不在一个层次,2015年英特尔研发投入121亿美元,ARM研发投入4亿美元。不过ARM相对于英特尔的研发投入占比要更高,2015年ARM研发投入占比29%,英特尔为22%。

ARM vs Intel: 历史走势

Intel

1990年-2000年8月涨幅6191.7%

• Wintel联盟在PC快速发展中崛起

• 互联网热潮

2000.8-2002.12跌幅79.1%

• 互联网泡沫破裂

2002.8-2003涨幅106.5%

• 估值修复

2004-2008跌幅50.2% 面临AMD的挑战

• 2004年一系列新产品推出延期取消

• 2005-2007年AMD起诉

• 2006将旗下ARM处理器Xscale出售给Marvell

• 2007年iPhone推出,智能手机迅速发展

• 2008年金融危机

2009年-至今涨幅316.1%

• 2010和2011收入同比增长24.19%和23.79%,得益于企业/新兴市场业务强劲和云计算服务器需求增长

• 2013年Brian Krzanich上台,对主要产品群进行了重新定位,承诺将加速开发针对智能手机和平板电脑的凌动芯片。

• 2014年4月8日以后,微软宣布将停止对XP和Windows7系统支持。

ARM

2009.1-2016.7涨幅680%

随着智能手机的放量,ARM股价水涨船高

2016.7-2016.9涨幅50.3%

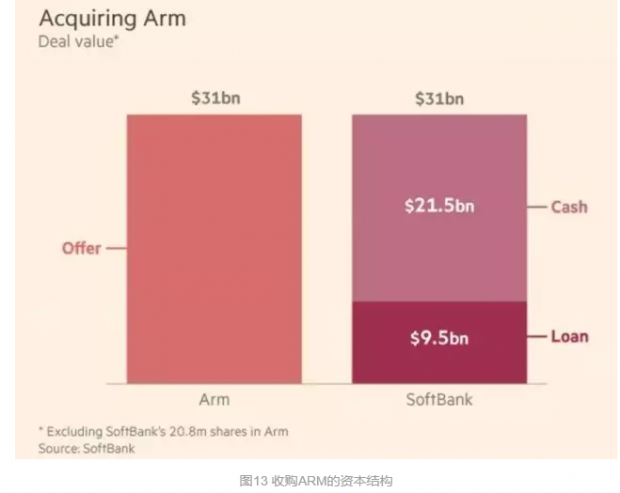

软银320亿美元收购ARM进军物联网

2016年7月18日,软银宣布以314亿美元收购ARM,其中200亿美元现金来自于出售所持有的阿里巴巴、Supercell股份,另外95亿美元现金来自于新借债务。软银此次收购的目的是为了进一步发展其物联网业务,推动人工智能。

软银以软件起家,近年来大量地投资电信产业,CEO孙正义非常看好物联网和人工智能的前景。软银通过收购ARM可以完善自己在物联网和人工智能方面的布局,同时ARM也可以突破一直卖IP的局限,二者的结合是为了争取在未来成为 IOT 产业的定义者。

此前ARM一直被称为“最不可能被收购的公司”,曾有传闻三星、苹果等公司计划收购但最后都不了了之,因为ARM这样以技术授权为生的公司一旦被单一的芯片厂商收购就可能对其客户造成威胁从而失去垄断地位。软银在糟糕的财务状况下,不惜出售优质资产收购ARM的举动不被市场上的很多人看好。我们认为收购ARM其实是孙正义为公司未来科技发展所下的一个重注。未来ARM能否与软银现有资产相互配合,产生1+1>2的协同效应,还要看新兴行业的发展状况和软银未来的发展战略。

移动设备的未来与ARM

作为标准制定者,芯片基层架构具有极强的先发优势和规模效应,几乎难以被颠覆。然而,在移动设备的新时代中,ARM通过新赛道完成对于Intel的逆袭,Intel就这样被曾经它所看不起的ARM挑战了霸主地位。这样的案例不是第一个,更不会是最后一个。

ARM的崛起不能全归功于ARM,即便是苹果手机也是由许多外界因素对的协同发展(如蜂窝网络)等等才得以成全。甚至公司本身都没有意识到它所在市场的外在因素已经为它的爆发做好了准备。

孙正义与世人所看好的物联网的未来,会是ARM的天下,还是另外一个潜在竞争对手和全新商业模式的天下,仍在存在不确定性。在更新迭代极为快速的电子产业,新产品新市场就意味着新的游戏规则与格局。

参考:

Wind

相关行业研究报告、行业网站

相关企业招股说明书、年报

其他公开信息

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}