阅读:0

听报道

本周市场总体小跌,之前受资金追捧的一些价值股开始出现补跌迹象,值得注意。假期伊始,《财新周刊》的一篇关于安邦的重磅文章引发了诸多关注,也说明金融反腐、金融监管的力度不容小视。另外,我们在本周大事中为大家解读了4月PPI数据及一季报整体表现。

一 市场概况

1 市场表现及估值

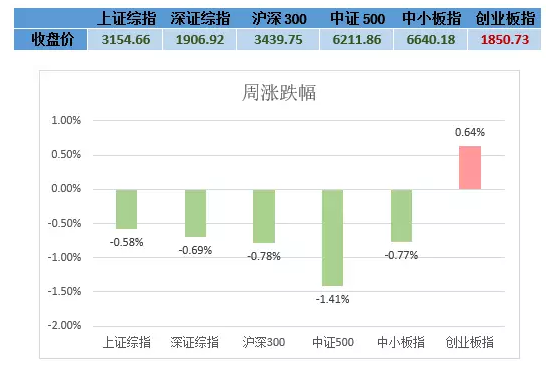

小善简评:

本周市场是总体小跌,个别指数小涨。之前是创业板指数表现得比较差,但本周可能是因为之前创业板跌幅有一定程度,反而本周属于上涨。

而沪深300、中证500之类的本周表现并不好。

值得注意的是,之前被资金追捧的一些价值股,开始出现补跌迹象。从原来的市场经验来看,这些股票怕是短期会把之前的涨幅尽数吐回。

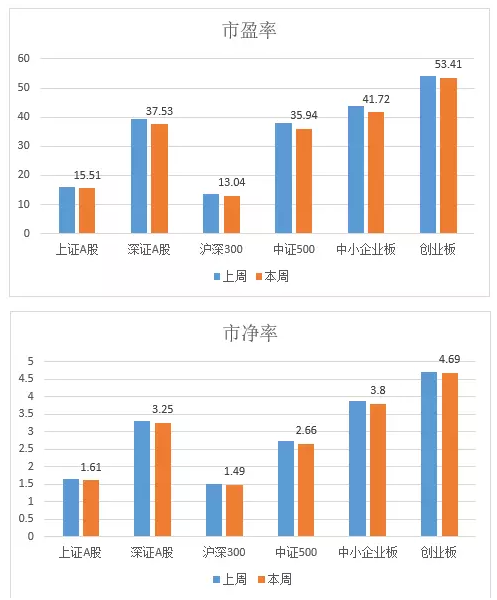

到目前为止,沪深300的估值是13倍PE、1.5倍PB。

创业板是:50倍PE、4.7倍PB。

2 市场成交情况

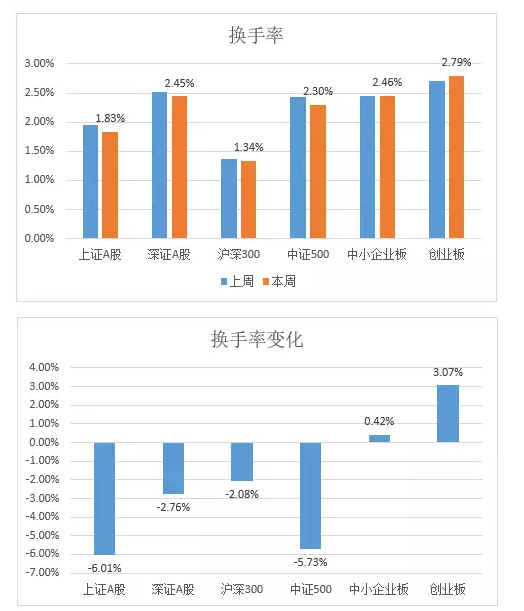

小善简评:

本周市场成交量大体上比上周减少。但是变化不大,且行且观察。

3 市场趋势评价

小善简评:

本周市场依然处于下跌趋势。其实已经有很多股票跌破2016年最低点了,这个会不会酿成新一轮质押危机呢?

二 市场热点创新点

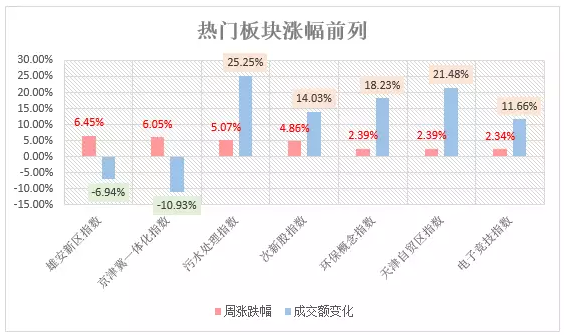

小善简评:

本周表现好的板块其实也就是上周跌幅大的板块,主要是雄安新区指数、京津冀一体化指数、次新股指数。在网民大喊中了千年大计的时候,本周这些指数大幅度上涨,像冀东装备这种龙头品种,给了一些人丰厚的回报。

而表现比较差的指数,像航母指数,趁着中国第一艘国产航母下水的时候,被大量的资金借利好出货。而国企混改指数,也表现的不尽人意。

三 本周大事

1.中国“引擎”开始熄火

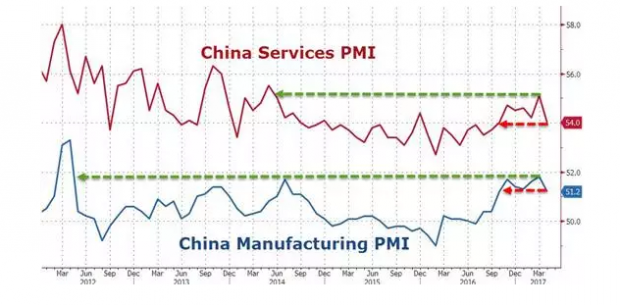

作为再通胀交易重要基础的中国经济持续改善如今在褪色。中国4月官方制造业和非制造业PMI均高位回落,在手订单、新出口订单等分项指数均出现下滑,表明中国的需求回落(如下图)。

“作为先行指标的PMI出现回落,预示本轮短期繁荣周期可能已经见顶, 警惕经济下行风险。”民生证券宏观固收研究团队如此评论道。

金属价格大幅下挫似乎也印证了这一点。过去短短一个月,铁矿石价格累计跌幅达到30%左右,铜价跌约10%。中国统计局还特别指出,黑色金属冶炼及压延加工业PMI为45.1%,大降6.9%,创下年内低点。

在Max Layton等高盛分析师们看来,中国近期为去杠杆而开展的大规模整治银行表外业务,导致了金融环境快速收紧,继而使得经济“旧引擎”在4月转速变慢。

刚刚出来的一季报,数据是很靓丽。但是这数据其实是跟之前的补库存以及官方的基建刺激有关系。

但是很遗憾的是,4月数据一出来,基本宣告这个短期复苏的结束。其实很多研究已经有足够的迹象表明这个短期逆转过程到尾声了,最明显的是官方收紧货币,而中国的经济活动离开这种不可理喻的货币增速,是很难持续的。

接下来,就是一个比较差的阶段:“经济变差,货币变紧”。要谨防幺蛾子。

2.财新质疑安邦“虚假注资”

财新于2017年4月28日再度刊登关于安邦的深度报道《穿透安邦魔术》。报道称,2014年安邦为满足监管要求一举增资499亿元,通过101家公司可上溯到86名个人股东,均为安邦保险集团实际控制人吴晓晖“在浙江老家的亲属团”。凭借循环出资放大资本,涉嫌利用自己控制的保险资金“虚假注资”。

这是中国金融监管、金融反腐的新篇章。安邦在市场上兴风作浪已经有一段时间,从最初默默无名的机构,到短期膨胀上万亿资产规模,发展速度极其惊人。

但是市场上却鲜有人质疑它,因为大家都知道它背后的权贵。

然而,财新却出手了。在过去这么多年,凡是财新盯上的公司,最后基本都是下场不怎么样的公司。过去几年,生命人寿、前海人寿兴风作浪,后来纷纷被斩下。而安邦这么硬背景的公司,如果也被盯上,那说明这金融反腐不是说着玩的了。

3.一季报业绩喜中有忧

①全A归母净利润增速16Q3以来连续三个季度回升,16Q4 YOY+7.7%、17Q1 YOY+21.7%。

②非金融A股净利润增速提升幅度更为明显,16Q4 YOY+28.8%、17Q1 YOY+54.99%。

③分板块来看,主板盈利增速大幅提升(16Q4 YOY+4.82%,17Q1 YOY+21.16%),相反,中小板(16Q4 YOY+36.97%,17Q1 YOY+34.92%)、尤其是创业板(16Q4 YOY+33.9%,17Q1 YOY+27.58%)在17Q1盈利增速开始显著向下。

④分行业来看,周期类行业大爆发,工业服务类中环保表现最突出,大消费分化(17Q1盈利增速家电、医药、纺服、商贸、农业向下,食品、汽车、轻工向上),TMT也分化(电子、传媒好,计算机、通信差)。

⑤分属性来看,国有企业大幅复苏(16Q4 YOY+3.82%,17Q1 YOY+28.24%),但民营企业却拐头向下(16Q4 YOY+39.54%,17Q1 YOY+28.7%)

这是天风证券的一篇报告。其实我们一直有跟踪这些数据。理解这些数据,其实更重要的是知道它们的变化逻辑。

为什么我们之前一直对市场那么谨慎,就是因为指数的变动跟公司的利润变动密切相关。而公司的利润来源,像传统产业是来源于PPI上升,新兴产业来源于并购重组的效用。

PPI的上升,跟商品价格关系很大。我们在3月初时,就明确看到商品上涨进入尾声,因为中国整体信贷在收紧。

并购重组,这个我们已经说得足够多了。这是一个大事情,因为并购重组不达预期已经成为普遍现象。一旦利润增速下滑,指数就要大打折扣。

系好安全带吧。

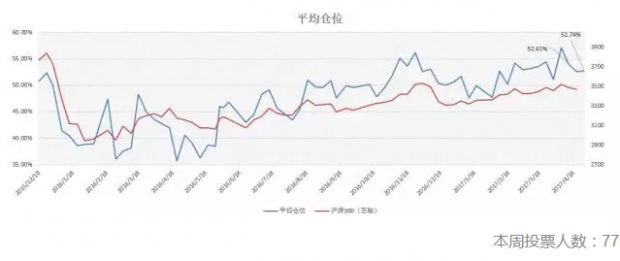

四 小善情绪指数

本周小善指数是52.7%,依然保持着很高的水平。看来滑落的空间还挺大,这意味着市场可能还有进一步跌幅。

(以上分析原始数据均来自Wind资讯)

成文于5月1日

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}