阅读:0

听报道

一、市场概况

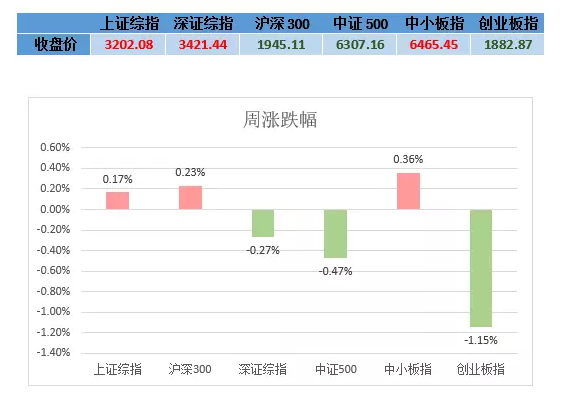

1.市场表现及估值

小善简评:

本周市场是大体下跌的。创业板指是跌了1.15%,沪深300略涨0.23%。

到目前为止,市场的估值是偏高的,这点不用说了。不过也客观说,大股票估值还是比较合适的。

到今天,市场的估值情况是:

创业板: 60倍PE,5倍PB。

沪深300: 13-14倍PE,1.5倍PB。

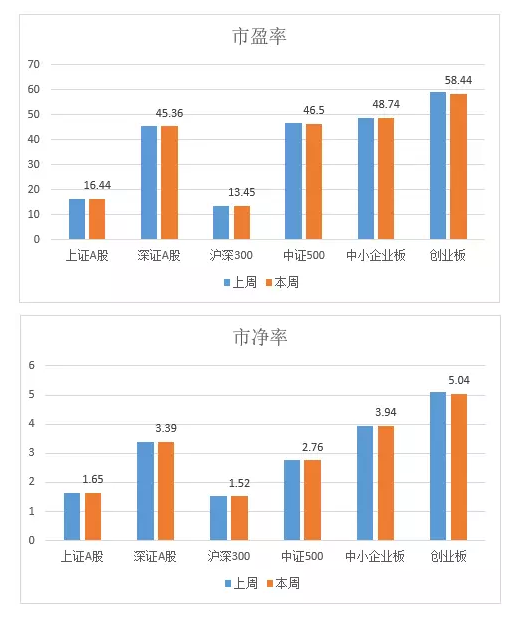

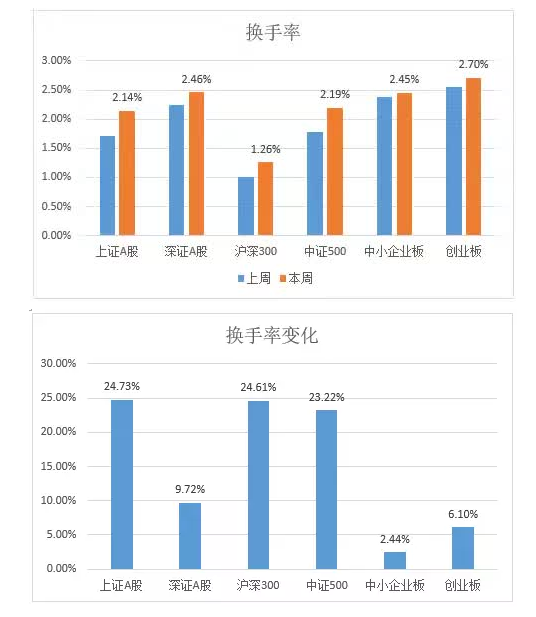

2.市场成交情况

小善简评:

本周市场成交量放大,但是有分化。其中沪深300这种指数放大,而创业板、中小板指则不明显。目前市场资金更倾向于大中股票。

加上本周出台的重磅监管政策,预计资金对大中股票倾向还会继续。

3.市场趋势评价

小善简评:

本周市场的趋势并没有发生什么变化,依然维持下跌的评级。

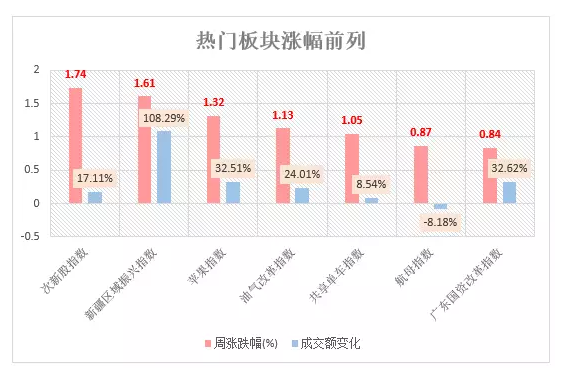

二、市场热点创新点

小善简评:

本周热门板块在于次新股、新疆振兴股。我们先前就提醒过了,不过根据变化来看,次新股并没有见底的迹象,只是之前跌幅过大,所以也有反弹。而目前新疆振兴股,短期由于积累的涨幅过大,可能会出现调整。

而本周表现差的股票,则是新兴产业为主的,像网络安全、区块链、去IOE之类的板块。不过如果这些板块再大幅下跌(我们指的是跌幅在20%以上),就要重点盯着了。毕竟这些才是经济转型的长远方向。

三、本周大事

1.证监会:重组配套融资部分按新修订再融资规定执行

问:2月17日,证监会修订了再融资相关规定,舆论认为有利于保护中小投资者合法权益,同时市场关注并购重组定价、规模、间隔期的政策是否有新的变化?

答:上市公司并购重组总体按照《上市公司重大资产重组管理办法》(以下简称《重组办法》)等并购重组相关法规执行,但涉及配套融资部分按照《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》(以下简称《实施细则》)等有关规定执行。本次政策调整后,并购重组发行股份购买资产部分的定价继续执行《重组办法》的相关规定,即按照本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一定价。配套融资的定价按照新修订的《实施细则》执行,即按照发行期首日定价。配套融资规模按现行规定执行,且需符合《发行监管问答—关于引导规范上市公司融资行为的监管要求》。配套融资期限间隔等还继续执行《重组办法》等相关规则的规定。

下一步,我会将进一步深入贯彻十八届六中全会精神,落实中央经济工作会议工作部署,助力供给侧结构性改革,优化资本市场资源配置功能,引导规范上市公司并购重组行为,不断完善相关制度,保护中小投资者合法权益,更好地支持实体经济发展。

具体的说法大家最好去阅读证监会的相关规定。

但是这里我们直接给分析结论:这对过去重组套利的逻辑,是个重大利空;而对整个市场的资金影响,属于利好。这个政策,直接对讲重组股市的影响深远,特别是创业板,会是重灾区。

大家知道,这几年其实经济发展是不行的。股市之前上涨的逻辑,一是流动性宽松,因为我们国内的利率下行,商业银行也搞七搞八折腾了好多影子银行体系出来,绕过监管。第二个逻辑,就是并购重组的逻辑。低价对自己定增然后高价装资产,成为一种大股东稳赚不赔的生意。这对整体市场、实体经济发展是非常不好的。

在“抑制资产泡沫”的上层纲领下,证监会出台这个规定是必然的,是什么时点的问题。我们从周观察来设以来一直提醒大家,要小心并购重组型的公司。

从那个时候起,创业板指数从近3000点跌到现在1900点。估计这个规定出台后,很多这类型的公司还要继续杀跌。

所以我们的周观察还是很值得大家翻一翻的。

2.时隔两年多地上调GDP目标增速 基建投资加码

近日,各地先后发布了2017年度的《政府工作报告》。从各省份2017年GDP目标增速看,尽管大多数省市仍保持不变,同时仍有11个省市下调了经济目标,但有6个省市提高了经济增长目标。这和前两年一片下降之态截然不同。

从各地区的汇总数据来看,2017 年较2016年略调低了经济增长目标,平均而言,整体下调幅度并不大,全国层面简单平均算大约调低了0.1-0.2 个百分点,经济仍延续平稳走势。

不过,相对GDP目标,投资增速则增长明显。其中新疆的投资增速由2016 年的12%大幅提高至50%以上。“‘一带一路’的持续推进带来大量基建投资需求。”有分析师指出。

在全国人大财经委副主任、民建中央副主席辜胜阻看来,2017年投资热潮当中重要的一环是激活民间投资,民间投资下滑将直接影响产业结构的升级和新动能的培育。

从各地发布的经济目标来看,东部和中部继续下调,而西部和东北地区反弹。过去3年下调GDP目标增速成为主流,过去两年无一省上调,但2017年不仅过半数省份GDP目标较去年持平,而且个别省份还出现了上调。

具体来看,辽宁、四川、西藏、宁夏、吉林、新疆6个省份目标上调,其增幅大多是提高0.5个百分点。其中,吉林2016年GDP增长目标为6.5%-7%,今年调整为7%左右;新疆去年GDP增速目标为7%左右,今年改为7%以上。一个亮点是,2016年GDP增速未达预期的辽宁,今年仍将GDP增长目标从6%上调至6.5%左右。

这里敲小黑板了!看看我们去年年中的分析。

今年各种政策出来后,大家看到基建是怎样了吧?

我们预计,这个事情如果一执行,后面通胀是要大幅度起来了。这里对股市的影响是比较深远的。流动性上可能不太好,但是某些受益这种基建放量的公司,是大大受益的。

记住,是落后地区的基建在放量。

3.防风险楼市融资“关闸”,3.7万亿天量融资规模背后

2月14日,央行发布1月金融数据和社会融资增量数据。这些备受市场关注的数据表明,一系列防范金融系统性风险的措施开始发挥作用。

1月新增人民币贷款2.03万亿元。在信贷占比中,2016年曾经出现的“新增信贷即房贷”的景象不在:1月新增信贷中,住户部门新增贷款7521亿元,其中中长期贷款增加6293亿元,占比仅为31%,企业及机关团体中长期贷款在新增贷款中占比达到74.8%。而就在4个月之前,两者占新增贷款的比例还分别为75%和11%。

尽管从绝对值看,居民中长期贷款继续维持在高位,但企业中长期贷款规模和占比出现反转被部分市场人士解读为关于房地产领域的多项政策效果显现,同时随着经济企稳,企业的融资需求开始逐步回暖。

不过,年初历来是信贷投放的高峰时间。民生证券分析师李奇霖表示,企业中长期贷款猛增主要是因为银行早投放早受益、抢占优质信贷资源等季节性因素影响,以及去年四季度PPP项目大量落地,使得银行将贷款积压到年初。

现实看,尽管1月新增人民币贷款达到2.03万亿元,依然同比少增4751亿元,也低于此前市场预期的2.5万亿元。 2月15日,央行副行长易纲年内首次对中性货币政策做出阐释:稳健的货币政策是一个中性的态势,而中性态势就是不紧不松。

我们对地产的态度大家知道。今年中央对地产拼命出政策打压,其实在之前的分析是早提醒过了。我们对地产是比较谨慎的,因为中国历次地产上行下行,受到政府的政策高度影响。中央这么猛的打压政策,地产下行几乎是大概率的事情。

不过,更担心的事情其实还在后头。因为地产价格已经出现明显的泡沫,一旦泡沫破裂,后面会有一系列的超预期事情出来。

四、小善情绪指数

(以上分析原始数据均来自Wind资讯)

成文于2月19日

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}