阅读:0

听报道

为什么“百年不遇”的大洪水,这辈子已经遇到了不止一次?为什么人们更恐惧鲨鱼,而不是流感,但其实后者致命的人数更多?某种疾病化验单上的筛查结果呈阳性,实际有多大的可能是患病了?投资有风险,这个风险是多大、该如何认知?

上面这些问题很容易问出来,但好像也很难说清楚。

春节活动中侯哥推荐的《风险与好的决策》就是一本讲述如何认知风险的书。它的作者格尔德·吉仁泽是德国的社会心理学家,在世界各地教授人们如何认知风险和进行风险沟通。由于受众范围广,他讲述的风格十分通俗。在本书中,他讲解概率、风险的方式在专业人士看来可能过于冗长,但是对于更多的人,书中的方法有助于快速意识到自己的认知误区。同时,书中总结了一些简单而重要的经验法则,有助于我们做决策,是一本很有启发的科普读物。

太长不看版:

1. 风险和不确定性有区别,不是每个问题都有确定的答案(预测往往不靠谱),要理解不确定性的存在;

2. 对于复杂的不确定性,更重要的是简化问题。经验法则往往简单有效,要重视优秀的经验丰富者的直觉(专业技能是一种无意识的智慧);

3. 厌恶风险带来的防御性策略可能会带来更大的代价,害怕犯错(不敢冒风险)阻碍企业的创新,要认知到风险的两面性;

4.用于描述风险的统计数据可能只反映了片面的信息,要看全面的数据、了解背后的立场

炒股是赌博?想得美,赌博可容易多了

作者首先指出了人们常见的认知误区:零风险错觉,以及将风险和不确定性混为一谈。人们喜欢确定性,热衷于各种“预测”,但事实是,不是每个问题都有确定的答案。风险可以被测算和估计,但是不确定性中包含更多的未知因素,是难以被“计算”的。在赌博中,规则是既定的,每一种情况的概率可以计算,因此我们能够知道一个决策的风险和收益。但是,对于股市,不可测的因素太多了。比如去年险资概念股的炒作,除了内部人士,谁能预料到刘主席的讲话呢?而大家眼中的“确定性很高”的上涨,就轻易被一个小事件证伪了。

正是因为不确定性的存在,现实世界的波动往往比预料中的大。用公式计算出来的“小概率事件”在现实中会更频繁地发生,比如金融危机的出现、大型的自然灾害(洪水、地震等)。预测未来很难靠谱,因为做预测的人基于对现在的认知做出的假设可能是错误的。

这里作者举了几个有趣的预测错误的例子:

现代汽车工业的先驱戴勒姆认为,未来全球的汽车最多不会超过100万辆,因为缺乏足够的司机。这个预测建立在“汽车必须由司机驾驶”的错误假设上,实际上任何人都可以成为司机;计算机刚面世的时候,有人认为美国只需要6台大型计算机就能满足全美的计算需求,这个预测建立在“计算机只能解决科学问题”的错误假设上。

这些预测在现在看来都非常可笑,但是在当时都是出自专业人士。不难想,现在的许多一本正经的预测在未来也是会被证伪的。

既然预测大多不靠谱,那我们该如何在不确定性中做出好的决策呢?

往往被忽略的:经验法则与直觉式决策

作者举了哈里·马克维茨(Harry Markowitz)的例子。马克维茨是均值-方差投资组合模型的提出者,并因此获得诺贝尔经济学奖。在这个模型中,马克维茨将风险定义为期望收益的波动率,并找到风险-收益比最优的投资组合。但是马克维茨在退休后自己做投资时,是用均值-方差模型找自己的投资组合吗?

并没有。他用了“1/N法则”:把钱分成N份,投资于不同的股票。

听起来跟大妈的水平差不多,但这可能是个实用的策略,买股票指数其实是个近似的升级版策略。股票指数的构成就是按一定的标准(往往这个标准不会特别复杂,比如市值大小等)筛选标的,然后加权平均。对于投资者简单有效的方法是:定投这些指数,不做/少做择时。

作者引用的爱因斯坦的一句话:

凡事都该尽可能简化,但不能过于简单。

怎样尽可能简化但避免过于简单呢?三个判断标准:不确定性越高,越应该简化;可选方案越多越应该简化;历史数据越多,越应该复杂。

除此之外,作者认为应该重视优秀经验丰富者的直觉判断:经验丰富者会在长期积累中形成“经验工具箱”,凭直觉快速判断。优秀的交易员在积累中会形成对盘面的好的感觉;优秀的飞行员(比如萨利机长的原型切斯利·萨伦伯格)会通过经验快速判断飞机的落点情况,避免事故的发生。通过长期的经验积累形成的直觉难以去量化,但是并不与理性相悖,不容忽视。

如何最小化下一次金融危机爆发的概率?是不是应该不断复杂化监管体系,想办法控制各种变量?有没有简单的法则呢?作者问墨文·金(前任英格兰银行行长)这个问题,得到的答案是:

杠杆率不要超过10:1。

这是个简单的经验法则,相信有一些金融知识的人都能了解到杠杆过大的风险。但是在现实世界中,金融机构可能会去寻找“把收益留在手里,把风险转移到其他地方”的办法,并不能做到“有福同享,有难同当”。

厌恶风险,那防御策略一定更好吗?

作者在书中将“厌恶风险”和“害怕犯错”联系在一起,并指出了存在积极和消极的“错误文化”。

积极的错误文化能让人坦露错误的存在,让更多人去习得并改进。而在消极的错误文化中,人们会极力避免犯错。

然而错误是不可避免的,在消极的错误文化下,人们会希望去掩盖发生的。由于谁都不愿成为错误的归责方,人们往往会制定详细的流程来划清权责。这是个典型的防御策略,耗费的是更多的时间和资源,得到的是让更多人“安心”的复杂流程。有这样文化的企业很可能会放弃冒风险去创新,因为难有人为失败担责。(想想国企文化,就知道创新不易)

医疗机构也存在消极的错误文化:因为错误可能带来诉讼风险;“过度治疗”比“不去治疗”看起来更安全,更不容易受到责难,但是可能实际带来了更大的伤害。专业的医生并不会有意去伤害患者,但这种文化是存在的,需要医患双方进行更好的风险沟通来避免过度治疗,以及因为不理解诊断结果带来的恐惧:

比如作为患者可以去问“如果是您的家人患病,建议做哪些治疗?”

在金融投资中,对风险的恐惧往往会让人问两个问题:

“能保证多少收益?”以及“能不能随时撤出?”

事实上,这两个问题的答案并不能认知风险本身,而且不一定能得到真实的答复。正确的做法是去了解产品背后的原理,避免自己看不懂的产品以及放弃充满诱惑的产品。如果不具备识别能力,金融顾问的话能否相信呢?

可以。但要check两点:1.他真的懂(你要多提有逻辑的问题)2.他与你的利益没有冲突。

认识统计数据,以及背后的谎言

“世界上有三种谎言:谎言,该死的谎言,以及统计数据。”

大家在媒体、各种材料上常见的描述风险的方式就是用统计数据来说话。但是“说一半的真相”往往更具有误导性。站在不同的利益方,同样的数据可能被解读成大的风险(让你花钱去采取防御性策略),也可能被解读成小的风险(让你去认为无风险而积极投入)。

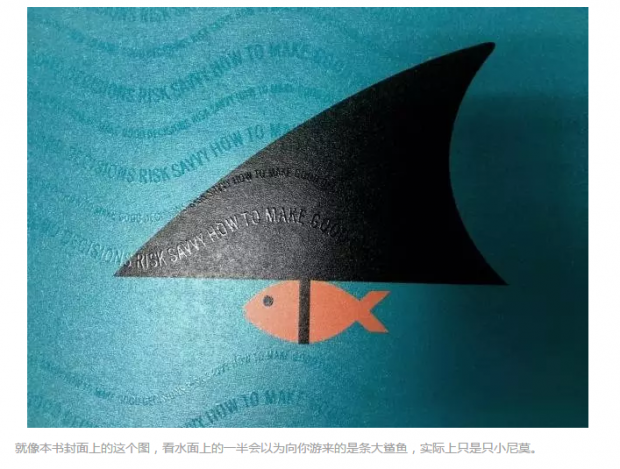

就像本书封面上的这个图,看水面上的一半会以为向你游来的是条大鲨鱼,实际上只是只小尼莫。

看数据,看全面的数据,以及看提供数据的人的立场。

总结

如何认知风险?小善也运用简单法则粗暴地总结一下这本书的观点:

对于已知的风险,去了解统计数据背后的含义,权衡自己的承受能力,在不同的决策中理性选择,避免为恐惧过度买单;

对于未知的风险(难以评估的不确定性),多听听优秀的经验丰富者的建议吧(前提是TA跟你没有利益冲突)。

这本书的各个章节都有丰富的例子(小善觉得这是老外写书的一个特点),读起来很快。由于例子跟生活都很贴近(比如如何找到合适的结婚对象等),能随时反思自己是否存在相同的认知误区。

本文由上善若水资产团队原创,转载请告知并注明来源。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}