阅读:0

听报道

以亲历者的视角,看半个世纪的国际货币史和世界格局变化——或许只有《时运变迁》能承载得起这样宏大的主题。

这本书由由保罗·沃尔克和行天丰雄合著而成。前者曾担任尼克松政府的财政部副部长、前美联储主席、是当今全球浮动汇率体制的主设计师、奥巴马任期内重新出山制定“沃尔克规则”解决金融危机。而后者是日本大藏省(主管日本金融、财政、税收)前副相,广场协议的亲历者,被称为“日元大师”。二者都是理论大师,也是具备实操经验的政治家。这本书不是“教科书”,而是两位亲历者站在各自角度对每个历史事件的场景回顾,记录了从布林顿森林体系到卢浮宫协议这段历史中各国的博弈与合作、危机的产生与应对等等。

站在人民币的“7关口”,对于大家近处的问题可能是“要不要换点美元”,远处的问题——对宏观世界格局的认知,小善推荐大家来读读《时运变迁》。

布雷顿森林体系:被需要与被放弃

布雷顿森林体系的建立是一种时代的需要。二战后,世界经济遭受严重破坏,各国需要开展广泛合作。如果把当时的世界经济比作一艘大船,那么统一思想的货币体系——布雷顿森林体系就是稳定船体之锚:各国以协定汇率盯住美元,而美元以固定比例兑换黄金(1盎司黄金兑换35美元)。撕裂已久的世界,最强烈需要的是“稳定”的预期,这种稳定的货币体系便应需要产生。本书中,保罗·沃尔克表现出了对布雷顿森林体系的肯定。他认为这种多边的合作可以创造稳定的汇率环境,降低经济效率的成本:

目前还不清楚汇率的上下波动如何影响我们真正关心的事情:贸易和经济活动的增长、价格和生产率水平。总的来说,最专业的的计量经济学家的统计数据和公式仍未能得出结论。那没让我感到太过惊讶,在一个这么多事情同时发生的世界上,很难确定某一个因素的作用。但事情的逻辑启发我,长时间之后,经济效率的成本一定是巨大的。

一个开放的经济支序中的经济活动,最终更多出自“如果国际贸易和投资遵循比较优势模式,世界就会更好”的理念,比较优势是,在考虑了国家间不同的资源、劳动力供给和技术水平以及资本的可得性等因素,各国、地区应集中在期相对有效率的生产活动上。但当国家间的相对成本和价格受到20%-50%甚至更大的汇率波动影响时,要看到企业如何有效测算持续的竞争优势在哪里是很困难的。没有对冲所有不确定或无成本的方式,唯一确定的受益者,是那些操纵交易并发明了眼花缭乱的新工具来减少风险或便于投机的人们。

但是,正如布雷顿森林体系的产生源自于时代的需要,它的被放弃也是一种必然。这个体系让欧洲、日本等国经济在稳定环境中得到快速恢复,而这样的趋势让美国贸易由顺差转为逆差。同时,该体系的内生缺陷决定了它的适应性有限(被称为“特里芬难题”),随着各国发展势头上升,这套体系的稳态失衡,最终被放弃。

特里芬难题:如果美国保持贸易顺差,将会出现美元稀缺,国际储备流动性不足,形成通缩压力,势必影响全球贸易和经济的发展;反之,如果美国国际收支持续逆差,市场将对美元失去信心,人们必将抛售美元,使美国无法维持1盎司黄金兑换35美元的承诺。

亚投行行长金立群这样评价布雷顿森林体系:“布雷顿森林体系的瓦解,正好说明了布雷顿森林体系的成功,它成为其自身成功的牺牲品。……任何一种政治和经济制度的设计,尤其是国际机构或体系的设计,“政治可行性”永远比“技术稳定性”更加关键。”

因时代需要而生,因时运变迁而灭,变化是永恒的。

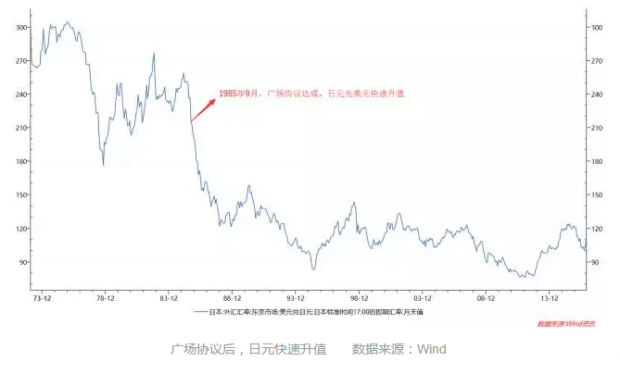

广场协议:美元协议贬值的是与非

80年代初期,美国经济面临高财政赤字与巨额贸易逆差的双重压力,国内贸易保护主义抬头。干预美元汇率的构想逐步酝酿,最终在1985年广场协议签订:五国集团(美、日、英、法、德)协议对汇率进行干预,其他国对美元进行有序升值,美元在干预下贬值,市场投资者在一致预期下快速抛售,美元一年之内贬值幅度高达25%。

日元的快速升值使得资本大量流入,日本资产价格快速提升,股市、楼市泡沫集聚,而后1989年政府采取紧缩的货币政策,泡沫戳破,日本经济进入长期停滞。

对这个历史事件的诸多评述中,阴谋论的声音不绝:认为美国用汇率做武器摧毁了日本经济。这种说法是站不住脚的。从书中亲历者的描述来看,当时签订广场协议的日本大藏省竹下登对日元升值表现的非常慷慨,超出与会者预期,签订广场协议并非“被迫”;单凭汇率就击垮一个大国的经济是不现实的,从数据来看,广场协议签订后到日本实施货币紧缩前,日本对美国的贸易顺差并未减少,反而是增长的,说明此阶段的日元升值对出口的影响实际有限;同期德国对美元升值幅度更大,但并未遭遇相似的经济冲击。把经济衰退的责任推给广场协议难以成立。

与汇率的大幅升值同时进行的是日本宽松的财政政策以及金融的自由化。一边是热钱的涌入,一边是泛滥的流动性,资金快速追逐高收益的资产、泡沫堆积,同时金融管制的放开加速了这个过程。

悲剧的代价太大,应以史为鉴。

自由化的金融市场:增长的引擎,还是危机的导线?

20世纪末,全球化的进程加速,所有经济活动的要素:商品、服务、人员、货币、信息和技术都能够自由流动。在这个过程中,金融市场的规模加速扩大,实体经济与金融之间的重要性发生了逆转。

行天丰雄认为,这一反转的因素表现在两个方面:

一是膨胀的全球流动性,二是金融工程。战后世界经济的增长,本质上得益于宽松的货币政策,及其导致的美国经常项目赤字。也就是说,世界的增长基于扩大的全球失衡。扩大的失衡要求更大的流动性来提供融资支持,而更大的流动性又产生了对更高收益的更多需求。…金融工程完全运用了信息技术,并创制出了一系列金融新产品,比如衍生品和证券化工具。新产品的外延确实惊人。如今,全球国内生产总值是73万亿美元,贸易总额是37万亿美元,而未结清的金融资产高达300万亿美元。换言之,世界经济迅速进入了一种金融资本主义时代。

对市场制度过度自信,相伴而生的是对风险意识的丧失。开放和高效的市场可以及时纠正小错误,但是市场并非万能,失灵的时候,造成的一致性损失是难以承受的。同时,金融监管和规则往往是落后的,问题的发现和暴露是滞后的,既得利益者的话语权也有可能造成管制的拖延。各国之间广泛的联系,让金融危机传导变得更加容易、影响更加难以预测。

新的布雷顿森林体系:新时代下,共识是否能达成?

作为布雷顿森林体系的支持者,沃尔克对国际性货币合作制度的怀旧情结在本书中随处可见。在他看来,在波动性越来越大的国际金融市场,一个“锚”的存在是必要的:各国应建立合作及规则去应对潜在的风险。但是,正如金立群所说,这种国际机构或体系的设立,“政治可行性”永远高于“技术可行性”。即便凯恩斯很早就提出“超主权货币”的构想,这种一致性在现实中是难以真正实现的。曾在美联储任职多年的沃尔克不会不知道这样级别国际合作的难度,但坚持自己认为正确的事是他的选择。

小善很佩服沃尔克对“坚持正确道路,不怕得罪众人”的精神。70年代末期,美国一度面临高通胀的威胁,作为当时美联储主席的沃尔克能够顶住压力,将美国联邦基金利率从11%一口气提升到20%,高通胀很快被遏制,美国迎来黄金时代。2010年奥巴马金融改革,通过了由沃尔克提出的金融监管建议,即“沃尔克规则”:禁止银行从事高风险自营业务;禁止银行拥有对冲基金、私募股权基金,限制衍生品交易;控制金融机构规模。同时,对不同金融机构,执行该规则给予不同的宽限期。这是个让华尔街难受的规则,但有助于金融风险隔离,避免商业银行混业经营形成“大而不倒”的局面。

共识难能可贵,道阻且长。

时运变迁:间断的平衡,永恒的变化

这本书的两位作者以亲历者的身份回顾他们经历的时代变迁,在他们记述的四十多年间,世界格局发生重大改变:布雷顿森林体系建立稳定到平衡的瓦解;美国通过一轮轮的贸易逆差-美元贬值薅着其他国家的羊毛,而很多国家对出口的依赖又维持着这个奇怪的“双赢”,形成一种“平衡”。时至今日,薅了世界人民羊毛的美国却因本国中产阶级收入增长的停止、制造业空心化等“内部矛盾”被迫改变,之前“奇怪双赢”的平衡可能逐渐打破。在“黑天鹅”越来越频现的今天,其他“大国们”看起来都遇到了经济困局,但“中国或成最大赢家”依然只是玩笑之言,长期看潜力巨大前途光明,短期看矛盾重重不容松懈。

时运悄然改变,浮浮沉沉是永恒常态。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}