风险管理是交易中非常重要的方面,历史上发生的因为单个交易或者短时间内连续巨大的亏损而倒闭的金融机构实在是不少。从历史经验上看,大多数不可恢复的亏损是由于头寸的过度杠杆化而非模型本身的错误造成的。

我们要清楚的认识到,所有的量化策略都必然会遭遇挫跌,挫跌持续的时间可能几日,也可能是几个季度,最大挫跌可能是-5%,也可能是-15%。想通过量化策略在交易中赚钱,那就要有很好的资金管理和风险管理水平,把挫跌的极值控制在可接受的范围内。如果要在交易中使用杠杆,也要使用最优的杠杆水平,在风险可控前提下,实现净值最快速的增长。

本篇文章总结两个主题,一是最优资金配置和杠杆,二是风险管理。

最优资本配置和杠杆

该书的作者主张使用凯利公式优化杠杆和资金配置。这里面涉及到两个问题:首先什么是凯利公式?其次如何用凯利公式计算最优的杠杆倍数和资本配置?

1.凯利公式

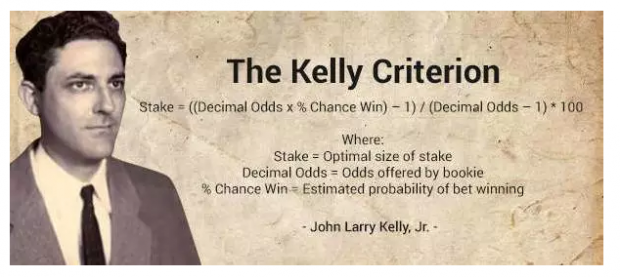

上图就是约翰·拉里·凯利(1923-1965)以及凯利公式。他是一位在贝尔实验室工作的美国科学家。他最著名的成就是尽量提高投资增长的凯利公式。第二次世界大战中他在美国海军当了四年飞行员,随后进入德克萨斯州大学奥斯汀分校。1953年他获得物理博士学位。(大神般的经历啊)

凯利公式是一个用以使特定赌局中,拥有正期望值的重复行为长期增长率最大化的公式。我们来看作者如何使用该公式:作者认为,所有的优化问题都应当先有一个优化目标。在市场中,我们的优化目标是长期财富的最大化。在假设所有的交易盈利均用于在投资的前提下,长期财富最大化与投资组合的长期复合增长率g最大化是一回事儿。这个目标意味着,策略一定要避免赔光,因为赔光了就再也没有东山再起的机会了。

2.如何利用凯利公式计算最优杠杆倍数和最优资本配置?

如果我们假设策略i的收益率服从正态分布,其均值mi和标准差si都已经确定,那么可以得出最优杠杆fi=mi/si^2,这个就是计算最优杠杆的公式。但是在通常情况下,参数估计都会存在误差,再加上收益率不一定完全服从正态分布,所以出于安全的考虑,一些交易员所使用的杠杆只有最优杠杆的一半,这就是江湖上人称的“半凯利”投机。除了决定最优杠杆,还可以使用凯利公式根据不同策略收益的协方差决定不同策略之间的最优资本配置。

书中针对如何计算最优杠杆和最优资金配置都举出了实例,有兴趣的童鞋可以仔细学习。

风险管理

如果我们按照凯利公式配置资本,那么随着净值的变化,需要不断调整资本配置,以保证其最优。也就是说,在面临交易亏损的时候,凯利公式可能会建议你减小头寸。如果每天都按照凯利公式的要求调整投资组合规模,那是一个很恼人的事情。所以,大多数人更愿意使用比最优杠杆低的杠杆以及比最优资本配置少的仓位,来简化这个过程。

小善觉得,对于绝大多数人而言,用凯利公式去做风险管理或者资金配置显得不切实际。在考虑杠杆风险的时候,我们可以通过对历史最大单期亏损的回测来评估落在正态分布之外的极端事件(黑天鹅),这样可以让你知道你面临的最大危险有多大(逻辑上,最黑的黑天鹅都是在未来才出现的),如果你觉得单日挫跌自己无法接受,那就应该考虑是否要继续降低杠杆了。

从小善了解的情况看,在风险管理的过程中,对于相当多的机构和个人而言,无论风险管理方案是否基于凯利公式得出,亏损减仓都是惯常的做法。这里就派生出一个问题,止损是风险管理的好方法吗?这是一个存在争议的问题。

有些交易员认为,好的风险管理就是对每笔交易采取止损,即当头寸亏损达到一定的百分比时,交易员就要清仓。采取止损可以避免投资组合出现灾难性巨额亏损。本书作者却认为,这是一个普遍的误解:当灾难发生的时候,证券价格不是连续下跌的,因此清仓止损指令的成交价格要远低于灾难发生前的价格。所以,在清仓行为中,止损不是避免灾难性亏损,而是使其真实的发生。止损只有在惯性(趋势)的状态时,才是有益的。换句话说,在交易的期望持续时间内,价格预期会进一步下跌,止损才是有意义的,否则,如果市场在这段时间内的预期是均值回归的,不过快的清仓才能减小损失。

当然啦,作者也承认,判断市场处于趋势状态还是均值回归状态是不容易的。但是他给出了一个简单的方法,如果是基本面导致的价格波动,一般是惯性状态,在这个时候,止损就是有意义的。例如,上市公司的高成长被证伪,这个时候股价会下跌到一个均衡的价格,这个价格会比之前的价格明显低。只要公司的基本面不改善或者风险偏好没有上升,那回到之前的价格就不容易。与之相对比,如果价格是在没有重要消息的情况下发生了剧烈的波动,那这种波动可能是流动性导致的,也可能是乌龙指导致的。例如主要持股人大量抛售股票。如果是这样,那在短期的流动性问题得以解决之后,还是可以期盼价格回归到之前的水平的。小善觉得作者提供的这个思路很赞。

其实吧,咱们做风险管理的终极目标是很明了的,就是不要让自己沦为情绪的奴隶,不被贪婪和恐惧所左右。是否应该根据凯利公式去决定杠杆和资金的最佳配置也存在争议,争议的存在完全是正常。作为一个稳健型投资者的小善,小善并不喜欢用杠杆交易金融资产,因此在小善的世界里,凯利公式可能真的就只是用来打牌了。不过无论从什么角度看,投资者开始量化交易的时候不要放很大仓位,也不要加很重的杠杆,这样轻装上阵会容易很多。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}