侯安扬 | 文

万科A在7月4号复牌,股权之争进入新阶段。现在市场上特别关注,万科到底值几个钱?

我们从AH比价的角度去看万科A的估值。

其实这个角度是我们最认可的估值体系。大家知道,万科发生股权之争的主战场是A股。由于两地制度的不同,A股停牌期间,H股是在同步交易的。不管市场上多少新闻,反正目前H股的交易价格,代表着市场的信息集合。

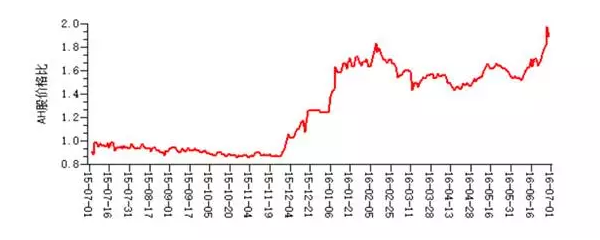

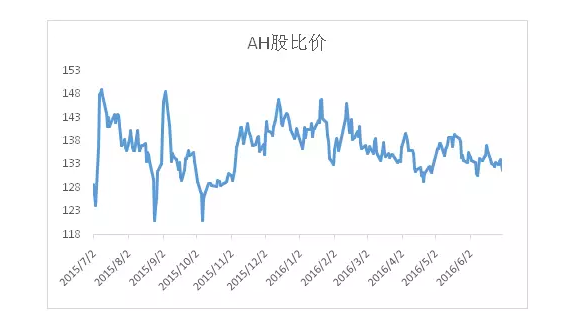

这里,给大家贴一下万科AH溢价的图(2015年7月-2016年7月)。

万科AH溢价,跟随着股权争夺战,有三个阶段。

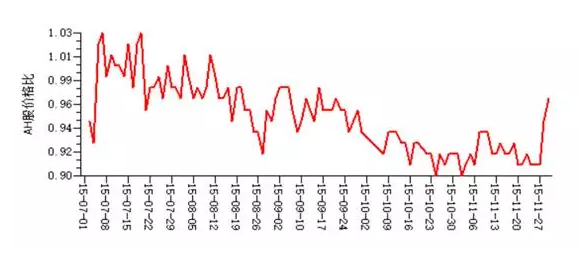

第一阶段:2015年12月前,AH股都交易,尚无股权之争。

我们算了一下,这区间AH股价格比为0.95,也即是说A股万科当时比H股还便宜一点,不过相差不大,可大致等同于1.

上图就是这阶段的AH溢价走势。

这阶段,虽然宝能已经在不停的买入,但是整个事情并不被大众所知,接近于万科基本面在不同市场的价格。11月最后几天其实双方已经在抢筹了,所以AH比价快速上升。

结论:这阶段的AH价格比,反映的只是万科的基本面。

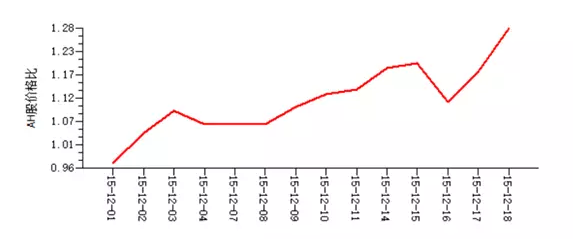

第二阶段:2015年11月-2015年12月18日(停牌之日),已经出现股权之争,几方大打出手。

在这阶段,王石出来发声,引发市场瞩目,同时几方在二级市场疯狂抢筹,A股价格大幅度上涨,H股价格小幅度上涨。

到停牌日的时候,AH比价是1.28.也就是A股价格比H股贵28%。

这阶段,股价反应跟基本面无关,主要反映的是核心几方(以及一些知道风声的小喽啰)在市场上抢筹码的情况。

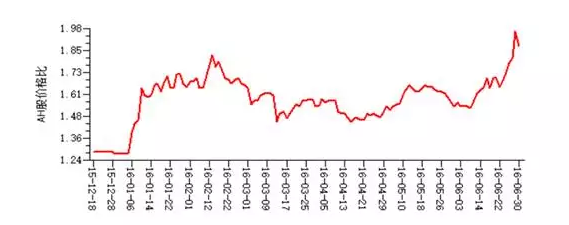

第三阶段:2015年12月18日-2016年7月1日,A股停止交易,但是H股正常交易。

这阶段,A股已经停止交易了。但是,H股却一直在交易。这是因为香港交易所的市场规则,和A股不一致。H股不允许这么长期的停牌,所以在此期间,各种对万科股价有利不利的信息都反应出来了。

从H股价格的观察,万科释放出和深圳地铁重组的信息时,万科H股就上涨。而宝能出罢免董事会议案时,H股就大幅下跌(主要是2016年6月下旬)。

AH价格之所以这阶段大幅度上涨,到目前是1.88——也就是A股比H股贵了88%,是因为A股停牌,H股同期大幅度下跌所致。

这阶段,由于双方已经不再市场上撕逼,股价反应的就是基本面的信息。

从这我们得出结论,如果H股不发生大幅度上涨(因为重组预案没有被通过,很难上涨),那么万科A股复牌时,AH比价会大幅度回归。

当然,不排除有个别方投入大量资金来维持股价,但是考虑到目前这件事情已经进入到公众事件的范畴,加上万科是大盘蓝筹股,需要巨量资金护盘,这个可能性已经很小了。

我们把这三个阶段做个总结,就是以下结果:

如果AH价格回归到1.28(第二阶段末尾,停牌前的数字),这个意味着要下跌32%。如果AH价格回归到1(第一阶段,我们按照乐观估计),也就是,这个意味着要下跌47%。

当然,同期万科可以释放大量的利好来对冲,让H股上涨、A股少跌。问题是,万科管理层现在还会做这事么?

如果H股价格没有大的变化,如果万科下跌了32%-47%,以万科最后的收盘价24.4元计算,万科会在12.9-16.6元附近稳住。简单四舍五入,就是13-17元。如果没有某方拿钱去强力护盘,会偏向13元这一方。

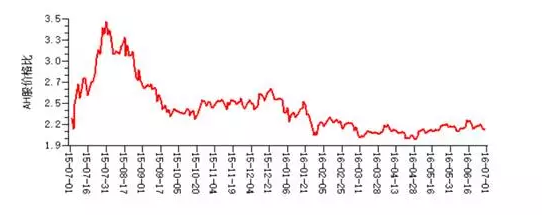

有朋友可能会提,港股同期的AH溢价也有影响啊,万一港股同期的AH价格比会上涨呢?我们看看这数据吧:

可以看出,同期AH比价,基本是处于横盘区间,甚至可以说稳中有降,从万科停牌到现在,H股表现远好于A股。2015年12月18日停牌那天,AH比价是142.6,现在是131.6,H股整体表现比A股要好。

如果考虑这个因素,其实对万科A股其实更不利——因为同期A股表现比H股差很多。如果没有护盘同时又把这个因素再考虑进去,万科搞不好就只有11-12元了,但是到这个价格会引发非常严重的问题,希望不要出现这种情况。

我们看同时在A股、H股上市的另一家房地产公司北辰实业同期的AH价格比,也能看出端倪。

从这价格也可以看出,没有抢筹的因素,同期北辰实业的AH价格其实是向下走的,而且幅度不小。

我们如果考虑外围市场的变化的话,确实对A股万科是不太有利的。

还有其他角度,我们也测算过,比如行业比价,就是把万科放到整个行业的估值体系里,去算万科的正常价格。还有一个方法是近似公司比价,比如万科和保利的估值比价,因为这两家公司是商业模式接近、体量接近,最有可比性,从股权之争之前的比价去看,它们呈现非常稳定的状态。

简单给一个结论吧,用这两个方法去算,万科A股估计要下跌30%-40%,其实跟之前说的AH股比价也比较接近。

几个大佬花了几百亿给大家拍了一场经典的商战撕逼片,祝大家围观愉快!

免责声明

本资料基于作者认为可靠且目前已公开的信息撰写,作者力求但不保证该信息的准确性和完整性,读者也不应该认为改信息时完全准确和完整的。在任何情况下,本资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。

本资料版权归本公司所有。未经本公司书面授权,任何机构或个人不得以任何形式引用或转载本资料的全部或部分内容,不得将资料内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其他用途,不得对本资料进行任何有悖原意的引用、删节和修改。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}