监管是伴随行业的发展不断完善的, 先从几个有趣的故事,看看美国的金融市场监管的发展历程:

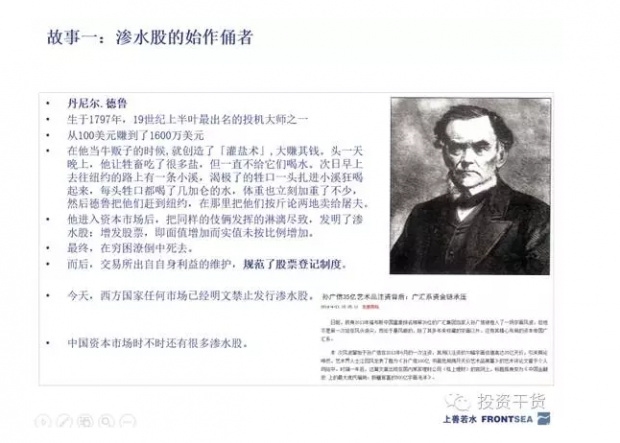

故事一:渗水股的始作俑者

第一个故事距今已经非常久远。主角叫丹尼尔·德鲁,《伟大的博弈》这本书有提到过他。他最早从100美元起家,在股市中挣到了1600万美元,如果换算到今天,应该是美国前十的有钱人。

他起家的100美元是怎么来的呢?当时美国打仗征兵,应征就能得到100美元,但是他拿了这100块后就没去打仗,去炒股了。今天股市的一些制度,比如卖空的制度,就是他发明的。但这个非常聪明、传奇的人结局不怎么好,穷困潦倒而终。

他是一个非常精于投机的人。在炒股之前,他曾经是个牛贩子,当时他发明了“灌盐术”:在卖牛的头一天晚上,给牛吃很多的盐,但不给它们喝水,第二天拉到纽约市场的路上有条小溪,渴极了的牛会狂喝水来解渴,这样它们的体重就增加不少,之后德鲁把它们赶到纽约按斤论两地卖掉。

到金融市场后,他把“给牛掺水”升级到“给股渗水”,发明了“渗水股”:即通过增发等手段虚增股票面值,而未按比例增加实值。今天西方国家的资本市场已经明令禁止销售“渗水股”,但在当时他将这种手段利用的淋漓尽致,甚至用这种手法联合一个叫杰伊·古尔德(也是很有名的一个人,感兴趣的朋友可以搜索一下他的故事)的人对付当时美国的首富范德比尔特(十九世纪美国铁路大亨),他们作为空头去进行投机,而范德比尔特是多头。为了对付这位铁路大亨,两人开动印刷机来虚增股票,后来范德比尔特发现自己买了一堆假股票后暴怒。这件事发生在十九世纪上半叶,美国的资本市场很不规范,出了不少这样的事后,交易所才开始出台股票登记制度进行规范。

在今天的中国市场,依然有一些事件实质性可以归类为“渗水股”。比如2013年的时候,广汇集团当家人就将自己拥有的艺术品估价35个亿注入到上市公司,其实这也是种“渗水股”的行为。

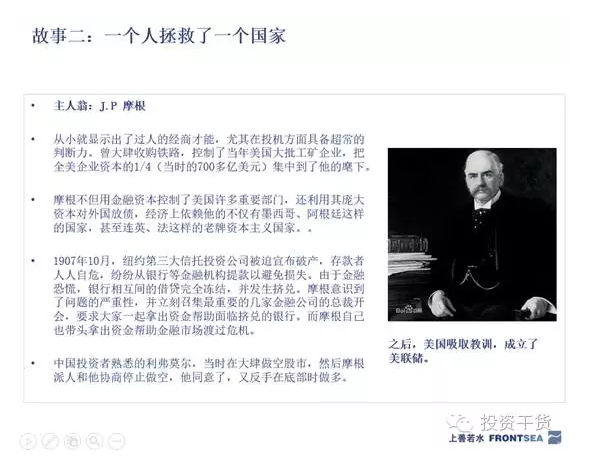

故事二:一个人拯救了一个国家

第二个故事的主人公大家都应该知道——J.P.摩根。可以说在美联储诞生之前,他就担任了美联储的角色。他拥有良好的家境和教育背景,在投机方面也具备超强的判断力。在财富巅峰阶段,他控制了全美企业资本的1/4(当时的700多亿美元)。当时美国的经济已经是全球第一,资本市场发展地非常快,他利用资本市场控制了许多美国的重要部门,并且给南美洲、以及老牌的资本主义国家(比如英国、法国)放债,是名副其实的大债主。

但在1907年时,美国的资本市场出了事:当时银行之间并不互相拆借,在金融恐慌来临时,大家疯狂挤兑,银行系统出现危机。J.P.摩根当时就联合最重要的金融公司一起出钱来救美国金融体系。

这里说个小插曲,推荐大家阅读一本经典的书《股票作手回忆录》,作者是利弗莫尔。他描述这次危机时说自己“做了一天华尔街的国王”:当时整个美国股市跌得很厉害,而他在做空美国的市场,J.P.摩根就派人跟他协商停止做空,利弗莫尔看到已无利可图,就反手做多,又赚了一遍钱。

在这件事上,J.P.摩根扮演了相当于今天美联储的角色。此事之后,美国也进行了反思,认为需要一个中央的、统一的控制货币的系统,而美联储在1913年正式设立。

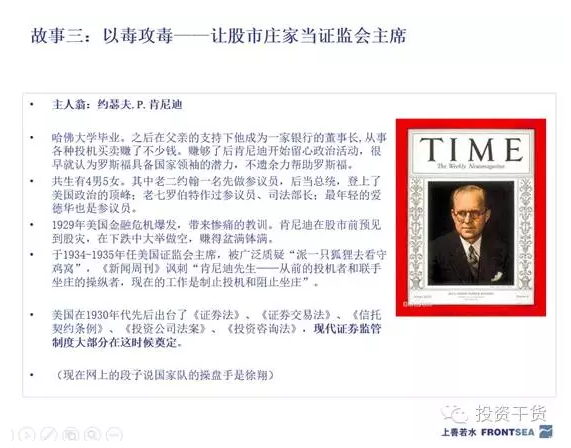

故事三:以毒攻毒——让股市庄家当证监会主席

第三个故事很有意思。主人公是美国的第一任证监会主席,叫约瑟夫·肯尼迪,来自美国著名的肯尼迪家族。从哈佛毕业后他就进入华尔街专业投机,并获得成功(说白了就是通过坐庄控制股票市场并承购谋利)。他生了四男五女,其中老二成为参议员并最终当选总统,老七也曾为参议员、成为司法部长,最小的孩子也是参议员。

1929年末美国爆发金融危机,约瑟夫·肯尼迪预见到了股灾的到来,通过做空赚得满盆满钵。金融市场的崩溃拖累了到了经济,带来大萧条,时任总统罗斯福决定整治美国的金融系统,就任命肯尼迪做首任证监会主席,这一举动受到了广泛的质疑:派个大庄家去做证监会主席,这不是派只狐狸去看鸡窝吗?

事实上,肯尼迪上任后调整了很多做空的政策,比如在卖空时的挂单价格要高于现价,这一点沿用至今。这些规定确实影响到了空头,包括我们刚才提到的股票作手回忆录中的利弗莫尔。肯尼迪深谙交易中的游戏规则,而他不仅想在股市中一展身手,更想在政坛有一席之地。在罗斯福还未任美国总统之前,他就强烈看好并支持罗斯福。

大萧条让美国在1930年到1940年期间出台了大量的法律法规来重建和规范金融系统,建立了真正意义上的金融监管体系,包括现在的《证券法》、《证券交易法》、《信托契约条例》、《投资公司法案》、《投资咨询法》,现在7部法律中的5部都是在这个时期建立的。

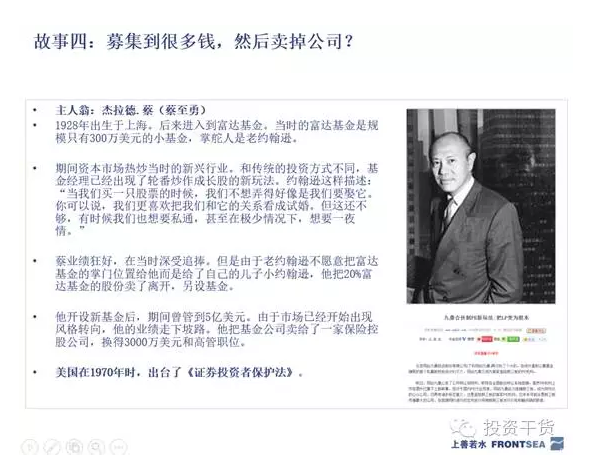

故事四:募集到很多钱,再卖掉公司?

第四个故事关于一个华人,名叫杰拉德·蔡(中文名:蔡至勇,出生在上海),大家对他的评价有好有坏。移民到美国后,他凭借自己的能力进入了富达基金。在今天富达是全球数一数二的共同基金,管理规模几万亿美元,而在蔡进入时,富达规模还很小,仅有300万美元,掌舵人是老约翰逊。

之前王亚伟有推荐过一本书给我,叫《沸腾的岁月》,在靠前的章节就讲到了杰拉德·蔡的故事。在他的时代的美国股市跟我们国家前两年的股市有些类似,非常喜欢新兴行业,那个年代被称为“The Go Go Year”,而这些股票就叫做“Go Go Stock”。当时美国处于科技进步期,这些新兴行业被热炒。在富达,蔡是一个新兴的基金经理,与传统的投资方式不同,他只炒成长股,而且持股期很短。他曾说,“当我们买一只股票的时候,我们不想弄得好像是我们要娶它。你可以说,我们更喜欢把我们和它的关系看成试婚。但这还不够,有时候我们也想要私通,甚至在极少情况下,想要一夜情。”

当时的美国市场这样短炒的风格盛行,蔡管理的资金获利丰厚,业绩突出,深受追捧。蔡如日中天,但是老约翰逊并不想将企业掌门人的位置由蔡接手,而蔡拥有公司20%的股权(老约翰逊是40%)。老约翰逊将企业交给小约翰逊后,蔡将自己的股份卖掉后离开,另立门户。

蔡离开富达后,美国的股市出现了风格转换,之前的炒作手法已不再适用,于是他的业绩开始走下坡路,而他又已经募集了很多钱,怎么办呢?蔡的做法是:把公司卖掉。他把公司卖给一个保险控股公司,并在其中担任高管职务,获利几千万美元。

类似做法在今天的中国依然能见到。比如我们看九鼎,国内很有名的PE基金,它投资了很多上市公司,出现了被套住、还不了投资者钱的情况,它就把公司的股权卖掉,从LP变成GP,这个手法跟蔡的做法是类似的。在当时的美国,杰拉德·蔡这样做是不违反法律的,但是引起了很大的争议。后来,美国在1970年出台了《证券投资者保护法》,里面规定了投资机构不能募集了投资者的钱之后将公司卖掉自己获利,获利部分应属于投资者。

故事五:大公司也骗人?

第五个故事来到我们的21世纪,关于一家非常有名的公司--安然以及一位对冲基金经理—吉姆·查诺斯。2001年安然公司曝出造假案,而在此之前吉姆查诺斯就一直在写文章抨击安然的造假行为。安然当时是世界500强的第7名,2000年的营业额达到1000亿美元,即使放在今天都是个非常大的数字。安然公司的造假丑闻在2001年被披露,为它做审计、历史悠久的会计公司--安达信难逃其咎。安然事件对美国股市的冲击很大,后来美国就出台了著名的《萨班斯法案》(即《公众公司会计改革和投资者保护法案》)。

美国的80年代到2000年之间进入了新的经济成长期,此时公司的影响力日益增长,但是很多公司的股权是非常分散的(就像今天的万科),而高管是实际的控制人。在这部法案未出台前(80、90年代),高管利用各种手段掏空公司(比如像安然的造假、或者给自己发很高的股票期权等),法案推出后才对此类行为进行了规范。再到后来2008年金融危机后,美国推出了金融衍生品的监管条例。

美国故事小结

美国的故事就讲到这,我们看到几乎都是出现了重大的危机、有了争议,再进入司法程序、立法,逐步形成现在的监管体系。监管都是事后打补丁,做不到事前预测防范。上百年的美国金融市场演变过程中,大人物在市场中兴风作浪时,受伤的都是中小投资者,而且很难挽回损失。事实上,美国的散户不是通过受教育自己离开市场,而是被市场消灭了,形成了今天机构投资者为主的格局。

中国故事

下面我们来说说中国私募行业的发展历程。我认为大致可以分成三个阶段:最早期是在90年代,那时已经出现了代客理财,这是非常自然的需求,可以说这个阶段就是 “草寇”时代;后来行业开始阳光化,可以借信托通道发产品,可以说就是“占了一个山头”;而在近两年,就开始有一些监管的条例开始对行业进行规范,走向“正规军”的队伍。在发展历程中,我总结出了以下几个情况:

在90年代的时候,“坐庄”是非常常见的现象,几个人凑在一起就可以利用资金优势去操纵市场,老一代的操盘手曾经跟我说过,市场的K线就是他们操作画出来的,但其实最终庄家的存活率也不高,资金量大的劣势就是逃跑的时候难以全身而退。当时有个特别火的博客叫“缠中说禅”(现在还有百万的粉丝),里面讲了亿安科技坐庄的事情。到今天,依然有私募机构坐庄,前阵子证监会就有对涉嫌坐庄的机构做出处罚。今天私募机构的坐庄手法更加隐秘,比如联合产业资本来进行资产注入,就是所谓的“一二级市场联动”。从我为数不多的十几年投资经历来看,“不走正道”的机构或许可以赚一时的钱,赚钱之后就会对自己的方法特别自信而去持续这样做,但是时代、监管环境是在进化的,到下一个时代可能就被淘汰了。

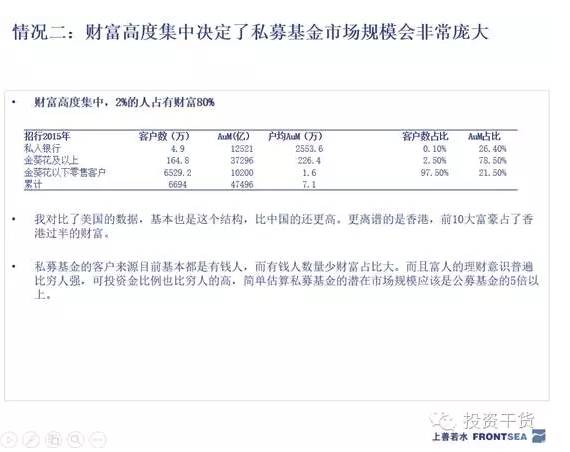

第二个情况就是,这个行业的市场空间会特别的大。

我们都知道“二八法则”:20%的人掌握着80%的财富,而实际上可能更极端——2%的人占有80%的财富。这张表是2015年招商银行的数据:招行私人银行的客户数不到5万人,户均资产管理规模大约是2500万;金葵花+私人银行客户大约有160万人,户均是200多万;金葵花以下有6000多万人,户均只有1万多。这样算下来,在招行系统里,2.5%的人占有了差不多80%的财富,这就是国内的现状。这种财富分布状况可能会使得未来私募基金的管理规模大于公募基金:私募基金的投资门槛更高(100万元起),富人的理财观念更强、能投资到股市的资金比例更大,私募行业的潜在市场空间还很大。

A股的金融创新的空间还很大,散户为主的结构使得监管难度也比美国要大。从我这几年的经验来看,每一次金融创新都能带来巨大的机会,但是发展到后来往往就是一地鸡毛—“一放就乱,一抓就死”。在中国股市中,也有个监管周期在里面。经济不景气时,央行放水、监管放松、鼓励创新,一开始都很好,但是有些工具在初始时无法预知它的威力,被人们大规模运用谋利后,监管发现苗头不对进行规范,最后一地鸡毛。

金融创新的不确定性是很大的。比如这一轮牛市中很多人在场外加杠杆,方式是通过恒生电子的HOMS系统。恒生电子最初做HOMS系统是想去服务私募机构的:它可以系统地去做资金的划分、统计。但是这个系统就被各种场外配资的公司用来给客户配资,并且非常方便管理。初始目的是服务机构,但是后果是助长了杠杆投机,这在一开始是预想不到的。

中国的资本市场历史只有短短二三十年,存在很大的创新空间,我的一个经验是:在金融领域遇到重大变革时,要仔细研究里面的机会。但是对机会的把握,要去斟酌。

目前我们公司对合规的原则是:国家不允许做的坚决不做,国家没有明文规定的但我们评估具有政策隐患的事我们也坚决不做。

比如在2010年的时候,我们就知道可以通过铜进行融资套利,当时无风险套利的收益大概是一年50%到100%。当时我们评估认为,这个套利行为确实没有违反任何法律,是利用信用证去套了人民币升值的价差,但是最终会演化成一地鸡毛的结果,所以就没有去做。还有在去年牛市的前夕,就有人找到我们去做配资,拿成本6%-7%的资金百分之十几放给别人,这个钱赚的基本没什么风险,但是从美国的经验来看,加杠杆过头最后基本都是悲剧。我们评估认为这种配资行为最后会有麻烦,所以也没有去做。

我们认为证券市场是可以凭能力赚钱的市场,所以更愿意选择“守正出奇”的道路。有一句话我觉得概括的特别好:“华尔街有老的交易员,有猛的交易员,但没有又老又猛的交易员”,其实就是在说风险的事情。在中国,有制度变革的地方往往就有投资机会,但是有些投资机会到最后就是一个博弈:与监管层的博弈,或是与其他利益相关者的博弈。我们更喜欢的是带来双赢的投资机会:比如公司价值增长,所有人都是赢家;不是抢别人的蛋糕,而是蛋糕变大后大家都能分到更多。

总结

我们的私募行业还处于初期阶段:美国最大的私募基金——桥水基金,它的管理规模是1000多亿美元,中国目前最大的私募基金——景林,管理规模为300亿人民币左右,还有很大的差距,而中国的经济体跟美国的量级相当,未来10年中国金融市场的规模可能会有非常快速的成长。这个行业的潜力巨大,在这样的大背景下我们没必要冒险去挣不该挣的钱。

我个人认为中国的金融市场未来也会走向以机构投资者为主的格局,但是散户的退出很可能会重复美国、香港的路径——不是主动离场而是被市场清理。从个人情感来说这是很残酷、难以接受的,《人民日报》发文正面评价了散户对市场的积极贡献,很多人看了都会心一笑。中国的A股是全球融资成本最低的市场,相对应的是收益成本最低,而散户的收益成本最低变成了机构的融资成本最低。

监管方面,我们认为监管的底线是绝对不要去触碰的。现在监管的技术更加先进,任何交易行为都是可以通过技术手段去追溯的,触犯监管的代价很大。从长远发展的角度,我们更愿意挣安心的钱,除了不触碰现有监管外,对于可能出现乱象的投资机会会主动放弃。

文章原题为:从草莽英雄到正规军:监管视角下的私募行业发展历程

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}