本周只有3个交易日,市场基本呈现微跌的状态,市场估值依旧在高位,投资价值有限。

虽然A股本周只有3个交易日,但汇市持续交易中,端午期间,离岸人民币大幅下跌,再次突破6.6,引起各方对人民币走势的猜测,我们在本周大事中也对此做了解读。

一 市场概况

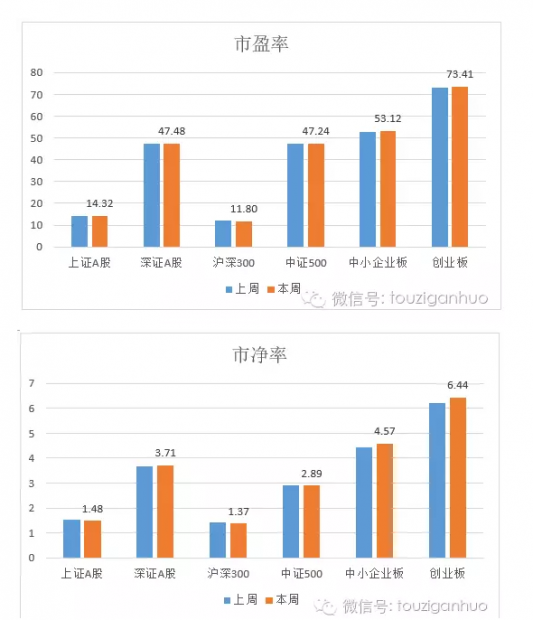

1 市场表现及估值

小善简评:

本周市场只有三个交易日,基本呈现微跌的状态。所以,在市场的估值方面,不会和上周有什么区别。

到目前为止,本周大型指数依然呈现12-15倍PE/1.5倍PB的状态,创业板指呈现70倍PE/6-7倍PB的状态。

对整体上市公司而言,从投资价值来说是比较有限的,但是也确实不像去年年中那样全面泡沫化。从去年的股灾到现在,已经整整一年了。期间,大量的公司下跌超过50%,毁灭了大量的财富,很多人被资本市场伤得非常深。有调查显示,专业投资者的中位数跌幅达到30%以上,需要至少涨50%才能回去。

2 市场成交情况

小善简评:

本周换手率略有下调,像创业板从6%回到5.5%的水平。处于比较高位,如果继续向下回落,那说明市场的反弹是比较脆弱的。

对于大型指数,交易依然是比较低迷。其实他们已经低迷很久了,而且自从国家队救市以来,市场投资者结构发生了重大变化。国家队持有大型股票很多,这里会影响到大型指数整体的换手率,使得参考意义降低。

上周,乐视网复牌时神秘资金撬开涨停板,我们在上周的“每周观察”里提了乐视网后面迎来真正的考验。结果本周乐视网就跌了6%。从换手率去看,乐视网后面会成交越来越弱。

3 市场趋势评价

小善简评:

本周市场微跌,所以在趋势上不会和之前有什么差别,依然维持下跌趋势的判断。

二 市场热点创新点

小善简评:

本周只有3个交易日,成交量必然会大幅度下滑,所以本数据参考价值有限。如果仅用三个交易日的数据来同比比较,增长幅度为-40%的就差不多呈现持平的样子。

在概念板块上,本周锂电池、新能源汽车都呈现出放量大涨的状态。如果一直看我们本周观察的朋友应该会有印象,我们提及了很多次的新能源汽车产业链。这个产业链从去年起很多公司都进入到高速增长的阶段,比较大的风险是新能源汽车的补贴支持。从目前的市场状况来看,这个板块的炒作可能进入到阶段性尾声了。

本周次新股板块也是放量大涨。扣除掉无量涨停的次新股,中科创达之类的次新股确实带动了市场部分的人气,把市场的短期情绪推向高点。不过,从成交情况来看,这个板块接下来继续大涨的可能性很小。

三 本周大事

1. 证监会副主席姜洋:加强对跟风式重组的监管

证监会副主席姜洋的发言实录:上市公司是资本市场的基石,其质量直接影响市场活力。提高上市公司质量就要进一步优化信息披露和公司治理,要规范大股东行为,给投资者一个真实的上市公司。推进并购重组市场化改革,强化市场的优胜劣汰功能,加强对忽悠式重组、跟风式重组等监管,引导上市公司规范运作,老老实实做好主业,鼓励上市公司加大回报投资者的力度,促进市场长期投资、价值投资理念的形成。

我们今年的大事评论里,一直对重组的事情给予高度关注,就是因为这直接关乎到上市公司的利润,而且比例非常大。之前的每周观察里也提到,这轮牛市的重要推动力在于并购重组,新兴产业新增利润绝大部分是有并购重组带来的,市场对并购重组给予很高的预期。

然而,凡事过犹不及。这事情如火如荼进行了几年后,现在进入了瞎搞乱搞的阶段,很多上市公司只是为了做大市值套现走人,而不是真正的通过并购重组做大做强主业。

从今年的各种监管收紧措施来看,管理层也意识到这个问题,在逐步收紧金融政策。这会严重影响到上市公司的重组进程,进而对股价有重大的负面影响。

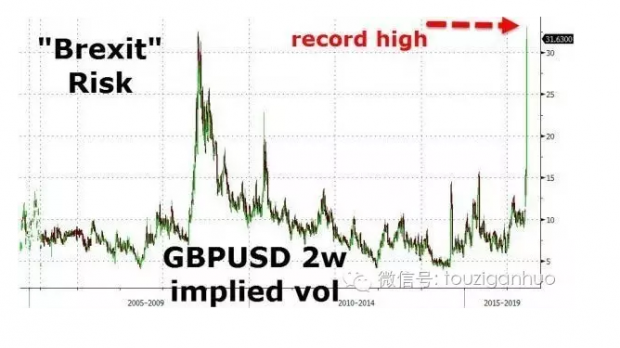

2. 趁着端午猛跌时隔四个月离岸人民币再度跌破6.60

本周,在岸人民币和离岸人民币价“分道扬镳”。在周一央行下调了人民币中间价后,离岸人民币本周持续走弱。而周四起,在岸人民币因端午节休市。

截至周五收盘,美元/离岸人民币时隔四个月再度跌破6.6大关,至6.6044,;美元/在岸人民币周三收盘于6.5624。

下图白线显示,在岸人民币(黄线)于周四休市后,离岸人民币(白线)持续走弱。

人民币走弱几乎是高度确定的(不然中国这么庞大的M2就可以买下全世界了)。然而,不确定的是走弱的路径和幅度。有些人认为人民币会快速贬值一步到位,有些人认为人民币会渐进式贬值。而在幅度上,有些人认为兑美元会到7(这也是目前的美元黑市价),有些人认为幅度要大很多。

我们对这些猜测都没什么兴趣押注,因为存在着央行干预的可能性。不过可以确定的是,人民币大幅度贬值会引发非常强烈的国际贸易争执,而且中国的贸易顺差很大,大幅度贬值的概率极其小。但国内资产价格非常高,如果不大幅度贬值,那资产价格就要承受很大的压力。

其实,几年包括人民币汇率等宏观数据讲的都是一个故事:国内资产价格太高了,成为不可承受之重。

3. 民调显示,英国退欧的领先不断扩大

英国《独立报》报道,根据ORB在6月23日针对2000名受访者的调查显示,55%的受访者支持英国退出欧盟,领先希望留欧的受访者10个百分点,为自ORB就英国退欧问题展开民调以来,退欧人数比重领先幅度最大的一次。

英镑的两周波动率(涵盖了6月23日英国公投日)周五收盘于历史新高,连续第三周上升。

之所以选一件中国投资者比较陌生但是又很重要的事情来作为本周大事,就是因为这件事关乎风险偏好。端午节假日时,欧美市场因为这事情股市大跌,已经足够说明这事情是让短期市场风险偏好降低的事情。

但是外围市场风险偏好如何影响国内股市,其实路径很复杂,有时候高度相关,有时候又没有多大的关联度。

4. 5月经济数据逐渐出炉

端午假期期间发布5月物价数据。

CPI下降,超出市场预期。5月CPI同比增2.0%,相比上月回落0.3个百分点,为去年10月以来首次下降,环比下降0.5%,主因菜价环比、同比增速均大降,但猪价同比仍高、油价继续上调。本周及端午节假期期间,国际农产品价格继续上涨,异常天气对我国和外国粮食、经济作物生产影响仍在扩大,通胀压力并未消失。

PPI继续回升,好于市场预期。市场预期5月PPI同比回升速度下降,甚至环比回落。然而5月PPI同比下降2.8%,较上月-3.4%降幅继续缩窄,环比上涨 0.5%。由于市场关注度很高的黑色系工业品价格较上月大幅下跌、同比涨幅缩小,且油气开采价格环比涨幅缩小,市场认为PPI回升势头会受到较大冲击。但从发布结果来看,石油加工涨幅扩大,煤炭采选止跌回升,支撑了PPI。

展望6月,环比上看近3次油价上调影响将在6月体现,黑色系工业品价格基本见底,下跌空间已经不大;同比去年同期商品价格,同比价格上涨开始扩大。PPI回升势头会继续向好。

权威人士说,工业品抗通缩,消费品防通胀。从5月数据看,使金融政策向紧的力量暂弱,稳增长的效果仍在,政策乐见这样的数据。等待周日发布经济数据(工业、消费、投资),以及下周发布的货币金融数据。我们将在下周周报中做出解读。

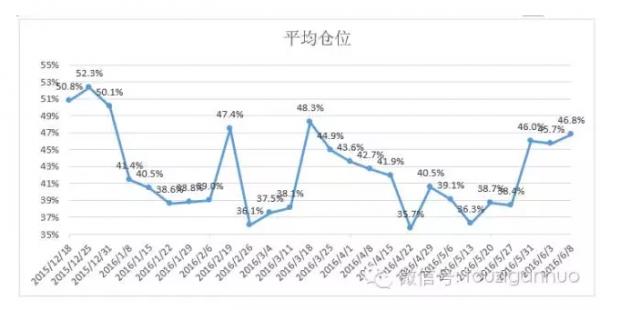

四 小善情绪指数

本周仓位调查数据显示,短期市场情绪回到高位。以往在48%到50%时,市场迎来短期高点,现在是47%。如果市场接下来没有进入单边上涨行情的话,可能面临着回调的压力。

(以上分析原始数据均来自Wind资讯)

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}