迪士尼的昨日与今日

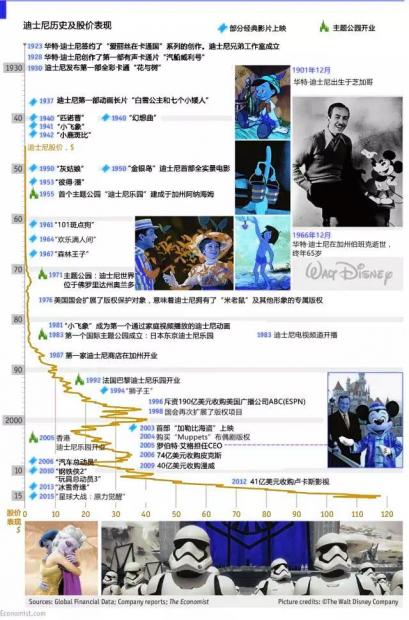

先一张图看完迪士尼近百年的历史:

在这张图上,大家看到许多熟悉的形象(时髦的说法是IP)、影片名称,以及节节攀高的股价。近百年的经营历史,迪士尼从一个小小动画工作室,跨越战争和不断变化的文化喜好,成为世界上最具品牌力和商业价值的巨头之一,着实有太多值得我们去研究学习。

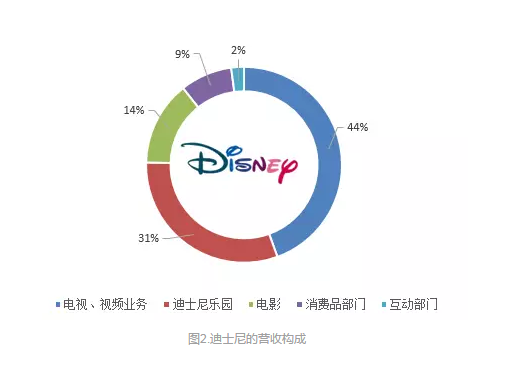

我们先来看看它的今天。2015年,迪士尼公司总收入达到524.65亿美元(换算成人民币超过2015年BAT的营收总和哦~),再创新高,在世界媒体500强榜单中排名第二,仅次于美国康卡斯特电信公司(687.75亿美元)。

在迪士尼2015年的营业收入中,有44%的收入来自电视(ESPN)、视频业务部门,达到233亿美元,相当于电影和迪士尼乐园业务的收入总和。这要归功于迪士尼旗下的ABC电视台热播美剧《神盾局特工》、《逍遥法外》以及ESPN的体育赛事直播(NBA、NFL等)。全球现有的五个迪士尼乐园(不包括上海)以及迪士尼所运营的一些游轮,为迪士尼贡献了162亿美元;而深入人心也是最出风头的电影业务部门所带来的收入其实只有73亿美元,不到电视、视频业务的1/3;此外,迪士尼消费品部分以及迪士尼的互动部门(也就是电子游戏)在15财年的收入分别为45亿美元以及11亿美元。

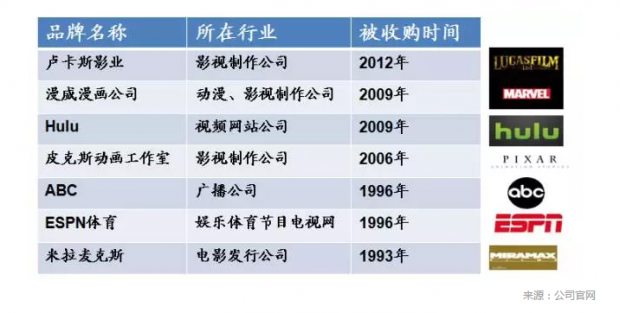

迪士尼除了拥有众多大家熟悉喜爱的IP形象,还拥有众多能为它赚钱的品牌,这些品牌许多通过收购而来,虽然收购的花费不菲,但它们让迪士尼品牌不断扩充,形成了强的竞争力。

这个表中显示的是迪士尼最知名的收购案例,还有许多大大小小、成败皆有的案例,我们放在后面讲。

看完它的今天,我们回到最初开始的地方:

“Let us never forget, it all started with a mouse!”

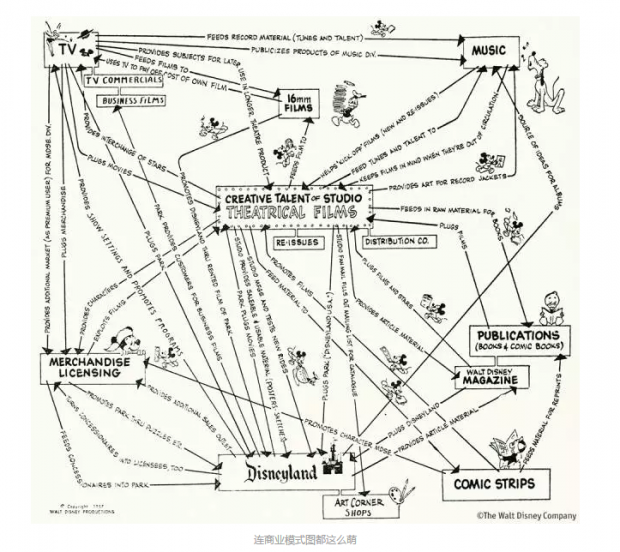

这是创始人华特·迪士尼说的梦想原点。伟大的公司离不开传奇的创始人,从下面这张华特·迪士尼1957年的手绘图上就能感受到他的独特之处:

虽然迪士尼起始于一只卡通老鼠,但华特构想的迪士尼世界可不止一个会卖萌的IP那么简单,它是由多个板块相互支撑来形成的王国。最中心的位置是创意工作室源源不断产生带有剧情的影片,足以见得创始人对创意和内容的重视程度,这样的理念支持着迪士尼不断产生优质的IP;同时,创新精神一直是华特·迪士尼非常重视的,这一点在公司未来发展中充分体现;将创意产物渗透各个板块,形成一个无所不在的迪士尼世界,这个思路也未曾改变。

华特·迪士尼爷爷如此智慧,我们必须解析一下。

迪士尼成长魔法

在商业模式上,迪士尼的各个业务板块都具有协同效应,而每个板块都有高质量的产品;通过资本运作把握行业发展方向,让公司更快更好的成长,内容+渠道都强,这样的公司很难复制。

先说一个最容易理解的魔法:买买买。有钱的时候大家都会买买买,不同之处在于买对了叫会投资,买错了叫败家。在迪士尼的诸多买买买中,对的案例更多。

自1995年以来,迪士尼进行了多项资本运作,在市场上引起比较轰动的收购事项有包括在在渠道端:1996年以190亿美元巨资收购了美国广播公司ABC并获得ESPN 80%的股权、2009年购得美国第二大视频网站Hulu 1/3的股权;而在内容端:2006年以74亿美元收购动画内容创意制作公司皮克斯(Pixar)、2009年收购全美两大漫画巨头(DC和漫威)之一的漫威(Marvel)、2012年收购在美国科幻影史上占据王牌地位的卢卡斯影业(Lucasfilm)。这些资本运作使得迪士尼真正成为全球领先、覆盖全年龄段的综合传媒娱乐集团。

标志性事件是1996年以190亿美元收购ABC及其附属的电视网、ESPN(80%股权),创下美国媒体界的并购记录,当时完成渠道上的布局的影业公司仅迪士尼一家。而事实证明这21年是迪士尼高速发展使时期,市值从20亿美元增长至450亿美元,净利润由1亿美元增长至23亿美元,股价由1美元增长至24美元。从今天来看,迪士尼的电视、视频业务都是带来收入、利润最大的一块,当初这项巨额收购是非常明智的决定。

为什么迪士尼会选择巨资收购ABC,成为同行中的先行者?

我们发现在80年代,电影通过录像带、电视机为载体在80年代之后迅速畅销,美国家庭电视机的屏幕尺寸升级,并完成了黑白向彩色的过渡。硬件技术的革新,带来了家庭观影的需求。同时,有线电视的用户数量增长的势头非常醒目,观众消费电视的习惯也从免费观看内容+广告逐渐转变成付费订阅。到了1989年,美国有线电视的用户已经达到4100万户,为了维护住订户,播放热门电影继而成为很多付费有线台的压轴砝码。迪士尼的这项收购一方面拓展了放映的渠道,更主要的是享受了电视行业发展的红利。

同样的逻辑,迪士尼2009年收购了视频网站Hulu33%的股权(在2009年,Hulu是仅次于Youtube的视频网站),一边扩展渠道,一边享受技术发展带来的行业红利。

内容端就更不用说了,尤其是在罗伯特·艾格担任CEO期间,迪士尼买下了价格不菲,但是有更大收入潜力的皮克斯(2006)、漫威(2009)、卢卡斯影业(2012).收购皮克斯获得的是动画技术上的更新+首席内容官拉萨特。收购漫威获得一大波超级英雄的IP价值,以下仅以学霸男神钢铁侠为例:

[钢铁侠IP]的商业价值=漫画销售额3746万美元+三部电影全球票房24.25亿美元+三部电影DVD销售额4.94亿美元+钢铁侠游戏销售量603万份+与复仇者联盟打包的玩具授权费2.85亿美元(2006-2020年);

而卢卡斯影业的《星球大战》系列电影单《原力觉醒》一部票房就超20亿美金。

不论是买内容还是渠道,我们发现迪士尼都是买好的,然后让大家都更好。

第二个魔法,就是创新+注重体验的精品制作。

买了一堆,要能用的好才能更有价值。不论从迪士尼的原创还是收购史上可以看到这个公司对技术上的更新非常重视。从创始人华特·迪士尼创造第一部有声卡通片“汽船威利号”,到近期迪士尼涉足VR领域,迪士尼一直在与时俱进。

而精品制作方面,除了广受欢迎的各种影视形象以及背后的故事,我们从每个迪士尼乐园打造的细节就能看出迪士尼对于客户体验的关注。在迪士尼乐园里,卡通形象不是僵硬的建筑,他们存在于各个细节之处,并且会与游客产生互动;园区的内容不是一成不变的;随着技术的更新,布景在感官上越来越真实等等。在近百年的经营史中,迪士尼乐园在全世界仅有6个(含即将开业的上海),每个都投入不菲,并注重本土化差异,都是精品打造。喜欢迪士尼的人不会把它当成”游乐场“,而会觉得这是一个独立的小世界。

第三个魔法,小善认为是软性的部分,也是它持久受到欢迎和喜爱的原因:对精神需求的把握。

同样是经典动画形象,30年代用一个苹果就放倒的软妹子形象(用流行的话来讲就是“傻白甜”)——白雪公主放在今天不一定能卖座;而今天我们喜爱的《疯狂动物城》中独立勇敢的兔子Judy放在30年代也不一定被理解。虽然对精神需求的把握并非只有迪士尼能做到,但是迪士尼能持续地创造出人们需要的角色,并且非常擅长营造出梦幻、美好的氛围,幽默、富有想象力的细节,让人明知道一定是happy ending 的情况下还会兴趣盎然的观看,这个是实力的体现。

反思与启示

说了这么多好处,并不代表迪士尼的发展就是一帆风顺的。商业模式的好并不能保证公司一直成功,收购行为也不能保证价值的绝对增长:

比如在2000到2004年,迪士尼增长放缓、股价下跌而遭遇传媒巨头康卡斯特的恶意收购;再比如迪士尼在游戏业务上的投资基本一直处于亏损状态,以至于近期迪士尼把互动部门砍掉了。商业帝国越庞大,遇到的”创新者的窘境“也许就更多。

我们看到,迪士尼的模式在被很多公司学习。比如国内新三板挂牌公司华强文化(现在叫华强方特),开发了《熊出没》系列动画影片(对,就是昨天对着证监会的那个熊),并且在国内开了多家”方特主题公园“,让人很容易联想到迪士尼的模式,但是在内容和品质上提升空间还非常大,运营主题公园实现盈利也并非易事。

迪士尼为我们带来了奇幻的体验和诸多欢乐,但其商业本身并没有童话路径。迪士尼王国从可爱的Mickey开始,到一部部用心创作的动画片,再到园区的精细运营和整个公司的资本运作,都是专业的体现,这种专业度是我们能够复制的,或许就能够造出新的童话梦想~

(本文为上善若水资产团队原创,转载请告知并注明出处。文中内容为学习探讨,所提及的上市公司不构成推荐。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}