本周伊始,中概股回归受阻消息的影响及权威人士的发声让市场大幅下跌,周末公布的经济数据也几乎是大利空(本周大事中会做详细解读)。技术面上看,逆转的概率也很低。

我们继续维持市场下跌趋势的判断。

一 市场概况

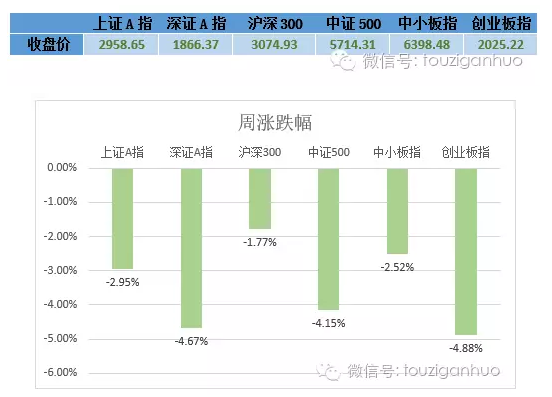

1 市场表现及估值

小善简评:

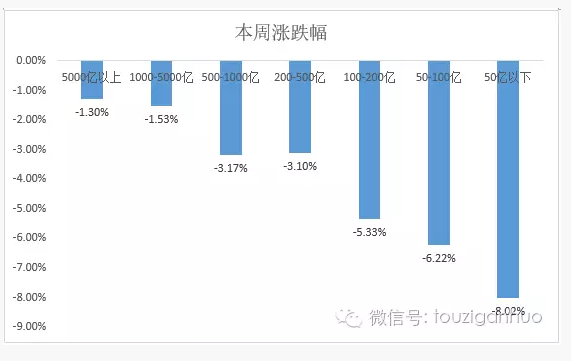

本周市场的节操开始掉了。周一开盘就因为中概股回归和权威人士发声,股指当天就破位大幅度下行。本周主要的指数跌幅在5%左右,很多偏小市值的公司(所谓壳股)跌幅超10%。一旦一类资产被众人以一个可信的理由把价格轰到天上去时,它离节操落地也就不远了。我们统计了一下市值与本周的涨跌幅,大家看看就明白怎么回事了。

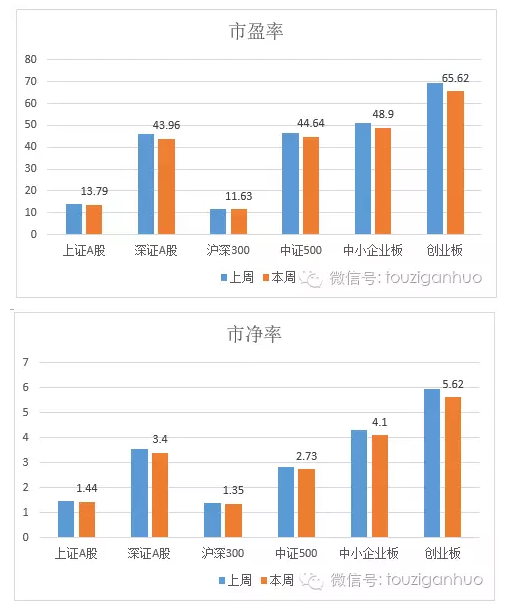

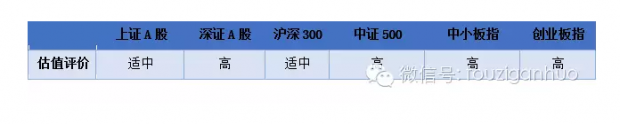

到目前为止,今年是股、债、汇全盘尽黑。一般出现这种情况,都是金融系统处于非常不稳定的状态才会有。然而,即使跌到今天,A股的估值还是高高在上。大指数的估值比较合理,但是企业前景差;创业板还在65倍PE、5.6倍PB的估值,但是里面的行业前景还不错。估值这玩意变化主要靠股价推动,因为利润变化太慢,经营企业的很容易明白企业每年增长20%-30%是很难得,特别是这几年经济不行利润不下滑就不错了。所以这段评述其实写得重复性特别强。

周末,连续公布几个重磅数据,几乎都是重大利空。对股市而言,无非就是货币政策变化和经济前景的预期,这两个周末都带来了特别大的利空,如果没有特别大的利好出来,下周市场堪忧。后面我们会比较详细分析。

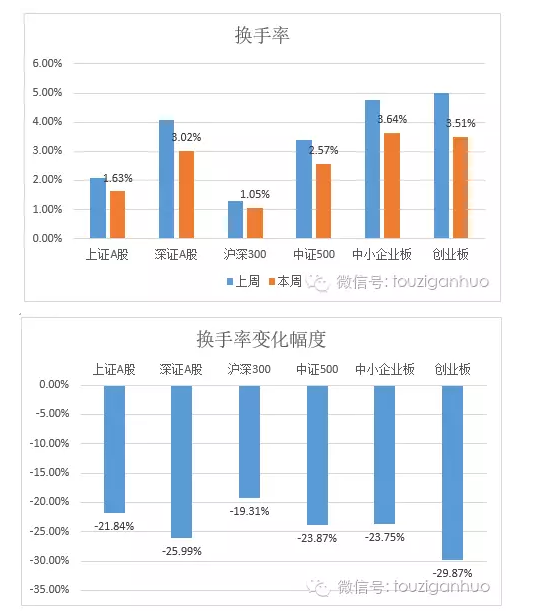

2 市场成交情况

小善简评:

本周市场的成交量开始下跌。一般而言,市场下跌时成交量都是缩小的。从换手率的情况来看,依然可以认为市场处于活跃的状态——像创业板还有3.5%的换手率呢,着实不低了。

那么问题来了:市场开始下跌,但是又不足够低迷,那很大概率是市场处于下跌状态中,逆转的概率非常小。

3 市场趋势评价

小善简评:

本周的市场趋势评估,依然维持了之前的下跌格局。我们在4月的时候,从当时的“反弹”调整为“下跌”,可能一些朋友还有印象,其实市场的走势都是需要时间去完成的,一段趋势很难突然逆转,评估趋势有利于在经济数据没有出来前去做一些预判,因为市场大部分时候都是走在经济数据之前的。

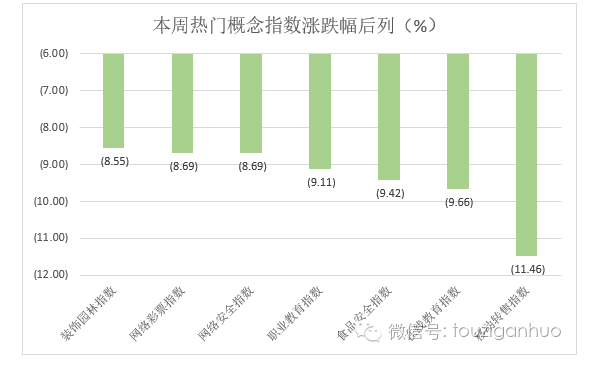

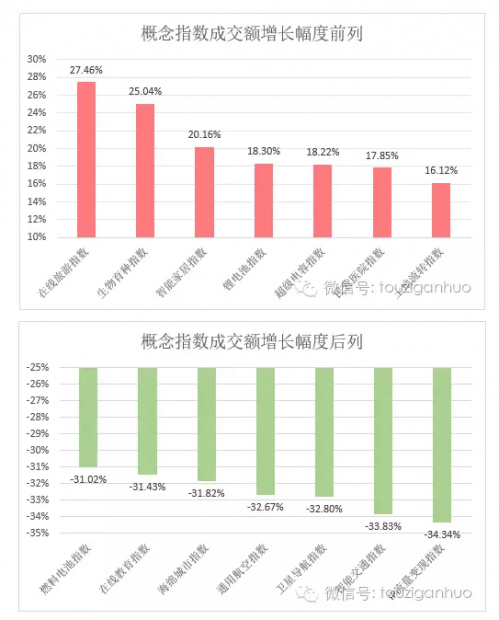

二 市场热点创新点

小善简评:

本周的概念股,最好的是锂电池指数,维持着不涨不跌的幅度。锂电池概念到目前为止是今年表现最好的指数,跌了8.6%,可见市场的凶险。从产业前景的角度,这个依赖于国家对新能源汽车的政策,需要多关注这方面的动向。

有个概念前阵子有表现,这周没露面的,就是OLED指数,据我们了解这个行业处于爆发前夕,如果市场好转估计还是要被轮番炒作的。

本周概念股比较差的表现,其实是被炒过炒糊了的,包括:移动转售、在线教育等。这里好几个今年屡屡上榜,从我们对他们的观察来看,基本都是过度透支、或者概念被证伪的。

去年热门的概念,今年跌幅是非常大的,像云计算、网络安全、基因测序等,跌幅都在35%附近。再次印证了如果热门的东西涨幅过大,后面再追进去就有当接盘侠的风险(这时候小善想起了房地产)。

三 本周大事

1、 决定因素之一,4月经济数据

本周的市场变化由两个事情决定,我们倒叙,先说后半周发生的,4月经济数据的发布。概括讲,物价延续通胀回升的势头;经济数据如预期的显著弱于一季度;金融数据回落,且幅度大大超出市场预期,简单看上去有拐头向下趋势。

物价方面,通胀势头持续,工业品通缩进一步好转。4月CPI同比2.3%,与我们观察的市场预期基本持平;PPI同比-3.4%,好于预期。特别的,ppi环比增0.7%,是2011年2月份以来的最快环比增速。

金融数据方面,据央行公布,4月人民币贷款新增5556亿元,分别比上月和上年同期少增8173亿元和1523亿元;社会融资规模增量为7510亿元,分别比上月和上年同期少1.65万亿元和3072亿元。4月末,M2余额为144.5万亿元,同比增长12.8%,比上月末低0.6个百分点。(后面会具体说一下。)

经济数据方面,4月规模以上工业增加值同比增长6.0%,显著低于我们观察的机构预期中值6.4%;1-4月固定资产投资同比增长10.5%,逊于观察中值11%,民间投资增速由5.7%进一步下滑到5.2%;4月社会消费品零售总额同比增长10.1%,为去年5月以来最低水准,我们观察的预期中值为10.5%。

简要的评价经济数据,虽然市场对4月经济走弱有预期,但在金融数据超预期下滑的情况下,一季度经济复苏的势头回落最值得关注。那么问题来了,经济是会进一步下探,走平,还是重回复苏呢。我们说,我国经济长期看具备增长空间,但目前动力不足,且制约因素是体制机制性的,一朝一夕难以解决。从推动增长的动力看,市场自身力量(民间投资、居民消费)疲弱;金融宽松已经走到极限,已经在边际收紧;在此局面下,能发力的就是财政政策。增长的波动很大程度受政府行为的影响,政策和政策预期的影响力大大加强了。

从民间投资数据看,经济增速是在探底了,但以什么样的姿势,何种位置,去触底、见底,乃至复苏,取决于政策。L型,这不是一句笑话。

2. 决定因素之二,权威人士又发声

再说前半周发生的,人民日报权威人士专访基本给出了经济数据同方向的信息,此文在本周一就告诉了市场应该怎么走。媒体很研究机构做了很多解读,我们简单说下看法有特点的地方。

文章里对经济的判断和政策表态,可概括为经济较长时间处于 L型,不会短期转为大幅回升;政策不搞强刺激,着力推进供给侧改革。前一条分析了,政策对经济影响权重大幅增加。市场本周给出的解读为,经济预期更加悲观,风险偏好进一步下降。我们看到一下三点:

首先是对经济的信心。权威人士认为,长期看潜力巨大,短期看韧性足够——“我们对中国的发展前景充满信心,我国经济潜力足、韧性强、回旋余地大,即使不刺激,速度也跌不到哪里去。”这是不做“强刺激”的底气,但市场显然没信。

其次是对改革的决心。近处看,供给侧改革是经济工作的主线,远处看是跨国中等收入陷阱“输不起的战争”。供给侧改革的本质是改变供给侧结构,以提高要素回报率的方式(而不是单纯压低利率的方式)去抗通缩。供给侧改革如果能全面有效推进,将改变目前金融市场资产荒的局面。

最后是方法论的转变,4月29日政治局会议上,延续去年中央经济工作会议“适度扩大总需求,着力推进供给侧改革”的提法。权威人士在文中提出,“积极的财政政策要真正积极,稳健的货币政策要真正稳健”。市场也看到,金融体系扩张对经济的拉动效应减弱,同时增大系统性风险,未来稳增长的政策将更多依赖财政政策,而且金融支持也更加定向(例如政策性银行psl)。

权威人士一言九鼎、声如洪钟,而市场各取所需、物尽其用,只看悲观的方面,不信乐观的方面。市场在经济下行的趋势中,对经济复苏的信心是很弱的,仍然是看到自己想看到的,相信自己想相信的。

3. 央行对金融数据的说明

4月信贷,存款,社融数据较大下滑,央妈怕大家受惊吓,周五出数据,周六一大早就接受了记者采访。我们截取重点复述一下央妈的观点。

关于信贷和社融下降:“4月份人民币贷款少增,首先是受地方政府存量债务置换加快的影响较大。据我们初步掌握的数据,今年4月份置换地方融资平台贷款规模不低于3500亿元,比2、3月份大幅增加,而去年4月份无置换贷款。地方政府存量贷款置换为债券,相应冲抵了贷款增量,但实际上并不减少融资规模,若还原这部分置换因素,今年4月份新增贷款超过9000亿元,同比多增约2000亿元。……值得注意的是,目前社会融资规模统计中并未包含地方政府债券。从我国情况看,地方政府通过发行债券获得的融资很大程度上也是用来支持实体经济的。若加上4月份地方政府债券净融资额1.06万亿元,社会融资规模将达到1.82万亿元,同比多7574亿元。”

关于M2增速下降:“财政存款大幅增加,由于不统计在M2中,对货币总量增长产生收缩效应。4月份财政存款增加9318亿元,同比多增8217亿元,影响M2增速约0.64个百分点。这主要与地方政府债券大量发行以及“营改增”对税收进度产生的影响有关,属于暂时性的因素,未来随着财政资金的拨付,其影响会逐渐消失。”

金融条件趋紧可能是躲不过的事实,特别去年股灾救市造成M2跳升的影响在逐步消化。但细节也不能忽视,央妈不愿让大家一下子想的太多。

4、 商品和股市走势

股市一句就能说完,基本面上经济复苏的困难变大,或者说经济进一步下行的预期变强;资金面上,监管措施和货币政策上都在偏紧。权威人士讲的金融市场脆弱性,自生的泡沫会进一步去除。

商品本周也没躲过风险偏好下降带来的冲击,我们认为回调后商品的介入机会可能更好。基本面上看,商品供需趋于平衡,特别农产品供给扩张弹性较弱,且有可能受到异常天气冲击;工业品通缩改善的趋势仍在继续,供给侧改革如果真正发力,这方面会更显著。资金面方面,我们认为稳增长的形式会有变化,金融条件边际变紧,但脱虚向实更加坚定。以基建为代表的政府投资将对增长起到更大作用,“适度扩大需求侧”也将再在这边落实 。

四 小善情绪指数

平均仓位进一步下降。周五的仓位调查有朋友在后台问小善,说看到跌了就忍不住想要买买买怎么办。小善认为,操作股票还是要有纪律的,如果希望通过投资来赚钱(当玩票娱乐的除外),那么理性应该大于盲目。

(以上分析原始数据均来自Wind资讯)

本文由深圳市上善若水资产管理有限公司团队原创,未经授权谢绝转载

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}