今天跟大家分享主题是对于衰退型资产投资的想法。我相信因为大趋势的改变不会太容易,宏观是一个不太好的环境,但是并不代表市场不可以做,在特定的时代做特定的事情可能是一个比较好的方法论。所以我跟大家分享两个东西,一个是宏观环境大体简单介绍,第二是衰退型资产的投资。

一、宏观环境

首先来说宏观环境。其实大家也看到这些年创业板跟主板估值分歧特别大,从这张图(下图1)可以看到创业板50至60倍,主板十来倍。但是如果用绝对值来说他们高和低的话,主板公司来说大部分公司其实确实碰上行业的天花板。我们也知道创业板一些公司确实行业经营良好,所以给高估值。

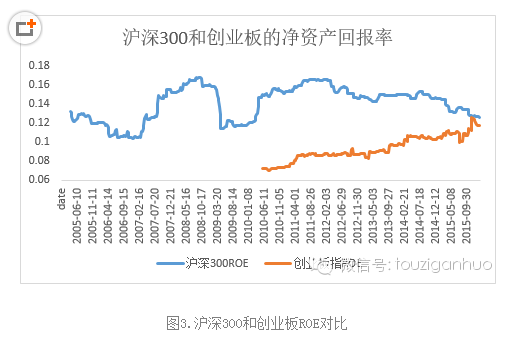

沪深300:估值处于历史低位;创业板:估值处于历史平均水平

两者的比价:处于历史高位

综合:价值股的绝对估值和相对估值都处于低位;成长股的绝对估值和相对估值都处于高位

从整个估值体系的绝对估值和相对估值角度来说,如果是好环境的话,主板是低估不少的。如果黄金不太好,又会打一个大折扣。但创业板确实可能是高估值。而从市场比较关系来说,创业板里面小股票的估值体系比主板一直在比较高的水平上。

之所以维系在很高水平,主板估值从2011年到现在不断下行,是由于资产回报率下降。18个点绝对是偏高的资产回报率。客观说,创业板在未来还会有进一步提升空间,但如果仔细去考虑创业板公司的利润来源,如果很多利润来源是并购,这就值得思考了。

很多传统行业回报率低,衰退的确定性大;创业板为代表的新兴行业看着前景广阔,但是面临的不确定性非常大

沪深300:净资产回报率连续5年下滑,并没有多少起色;如果想要其回报率回升,要么需求上来(经济刺激、自然增长等),要么供给下去(去产能、重组等)。

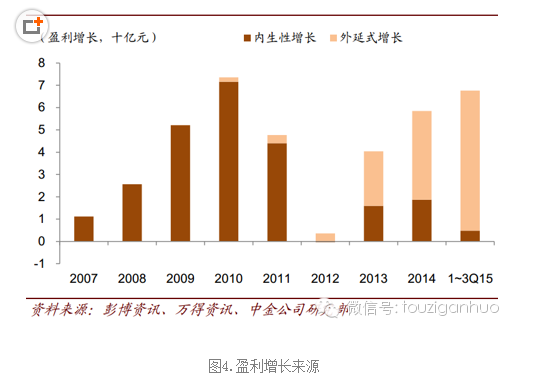

创业板:净资产回报率不断上升,但是与此同时增长的利润并不牢靠,绝大多数的利润是并购带来的。

并购不是可持续的事情,只不过特定时期市场认可并购。以蓝色光标为例,这家公司是事情的做并购的标杆股票,主板很多公司遇上行业天花板,创业板市场则在某个阶段以奇怪形式表现对未来的美好憧憬。

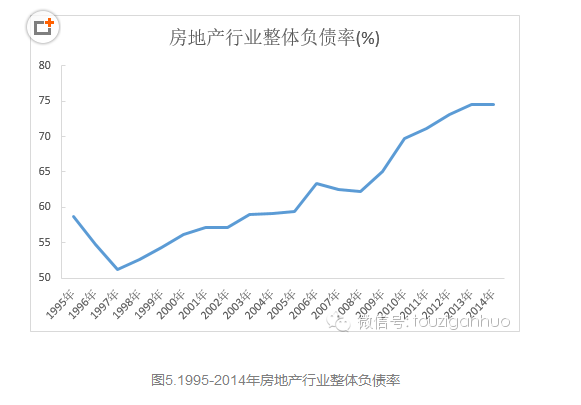

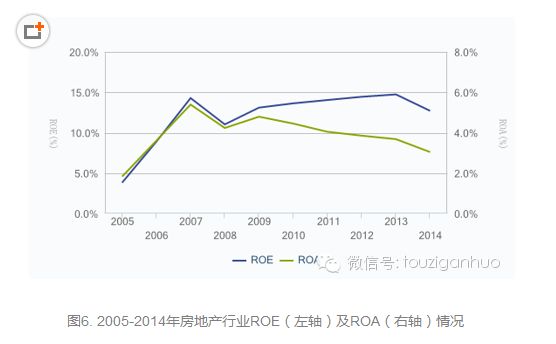

看中国整个经济环境是衰退的环境,很多数据也说明这一点。从传统行业数据挨个来看,衰退是一个不可逆的过程,很多行业会长期衰退。比如说房地产行业,其实真正资产回报率是在2007年到顶,回落经过2009年4万亿投资,进一步把杠杆率加上去,所以行业净资产回报率跟总资产回报率的差异是由杠杆带来的,如果房地产出很大问题,我相信经济不太可能会有大家想象的那么乐观。

过高的债务往往在经济下行期给企业带来巨大的挑战,企业为了维持市场份额或者利润率不得不提高杠杆,形成恶性循环

房地产行业的总资产回报率自2007年见顶后,持续下滑,而净资产回报率从2013起才开始下滑,期间就是地产公司不断增加杠杆导致的。

随着利息支出的增加,地产公司的整体脆弱性不断放大,给宏观经济带来极其大的风险。

二、衰退型资产的投资逻辑

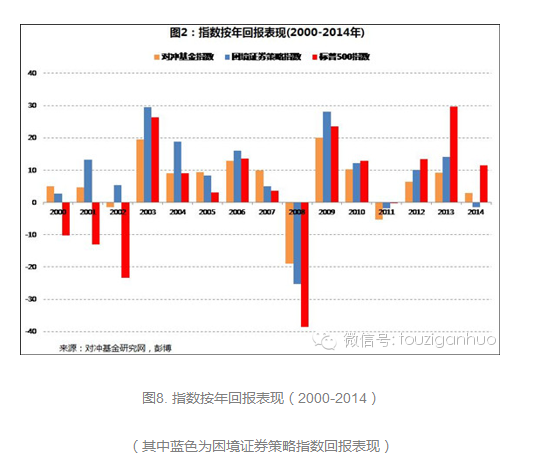

第二个主题就是困境证券的投资。这个类型策略在国内比较少被提及,但从国际比较来说回报率是非常高的,在美国市场长期回报比其它策略要好,特别是衰退期的时候更好,从2000年到2013年美国当时指数表现如鱼得水。我相信这类型资产投资会比较有吸引力,这也合乎巴菲特和伯克希尔的做法。

国内没有这类型证券的统计,我们统计结论也是遥遥领先其他类型的策略

这类型公司几乎和成长股是对立的,成长股有大量的分析师跟踪,是市场的热点;这类型公司是市场的冷门

2.1 衰退型资产的特征

接下来讲衰退型资产的特征。首先毫无疑问价格跌幅巨大,基本上跌70%以上。巴菲特买摩根大通前股价从40来块跌到10块。看中国的银行股,做资产市值减记才会有更好发展,如果不减记,坏账率底是多少都是蒙的。从企业经营角度来说,如果一家企业愿意进行减记,也是加法再也没法做,不得不做减法的时候他接受事实,那么这个时候从做投资上来说会更好。

衰退型资产的特征一:价格跌幅巨大

以巴菲特最近买入的金德尔摩根为例,从42美元跌到11美元,下跌了74%,创了多年的新低

美国这几年股市好转完全得益于之前2008年做这种出清。以一个例子来说,招商轮船2014年涨160%,对衰退型资产进行分类的时候,按照行业问题和公司问题、困境程度高和低划分四个种类,属于行业问题和低程度困境的象限。

衰退型资产的特征二:经常需要进行资产减记

例:招商轮船在2014年上涨了159%,远超各类指数。而在之前的熊市中,下跌了70%,最低时只有历史最高点的13%。行业是众所周知的烂行业,而公司在2013年减记了20亿资产(同时还有其他努力),2014年、2015年利润大幅度回升。

2.2衰退型资产的分类

根据问题的来源,可以划分为:行业的问题、公司自身的问题;根据问题的程度,可以划分为:低程度困境、高程度困境。

行业的问题+低程度困境:比如银行股,由于经济刺激带来坏账问题普遍存在于所有的银行,再优秀的银行也不能避免;但是可见的将来这个行业是继续存在的。这个类型的证券反转取决于行业动向,而优秀公司往往也存在于此。

行业的问题+高程度困境:比如钢铁、煤炭股,问题恶化的非常严重,股价被严重杀跌,问题改善的契机往往是转型和重组。

自身的问题+低程度困境:比如某些民企股,在好行业中由于自身公司战略失误大幅度落后于同行,问题改善的契机往往来源于公司战略调整。唯品会是非常典型的例子,定位奢侈品电商经营不下去,转成定位尾货电商,打开了一大片市场。

自身的问题+高程度困境:比如某些ST股,公司治理水平低下、业务前景黯淡,剩下的只有壳价值,股价上涨往往来源于并购重组。

2.3 衰退型资产的投资

以ST美利为例,考察公司需要关注持续经营概率,但是在国内如果公司搞不下去还可以卖了,在海外市场的话是破产,你发现持续经营概率没有问题,这是中国市场的一些特殊性。

图13. *ST美利净利润情况(2006-2012)

中国企业上市一直实行的是审核制,在审核制下,上市公司地位(壳资源)是非常稀缺的,即便是未来实行注册制,在企业上市速度未急剧加速的情况下,壳资源都将会十分有价值。从历年企业上市的节奏来看,证监会一直控制着IPO的节奏,相信证监会未来依然会沿袭控制IPO节奏的做法。在这个背景之下,上市公司保持其主体地位是较为容易的。鉴于此,我们可以根据中国资本市场特有的制度背景以及上市公司的具体情况较为容易地评估一家上市公司持续经营的概率。

*ST美利(美利纸业,)是一家主营业务为造纸的企业,2009年以来利润大幅下滑,2010和2011年连续亏损,但是通过研究,可以发现其保持持续经营状态是没有问题的。

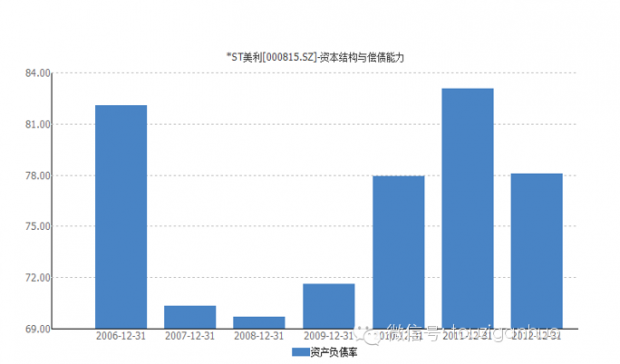

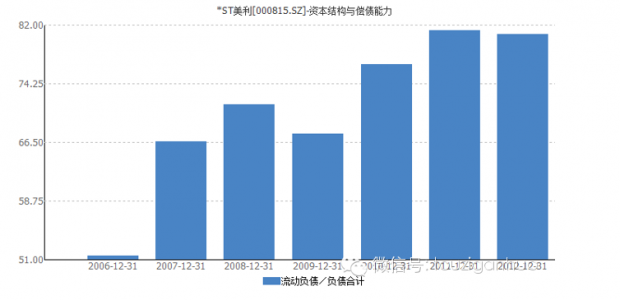

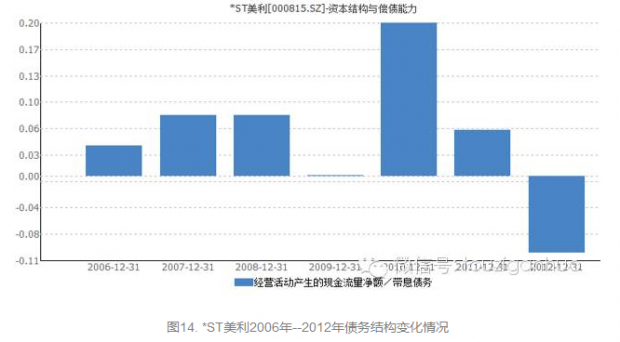

第二个是对公司于债务结构进行分析,如果有一些公司债务有问题撑不下去最后就挂了,这些投资需要非常强的财务功底,从ST美利的案例来说当时债务结构已经表明这个公司持续经营方面有危机。

自2007年以来至2012年,*ST美利的资产负债率持续升高,截止2012年底资产负债率大约为78%。流动负债占总负债比例在2012底年达到约81%,从偿债能力来看,现金与到期债务比处于非常危险的境地,该公司的经营活动产生的现金流量净额对带息债务的覆盖情况也很不好。

第三个,看到资产好转,这里面经常需要考察获取新资本的可能性。美利是国有资产,从其历史资本运作来看有非常强的意愿把公司做好。在2013年的时候给非公开发行,最后从生产企业公司最变成一个提供场所的公司,这种环境下这种投资策略可能在未来相当长的两年,或者两三年里面这种事情还会有不错的回报,而且还是绝对回报。

获得新资本的必要性:通过以上分析,截止2012年底,*ST美利的财务状况很糟糕,获得新资本的急切性越来越紧迫。

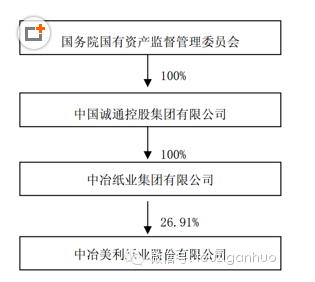

控股股东及实际控制人实力:截止2012年底,*ST美利的第一大股东是中冶纸业集团有限公司,持有*ST美利26.91%的股权,实际控制人为中国诚通控股集团有限公司,最终实际控制人是国务院国资委。截止2012年12月31日的股权结构图如下:

获得新资本以及资本运作的意愿:2009年以来的重大资产重组及资产置换行为充分证明了*ST美利改善现状的努力和意愿。

付诸实施:(1)2013年6月开始筹划非公开发行股票募集资金事项;(2)至2014年,募集资金投向为增资宁夏云创数据投资有限公司建设数据中心、债转股偿还借款以及补充流动资金。其中,数据中心项目主要功能是向客户提供可存放数据存储设备的出租用建筑物、机柜并在未来负责这些建筑物、机柜的出租及运维。

本次非公开发行股票募集资金到位并实施后,中国诚通通过子公司北京兴诚旺及中冶纸业间接持有公司33.12%的股份,较发行前间接持股比例增加6.21%,强化了对公司的控股地位。

2016年1月7日,中冶美利纸业股份有限公司收到中国证券监督管理委员会(以下简称中国证监会)出具的《关于核准中冶美利纸业股份有限公司非公开发行股票的批复》。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}